横山光昭さんに聞く「物価高の中どうしたら貯蓄できる?」【「無理なく貯まる!初めての投資」 第1回】

Woman.excite / 2025年2月1日 20時0分

©健二 中村 - stock.adobe.com

こんにちは! ライターの楢戸ひかるです。物価高や円安など、先行き不透明な今、「何とかしなきゃ!」と思いながらも、何から考え始めれば良いのかがわからない! という方も多いのではないでしょうか。 そこで、累計2万6千件を超える相談を受けてきた家計再生コンサルタントの横山光昭さんに「本当にやるべきこと」を手取り足取り教えてもらいました!

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで26,000件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。

■漠然とした「お金の不安」の正体とは?

楢戸:「漠然としたお金の不安」がある人は、ズバリ、何から考えたらよいですか?

横山:「漠然としたお金の不安」は誰もが持っています。必要以上に怖がる必要はなく、まずは、「不安の一番の原因は、『いくらあればいいのかわからない』といった単なる知識不足であることが珍しくない」ということを知って欲しいのです。

楢戸:では、「知っておくと安心できる知識」って、何なのでしょうか?

▼どんな知識があれば安心できる?

横山:たとえば、多くの人が不安に思っている「老後」について。2022年の総務省の統計データによると、老後20年間夫婦2人だった場合、年金だけでは約530万円の生活資金が足りないという結果が出ています(※)。

©comocchi - stock.adobe.com

この不足分を補てんする資金とは別に、医療や介護用に1,000万円くらい準備しておくことが理想です。現役を退いた後これくらいの不足分を補えばよいのだとわかれば、老後を「取り崩す期間」、現役時代(定年退職まで)を「貯める期間」として考えて、なるべく老後の準備は現役のうちに早めに始めれば不安は解消できます。

このように、老後資金だけでなく、住宅や教育資金などその他の「漠然とした不安」も具体化していくことで不安を解消できることが多いのです。

※統計データから算出した結果としては、老夫婦の生活費は、毎月約2万3千円不足。1年間で27.6万円、20年で約550万円。(総務省統計局「2022年家計調査報告」による)

■銀行預金では増えない時代、どうすればいいの?

楢戸:目標額の目安はわかりましたが、問題は貯め方です。最近、「貯める手段は預貯金だけでは間に合わない」といった風潮も強くなっています。

横山:低金利の今、銀行預金だけでお金を大きく増やすことは難しいのが現実です。そこで必要な発想が、「お金をバランスよく投資に回すこと」です。投資商品を長い期間(時間)運用すると、お金を増やしやすいんです。

楢戸:でも、投資にアレルギーがある人はまだまだ多いと思います。

横山:そのような人のために、下記に試算例を出してみました。「具体的な数字」を見ながら考えることで、感情で「投資は怖い!」と思い込んでいた人も、冷静に判断ができるかもしれません。

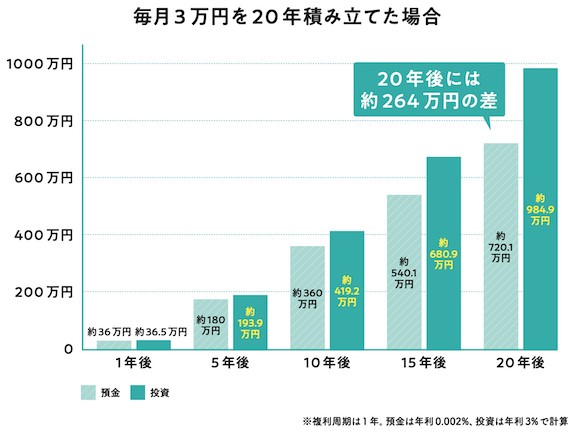

仮に3万円を20年間積み立てた場合、預貯金だけの場合は約720万円、投資だと約985万円になります(※)。貯金と投資では、同じ金額を積み立てたとして20年後に約260万円もの差が出る可能性があることは知っておいて欲しい事柄です。

出典:『知識ゼロですが、新NISAとiDeCoをはじめたいです。』(横山光昭著/インプレス刊)より抜粋

※予想利回り3%。手数料、税金は考慮していません。

楢戸:「やっぱり投資は必要」と思った場合、次のステップは何でしょう?

横山:まずは家計簿をつけてみて、「お金の流れを見える化」してみます。投資の基本は、「一定額を毎月長く投資に回すこと」です。そのためには、足元の家計が安定している必要があるんです。

家計簿は1円単位で細かく付けなくても大丈夫! 自分の収入と支出を見直して、「いくらなら投資を続けていけそうか」と、ざっくりしたイメージを持つことが必要なのです。

楢戸:その前に、生活防衛資金も必要ですよね?

横山:そこ、大切です! 貯蓄がまったくない人は、いきなり投資するのではなく、最低でも生活費の7.5ヶ月分(★)を目標に貯蓄から始めてみましょう。

臨時出費に備えた生活費1.5ヶ月分 + 最低6ヶ月分の生活資金

= 7.5ヶ月分

※臨時出費とは、結婚祝いなどのイレギュラーな出費に備えた生活費。そして、病気や事故などの不測の事態に備えた半年分の生活資金。合計7.5ヶ月分の生活費を生活防衛資金としてまずは確保しておきましょう。

楢戸:家計簿でお金の流れを「見える化」して、「いくらなら投資(貯金)を続けていけそうか」をイメージしてみる…。まずは生活費7.5ヶ月分(★)の貯蓄をし、そこがクリアできたら投資をスタート! こんな流れでしょうか?

▼家計の中の投資の目安は?

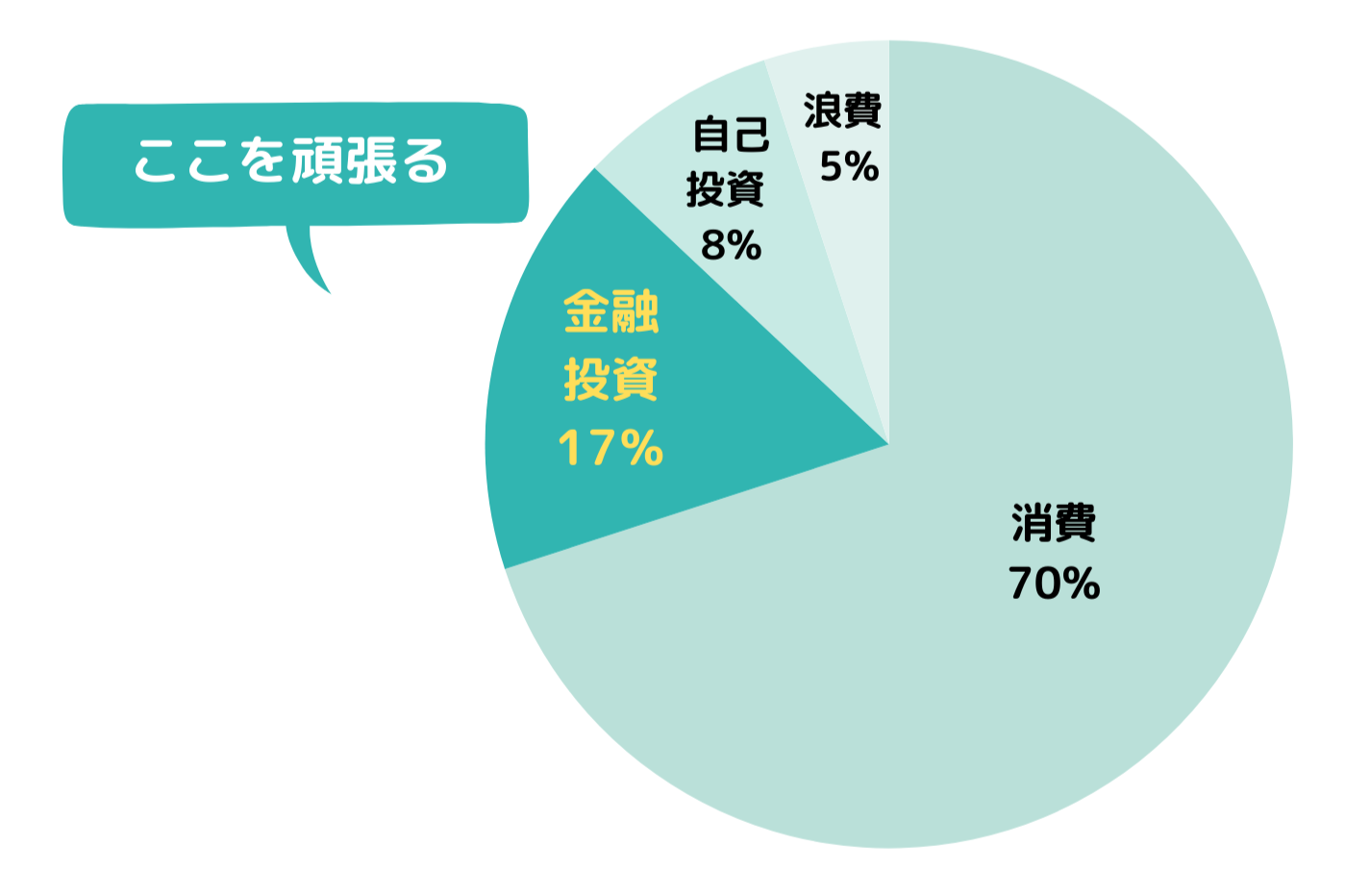

横山:いいですね。投資がスタートしたら、手取り月収の約6分の1を目標に投資をしていきましょう。そして貯蓄を含め、自分のお金の使い方を下記の理想割合にできると、無理なく貯蓄を継続できると思います。

出典:『知識ゼロですが、新NISAとiDeCoをはじめたいです。』(横山光昭著/インプレス刊)より編集部にて制作

手取り額の70%は生活を回すための「消費」です。あまりストイックになりすぎても苦しくなって長続きしませんから5%割合内なら嗜好品や趣味に使う「浪費」をしても大丈夫! ということにしています。そして、「投資」は、残りの25%の割合です。この投資には、前述の約6分の1(=約17%)の貯蓄(金融投資を含む)の他、書籍やセミナー代といった「自己投資」も含みます。

楢戸:ということは、手取り収入が20万円だった場合、「消費」が14万円で「浪費」が1万円、「投資」が5万円、ということですよね? これなら無理なく続けられそうです。

横山:はい。今月は2万円余ったからとか今月は1,000円だけとか、金額を変動するのではなく、少額でもいいので毎月一定額を20年30年の長期でコツコツ投資するのがポイントです。

■なぜ「新NISA」「iDeCo」が良いの?

楢戸:金額が決まったら、次のステップはどの投資を始めるかです。忙しい子育て世代がムリなく投資を始めるなら、一体何を選べばいいのでしょうか?

横山:まず「新NISA」や「iDeCo」という制度を使って投資をして欲しいと思います。

楢戸:なぜ「新NISA」や「iDeCo」がおすすめなのでしょうか?

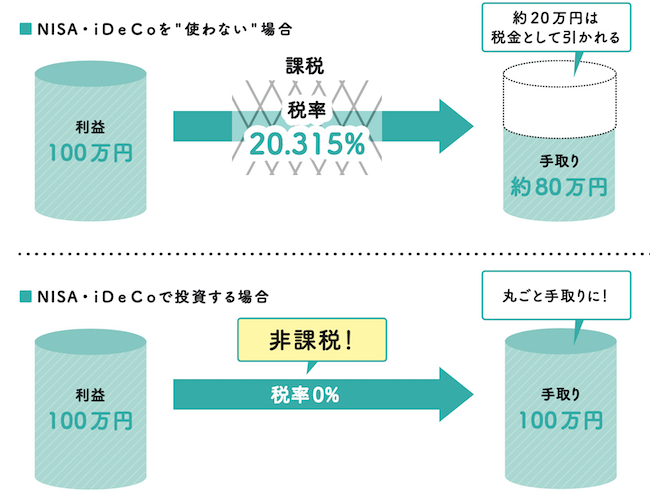

横山:キーワードは、「税金の優遇」です。通常、投資信託などで得た利益には約20%の税金がかかりますが、「新NISA」「iDeCo」といった制度を利用して投資をすれば、利益に税金がかかりません。

出典:『知識ゼロですが、新NISAとiDeCoをはじめたいです。』(横山光昭著/インプレス刊)より抜粋

▼「投資信託」って一体何のこと?

楢戸:「投資信託」という言葉も、読者の方は気になっていそうです。説明をお願いできますか?横山:投資信託とは、投資の専門家(ファンドマネージャー)がたくさんの人から集めたお金で株式や債券などを買い、組み合わせたものです。自分で勉強して個別の銘柄を選んで買わなくても、投資信託を購入することで、さまざまな株式や債券に投資をすることができます。

運用を運転に例えるならば、個別株などは自分で運転をするようなもの、投資信託は運転手を雇って運転してもらうようなものです。運転手を雇う分手数料もかかりますが、初心者の方が投資を始めるには、まずは投資信託がおすすめです。

▼「新NISA」が初心者に良いもうひとつの理由

「新NISA」や「iDeCo」の制度を使う場合、あらかじめ選別された投資信託の中から投資することになります。とりわけ新NISAの「つみたて投資枠」の商品は、金融庁が定めた基準を満たす優良商品がセレクトされているという点で初心者に最適なのです。

横山光昭著/アスコム刊(1,397円/税込)

1万2千人が成功した最強メソッドを更に簡単&おトクに! 投資への不安が自信に変わる、待望の一冊です!

【参考書籍】『知識ゼロですが、新NISAとiDeCoをはじめたいです。』

横山光昭著 ペロンパワークス編/インプレス刊(1,320円/税込)

一番わかりやすい入門書!「銀行預金しかしていない」「子育て・老後資金が不安」「難しそうで踏み出せない」…そんな方に最適!

横山 光昭(よこやま・みつあき)さん

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで26,000件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

ママたちの不安~株価暴落、夫の反対、売り時は?をプロが解消! 投資初心者のお悩みQ&A【「無理なく貯まる!初めての投資」 第3回】

Woman.excite / 2025年2月1日 20時10分

-

忙しいママにもできる新NISA・iDeCoの始め方【「無理なく貯まる!初めての投資」 第2回】

Woman.excite / 2025年2月1日 20時5分

-

定年退職時の平均的な貯蓄額が「3000万円」ってホント!? 老後に必要なお金はいくら?

ファイナンシャルフィールド / 2025年1月31日 3時50分

-

「iDeCo」と「NISA」って結局どっちを始めるべきかわかりません……。そもそもどのような違いがあるの?

ファイナンシャルフィールド / 2025年1月24日 9時20分

-

「ねんきん定期便の年金額では暮らしていけない」56歳女性のライフプラン再設計

MONEYPLUS / 2025年1月15日 7時30分

ランキング

-

1入居金4億円も…超高級老人ホームの衝撃実態、セレブ居住者たちの“マウント合戦”と“色恋沙汰”

週刊女性PRIME / 2025年2月2日 10時0分

-

2【完全攻略】セブン-イレブンでのおトクな買い方は?《2025年度版》

東京バーゲンマニア / 2025年2月1日 21時17分

-

3寝る前に飲むと太る!? ぜったい避けたいNGドリンク3つ

つやプラ / 2025年2月2日 12時1分

-

4自社株買いは「割安株」のシグナル 企業の位置づけが「株主還元策」から「投資の一形態」に【株のカラクリ】

日刊ゲンダイDIGITAL / 2025年2月2日 9時26分

-

5「家に帰ってもやることがない。早く帰りたくない」長時間働く社員ほどストレスと疲労で苦しむ納得の理由

プレジデントオンライン / 2025年2月2日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください