特集2017年6月12日更新

フィンテックで変わる銀行の未来

銀行をはじめとする金融業界でフィンテックを提供する企業が増えています。これまで主戦場だったベンチャーだけではなく、メガバンクなど大手企業も取り入れるようになってきたのが最近の特徴。フィンテックの現状と、これから考えられる未来についてまとめました。

みずほ銀行がフィンテック新会社を立ち上げ

フィンテックを活用した新事業

みずほFG、6月にフィンテックで新会社 まずは貿易取引 https://t.co/yF6zmF4j5u pic.twitter.com/KxqWKgvuMU

— ロイター.co.jp (@Reuters_co_jp) 2017年5月26日

みずほフィナンシャルグループが6月に、金融と情報技術を融合させたフィンテック(FinTech)を活用して新事業を始める新会社を立ち上げることが明らかになりました。

ブロックチェーンで決済期間を劇的に短縮

ブロックチェーン(仮想台帳)技術を使って実際の貿易取引を行う予定だ。「今まで20日間かかっていた書類の決裁を1日に短縮できることができる」(山田常務)という。

米VCも出資

新会社には、米国に本拠を置くベンチャーキャピタルが50%程度を出資し、みずほの出資比率は15%未満に抑える。そのほかに伊藤忠商事や第一生命保険なども少額出資する。

フィンテックとは

最近何かと耳にすることが多い「フィンテック」という用語。いったいどのようなものなのでしょうか。

フィンテックとは、金融(Finance)と技術(Technology)を組み合わせた造語、あるいは「Financial Technology」の略語で、ITを活用した金融に関連するサービス全般を指します。

そのため、その範囲はITという言葉と同じように非常に広く、特定の商品やサービスを指しているものではありません。

フィンテックと似た用語として、保険と技術を組み合わせた「InsurTech(インシュアテック)」、不動産と技術を組み合わせた「Real Estate Tech(リアルエステートテック)」などがあります。

SuicaもEdyもフィンテック

身近なところでは最近リリースされたApple PayやEdy、Suicaに代表されるような電子マネーのサービスや、ネットバンキングもそれに含まれますし、インターネットによる株や為替の取引ももちろんこの範疇です。

また、最近急激に導入が進んでいるSquareやCoineyなどの個人向けクレジットカードの決済サービスや、レシートをスマートフォンのカメラで読み込むだけで買ったものが自動的に登録されるクラウド家計簿サービスなども含まれるでしょう。

フィンテックのメリットは?

回線速度が遅かった従来では、時差もある海外との通信や取引は数日間かかるのが常識でしたが、今日では即座にできるようになり、それに伴って今までは金融機関がある種独占的に提供していたお金に関わるサービスが、急速に一般的かつ、利用者目線になってきました。

例えば、指紋認証のみで店頭での支払いができるような仕組みも実際に使えるようになってきましたし、個人間でメールを送るような手軽さで少額の送金ができるようなものもあります。

フィンテックのデメリットは?

様々な情報がITによってつながり、活用されることで便利になる反面、きちんと管理をしないとオンラインでお金を瞬時にだまし取られてしまったり、詐欺に遭うようなケースも増えてくると思われます。

オンラインで瞬時に決済や契約ができるということは、非常に便利ですがその反面、犯罪組織に狙われた場合も瞬時に被害が広がるということです。

VCにとってホットな投資先

シリコンバレーに本拠を置くベンチャーキャピタルのメンローベンチャーズ(Menlo Ventures)は、(中略)新ファンドの半分をシードラウンドとシリーズAに投資する予定だ。対象業種は、これまで通りサイバーセキュリティやクラウドインフラ、SaaS、マーケットプレイス、フィンテックになるという。

みずほFGの採用するブロックチェーンとは?

ブロックチェーンとは分散型のデータ管理システムで、金融機関がこれまで行ってきた中央集権型とは全く異なる手法です。ブロックチェーンの金融へのメリットとして注目されるのは、セキュリティと業務効率の向上。そのうち、みずほFGが今回、力点を置くのは後者です。

これまでのデータ管理法

金融機関などで、台帳はデジタル化して1箇所に、または地震などに備えたバックアップ施設と2箇所程度に、厳重に記録され、保管されているものが多い。

ブロックチェーンで金融業はこう変わる

そのメリットは、①過去の情報からのデータを要約し、新しいデータを加えながらブロックをつなぐため、データの改ざんが難しい、②分散型ネットワークなので、ある人のパソコンが壊れても、他の人が同じ帳簿を持っているので障害に強い、③個人と個人が直接結びついて取引ができ、銀行や仲介会社を介さずに送金などができるため、仲介コストが省け迅速に取引できる、といったものだ。

作業時間圧縮率は20分の1

6月には、ブロックチェーン(仮想台帳)技術を使って実際の貿易取引を行う予定だ。「今まで20日間かかっていた書類の決裁を1日に短縮できることができる」(山田常務)という。

日本取引所らによる実証実験

ブロックチェーンについては、株式会社野村総合研究所と株式会社日本取引所による実証実験も実施中です。本実験ではブロックチェーンのセキュリティ面に重点を置いています。

この実証実験では、ブロックチェーン技術*2を用いて、国内の株式関連情報の管理機能の強化を目的とするプロトタイプを構築し、ブロックチェーンの特徴である高い改ざん耐性と情報分散性を生かして、株式関係の情報を、改ざんが困難な形で管理できるとともに、関係者間で照合業務を不要にできることを確認しました。

仮想通貨と同じ技術

なお、ブロックチェーンは仮想通貨で利用されているシステムとしても知られています。 仮想通貨については、以前Infoseekニュースでも特集しました。ご興味のある方はこちらもご覧ください。

これまでのブロックチェーンはもう古い!らしい

大手金融機関がこぞって取り上げる最新技術「ブロックチェーン」。しかし一方で、この技術の欠陥を指摘し、これを凌駕するさらに新しい技術を生み出そうとするフィンティックベンチャーがすでに存在します。

現行システムはファイナライズと拡張性に難あり

現在、出回っているプライベート・ブロックチェーンは取引を最終確定する「ファイナライズ」という概念がない。それと拡張性に限界があります。ブロックチェーンを処理するサーバーが増えると処理速度が落ちるのです。

新しい取引データを特定口座に更新をかける際、過去のデータのうちどれが最新のものなのかをリアルタイムに特定できない構造になっています。これではデータの一貫性が保てません。「口座残高の確定」という金融業務に不可欠な性能要件を満たすことができない致命的な欠点です。

独自の分散型台帳技術「OrbDLT」

我々はこうした難点を解消するため、「Orb DLT」を開発しました。ブロックチェーン技術からは高い改ざん耐性と非中央管理型トランザクションシステムという特長を引き継ぎ、(中略)分散トランザクションの領域からはファイナリティ、強い一貫性、高いスケーラビリティ、高い可用性などの特長を引き継いだハイブリッドモデルです。

現状のブロックチェーン系の技術を活用したプラットフォーム技術と比べると、世界で最も実用性が高い性能を誇っていると自負しています。

メガバンクがフィンテックをおそれる理由

理由(1)金融サービスをフィンテック系ベンチャーが担うように

メガバンクをはじめとした金融機関がフィンテック技術を取り入れるのは、従来金融機関が担ってきたサービスを、フィンテック系ベンチャーが提供するようになってきたことが背景にあると言われています。

フィンテックのベンチャー

デジタルウォレットサービスのPayPal

ペイパルは、消費者に対して安⼼・便利なネット、リアルそしてモバイルでのショッピングや個人間送⾦(※1)を実現するデジタルウォレットサービスを提供する⼀⽅、ビジネスに対してはシンプルかつ低コストな決済ソリューションから、越境EC・訪⽇観光EC、モバイル・アプリ、シェアリングエコノミー(C2C スキーム) 、 または次世代ショッピング&デジタルコマースまで対応できる幅広いプロダクトやサービスを提供しています。

クレジットカード決済サービスのSquare

お店や事業者の方がスマートフォンやタブレットのイヤホンジャックにリーダー(読み取り機)を差し込むだけでクレジットカード決済を受け付けることが可能になります。クレジット専用端末の使用料や面倒なオペレーションといった手間が簡単になります

従来のクレジット決済の場合、お店の方が現金で受け取るのは2週間から1カ月後、遅い場合は2カ月程度かかってしまいます。(中略)われわれには決済の翌営業日にお支払いする仕組みがあるので、現金とほぼ同じレベルで資金を回していただけます

個人資産管理サービスのMoneytree

みずほの銀行口座が家計簿化!Moneytreeとの連携で取引履歴を一生見られる https://t.co/JzW2JWOsE9 pic.twitter.com/9ZDXTOBRbM

— ASCII.jp編集部 (@asciijpeditors) 2016年2月22日

銀行、カード、電子マネー、マイル・ポイント、証券を自動で一括管理する個人資産管理サービス「Moneytree」を提供

個人が仮想通貨で支援を募れるVALU

フィンテックで投資夢や目標のある個人が模擬株式「VALU」を発行。仮想通貨で購入してもらう形で支援を受け、「時価総額」を高めたり、優待など見返りを届けられる。決済にはビットコインやブロックチェーン技術を活用した。

クラウド会計ソフトのfreee

クラウド会計ソフトシェア No.1 (※)の個人事業主・中小企業のための会計ソフトです。銀行口座やクレジットカードの明細を自動で取り込み、記帳を自動化。簿記の知識がなくても簡単にご利用いただけます。

ベンチャー同士の提携

POSレジシステムと決済サービス

クラウド型モバイルPOSレジシステム「ユビレジ」が、Square株式会社の提供するモバイル決済サービス「Square」との連携を正式に開始したことをお知らせいたします。

ユビレジをご利用の店舗は、今後、カード決済のバリエーションが広がり、より店舗のニーズに合った最適なクレジットカード会社をお選びいただくことができます。

おつりで投資できるトラノコ

トラノコのサービス開始にあたり、大手家計簿アプリのマネーフォワード, Moneytree*1, およびZaimとの連携契約を締結致しましたので合わせてお知らせいたします。

毎日の「おつり」を5円から1円刻みで分散投資することができるサービス「トラノコ」を提供することにより、人々が将来に向けた投資を検討する際の課題であった「まとまったお金が必要」という大きな障壁を排除、本日より日本の誰もが投資家になれる世界を実現しました。

「おつり」の金額を算出する単位は、ご利用者がトラノコで100円、500円、1000円単位のいずれかに設定できます。

メガバンクもベンチャーと連携

ベンチャー×ベンチャーのほか、ベンチャー×メガバンクとの提携も目立つようになりました。

銀行APIと連携した資産管理サービス

国内金融機関において先駆的な取り組みを行われてきたみずほ銀行が、APIを活用したオープンイノベーション等を推進する銀行法改正の動向を受け、5月22日からマネーツリーの個人資産管理サービス「Moneytree」とみずほダイレクト銀行APIによる連携を開始します。

みずほ銀行とマネーツリーは、マネーツリーの提供する金融インフラプラットフォーム「MT LINK」を通じて、2016年4月にみずほ銀行が提供する「みずほダイレクトアプリ」と連携を行ってまいりました。(中略)その後のバージョンアップに伴い、自行の口座閲覧のみの機能が、MT LINKが提供する他の金融機関(銀行、クレジットカード、証券口座)も閲覧できるようになりました。

銀行APIと連携した会計ソフト

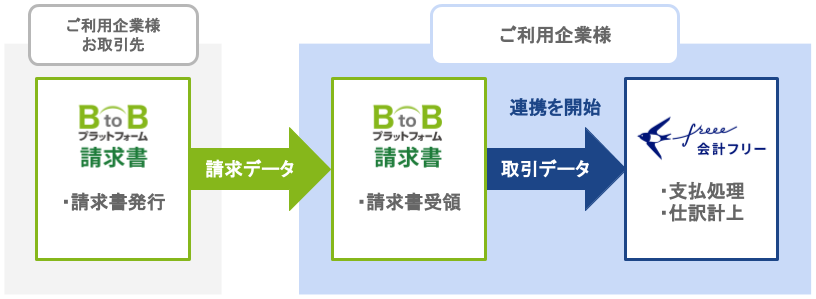

freeeは5月22日、三菱東京UFJ銀行が提供する法人向けインターネットバンキング「BizSTATION」と、更新系および参照系のAPIを活用したシステム連携を開始したと発表した。これにより、BizSTATIONへの振込申請がクラウド会計ソフト freee上で完結する。

同連携により、「クラウド会計ソフト freee」上で自動的に生成された立替経費や買掛金などの支払いに関するすべての振込データが、振込依頼元である「BizSTATION」に自動連携されるため、BizSTATIONにログインすることなくクラウド会計ソフト freeeから振込先への振込申請が可能になる。

理由(2)個人が銀行に預金しなくなるかもしれない

預金が大好きな国民として知られる日本人。しかしフィンテックの登場により、状況が変わるかもしれません。長らく続く低金利により、銀行に預金して資産を増やすことに魅力を感じなくなった人々が、別の方法による資金活用に流れていくという指摘があります。

銀行は預金が100%

多くの銀行は、個人から預金を集めている。そうして集めたおカネを法人に貸し出したり、国債など有価証券に投資することで運用したりする。このおカネの流れと事業のモデルは昔も今も変わらない。特に個人による預金の比率が高い地方銀行ほど、このモデルが経営の軸になっていると言える。

そんな中で、預金口座の使い勝手が変わり、「個人がどこにいくらおカネを置いておくか」が変わってしまうとどうなるか。個人による預金量が増えなければ、当然、銀行の事業規模は大きくはならない。逆に個人預金が流出してしまうと、事業規模を縮小せざるをえない。

デジタルウォレットに選ばれることがカギ

「デジタルウォレット」は、預金口座からの資金移動を簡単な操作で行うことができるもの。また、決済シーンに応じてプリペイドやクレジットカードといった決済機能を活用でき、預金以外の金融商品にも投資ができるようなものである。

今後は、「このデジタルウォレットを誰が運営するのか」というのが重要なポイントとなってくる。銀行やその関連企業が主体的に運用するケースもあるだろうし、すでにスイカやパスモなどを運営している鉄道会社でもよいし、アマゾンなど利用者との接点を多く持っているIT企業であってもよい。

こうした状況で利用者に選ばれない銀行からは、預金が流出することになる。

政府の成長戦略にも盛り込まれている

2017年の成長戦略が閣議決定

政府がフィンテックを戦略分野と位置づけたことにより、フィンテック業界では今後ますます競争が激化し、独自性のあるサービスが次々と生み出されていくことが予想されます。

今回の成長戦略は、1)健康寿命の延伸、2)移動革命の実現、3)サプライチェーンの次世代化、4)快適なインフラ・街づくり、5)フィンテック――が柱。生産性の伸び悩みや新たな需要が創出できていない現状を踏まえ、戦略5分野に政策資源を投じる。

80行以上が共通の銀行システムへ接続可能に

最新のIT技術を活用したフィンテックの普及では、連携する企業が銀行システムに接続可能となる対象先を2020年6月までに「80行以上」とする方針を打ち出す。

取引先情報を外部に提供する「API」の導入を表明しているのは三菱東京UFJやみずほ、三井住友の大手銀など10行程度。銀行法改正案の成立を視野に、APIの導入先を現在の8倍に広げる。

将来は「口座格差」が起こるかも!?

その結果起こりうる、銀行の将来的なあり方の可能性として、こんな指摘があります。

今後、テクノロジーによって、預金口座を起点としたサービスは大きく変化してくるだろうし、これまでのようにどこの銀行でも同じサービスが受けられるという状況ではなくなっていく。たとえばA銀行の口座なら、預金からプリペイドへのチャージが簡単にできて、利用するたびにポイントを貯められたり、株や投資信託をスマートフォンで手軽に買えたりするのに、B銀行ではそれらが一切できないといった「口座格差」が生まれてくるのだ。

この格差が簡単には埋まらなくなり、利用者が銀行をあらためて選択し直すようになれば、利用者に選ばれない銀行は、「選ばれる銀行」にすり寄って行かざるをえない。このことは今後、銀行再編の大きな引き金になると予測される。

金融サービスをより使いやすく、より便利にすると期待されているフィンテック。それによって、これまで敷居の高かった投資や資産管理などが身近になり、ストレスなくお金周りを処理できるようになるとすれば、喜ばしいことです。願わくは、行き過ぎた開発競争が私たち消費者を置き去りにしてしまわないことを祈りつつ、今後の動向を注視したいです。