自動車保険の構造を知っていますか?(その1)

ファイナンシャルフィールド / 2020年3月29日 11時0分

若者の自動車離れが深刻という記事をよく目にします。日本の高度成長時代には豊かさのシンボルであったマイカーが、今では若者のあこがれの対象から全く除外されているようです。 自動車の人気の移り変わりには時代の流れを感じますが、自動車保険は今でも損害保険業界にとっては主要商品です。 今回は3回に分けて、自動車保険はどのように成り立っているか、その構造、仕組みについて解説したいと思います。

自動車保険は二層構造になっている

自動車保険は2つの保険から構成されています。

1つは強制保険である自動車損害賠償責任保険(以下、自賠責保険)です。もう1つは、任意保険である自動車保険で、自賠責保険の上に自動車保険が乗る二層構造になっています。そして、その2つが連携して自動車事故への補償を行うことになっています。

自賠責保険とは?

自賠責保険とは、自動車損害賠償保障法(以下、自賠法)に基づく強制保険で、自動車で人身事故を起こした場合、加害者の賠償支払能力を確保することによって被害者の保護を図ることを目的とした保険です。

すなわち、自動車で公道を走るためには国が定める検査を通る必要があり、それを継続検査(通称「車検」)といいます。自賠責保険を掛けることは、継続検査を通るための必要条件になっています。自動車は自賠責保険を掛けなければ公道を走ることができません。

自賠法の目的

自賠法は次の3つの柱から成り立っています。それにより自動車による人身事故の被害者は最低限の補償が受けられるようになっています。

1.加害者側にほぼ無過失責任に近い賠償責任を負わせたこと

法律的な話になりますが、民法では損害賠償の請求をする際、被害者が加害者に過失があったことを証明しなければなりません。

これはそう簡単なことでなく、証拠の収集や法律の規定に基づいた過失の立証が必要になります。

被害者にとっての高いハードルを外すため、自賠法では自分のために車を運転した人が人身事故を起こした場合には、原則として責任を負うこととし、被害者の立証義務を免除しています。

2.自賠責保険の強制締結により基本補償を確保したこと

全ての自動車は自賠責保険証明書をつけなければ、公道を走ってはいけないこととしたため、自賠責保険に基づく被害者に対する最低限の補償を実現しました。

3.政府の保障事業を実施したこと

さらに自賠法では、ひき逃げに遭ったり、自賠責保険のついていない自動車にひかれたりした場合でも、自賠責保険とは別に政府が自動車損害賠償事業を行うことを定めています。

これにより自賠責保険をつけていない自動車にひかれた場合でも、自賠責保険と同様の補償を政府から受けることができるのです。

自賠責保険の概要

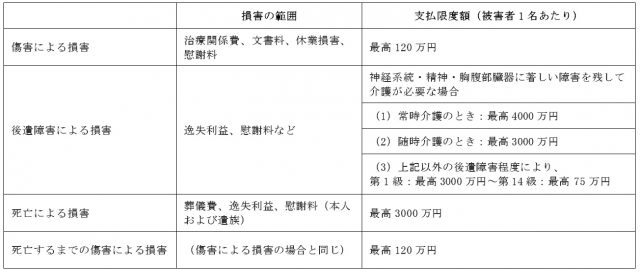

それでは、自賠法によって成立した自賠責保険の概要を説明したいと思います。自賠責保険による被害者1名あたりの補償は次の通りです。

これで分かる通り、自動車にひかれた被害者の人身事故に関する補償に限られています。その金額も死亡事故で最高3000万円、後遺障害で75万円から4000万円、傷害で最高120万円と被害者にとっては十分な金額ではないかもしれませんが、最低限の補償は得られるものということができます。

自動車損害賠償保障法施行令 第二条をもとに筆者作成。

まとめ

その1では、自動車に関する保険のうち、ベースとなる自賠責保険に関して説明しました。その2以降は、自賠責保険と任意保険である自動車保険の関係、自動車保険の補償内容について説明したいと思います。

[出典]

一般社団法人日本損害保険協会「自賠責保険」

国土交通省「自動車総合安全情報 自賠責保険ポータルサイト」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

関連記事

車を持つと必ず入る「自賠責保険」どこまでが補償範囲?基本をおさらい

若いうちは自動車保険料が高いのはなぜ?子どもが免許を取ったら自動車保険はどうする

知らないと損する 自動車保険を見直すポイント

この記事に関連するニュース

-

クルマだけではない「100年に一度の大変革」 保険の世界では?

ニッポン放送 NEWS ONLINE / 2024年5月2日 17時20分

-

教習所以外でやったことのない「縦列駐車」に苦戦した結果、隣の車に激突…!相手が「不在」だったらどうすればいい?

ファイナンシャルフィールド / 2024年4月29日 2時10分

-

社用車で事故を起こしてしまいました。会社から弁償を求められていますが、従うべきでしょうか?

ファイナンシャルフィールド / 2024年4月27日 4時20分

-

【自動車事故経験者108名に独自調査】役立った・付けておけば良かった補償No.1は車両保険と回答!

PR TIMES / 2024年4月24日 11時45分

-

「保育園や学校でわが子が友達に大ケガをさせてしまった」親が損害賠償を請求されるケースとは

プレジデントオンライン / 2024年4月18日 15時15分

ランキング

-

1【業務スーパー】「チーズホットク」がリピ確のおいしさ!甘じょっぱさがたまらないよ~!!

イエモネ / 2024年5月6日 12時0分

-

2やよい軒で「わかってる」人が頼んでるメニュー。「神」「最強」の声も...。《編集部レビュー》

東京バーゲンマニア / 2024年5月6日 17時0分

-

3「スナップえんどう」の筋取りが、お家にあるアレを使うだけで簡単キレイに!驚きのアイデアに「目からウロコ」「見ていて気持ち良いー!」

まいどなニュース / 2024年5月6日 15時45分

-

4退職後のがん患者にとって「幸せな食事」とは何か…療養食開発者が味以上にこだわったこと

日刊ゲンダイDIGITAL / 2024年5月6日 9時6分

-

5春のだるさ、眠さを一発解消する「非常識な食習慣」 季節の変わり目の体調不良には意外な要因が

東洋経済オンライン / 2024年5月6日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください