交通事故で大けが、相手がまさかの「無保険」…損害補償はどうなる?

Finasee / 2023年2月14日 7時0分

Finasee(フィナシー)

・「新NISA」はこれだけ進化する! いまさら聞けない“革命的”制度変更

2月14日は「自動車保険の日」です。1914年に東京海上保険が日本で初めて自動車保険の営業認可を取得した日に由来します。現在の東京海上日動火災保険の自動車保険契約数は2021年度で約1453万件に上り、同社を中核に持つ東京海上ホールディングスは世界的な損害保険グループへと成長しました。

今日は自動車保険の日にちなみ、自動車保険の概要を押さえましょう。

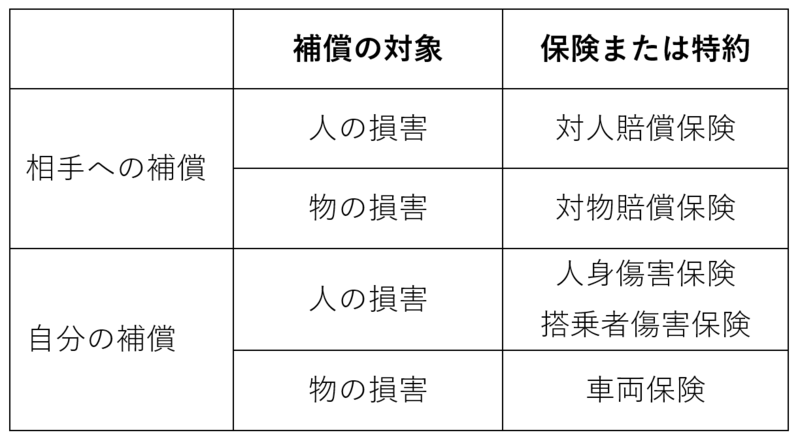

自動車保険=相手と自分の補償をセットにした保険自動車保険は複数の保険で構成されており、以下のように事故の相手側に生じた損害と、こちら側に生じた損害の双方の補償を目指す保険商品です。

【自動車の任意保険の概要】

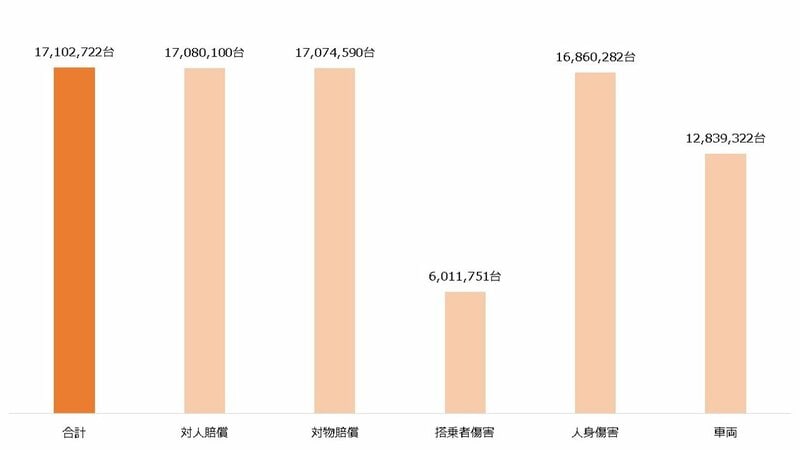

特に「対人賠償保険」と「対物賠償保険」、また「人身傷害保険」は多くの自動車保険にセットされていると考えられます。損害保険料算出機構の「自動車保険の概況(2021年度版)」によると、これら3つの補償はいずれも自家用乗用車(普通)の自動車保険契約全体の98%以上で契約されていました(2020年度)。

【2020年度における自動車任意保険の契約台数(自家用乗用車・普通)】

損害保険料算出機構「自動車保険の概況(2021年度版)」より著者作成

損害保険料算出機構「自動車保険の概況(2021年度版)」より著者作成拡大画像表示

なお、こちらの身体に生じた損害を補償する代表的な保険は「人身傷害保険」と「搭乗者傷害保険」の2つがあります。前者は実際に発生した損害を補償するもので、後者はあらかじめ決められた保険金を支払うものです。また相手方からの賠償金を受け取った場合、一般的に人身傷害保険は保険金額から差し引かれますが、搭乗者傷害保険は差し引かれません。

搭乗者傷害保険の方が受け取れる保険金の額が分かりやすいメリットがありますが、契約できる保険金額が比較的小さい傾向にあります。また支払われる保険金は一定のため、損害の程度によっては補償が不足するケースが懸念されます。搭乗者傷害保険は、人身傷害保険を補填するものとして考えた方がよいかもしれません。

無保険車からの損害を補償する「無保険車傷害保険」と「政府保証事業」自動車を運転する場合、必ず「自動車賠償責任保険」(以下、自賠責保険)に加入しなければいけません。相手の身体に損害を負わせたことに対する賠償責任を補償するもので、自身が被害者になった場合も相手の自賠責保険から補償を受けることができます。

ただし、自賠責保険の支払額には上限が設けられており、自賠責保険だけでは十分な補償に届かない可能性があります。

【自賠責保険の補償内容(1人あたり)】

・死亡による損害:最高3000万円

・後遺障害による損害:最高4000万円

・傷害による損害:最高120万円

任意保険は、自賠責保険が補償しない部分をカバーする役割がありますが、相手が任意保険に加入していない場合、その補償能力は相手の資力に依存します。相手が十分な財産を持っていればよいですが、そうでない場合、交渉が難航するかもしれません。

このようなケースで役立つのが「無保険車傷害保険(特約)」です。一般に、相手が任意保険に加入していない(または加入しているが補償が不足する、ひき逃げなどで相手が特定できないなど)といった状況で、こちらの身体に生じた損害が十分補償されない場合、自身が加入する無保険車傷害保険から保険金を受け取ることができます。

ただし無保険車傷害保険は、自賠責保険の補償額を超える部分のみを補償するケースが一般的です。相手が自賠責保険にも加入していない場合、やはり保険金が不足する可能性があるでしょう。

その場合、「政府保証事業」の申請を検討してください。加害者が自賠責保険に加入していないといったケースで被害者が十分な救済を受けられない場合、最終的に国土交通省が損害を補償する制度です。

なお、上記のような仕組みを利用して被害者が補償を受けられたとしても、加害者の賠償責任がなくなるわけではありません。賠償を請求する権利が保険会社や国に移転し、被害者に代わって加害者に賠償金を求める可能性があります。

帰省に使える「1日自動車保険」正月や盆などで実家に帰省すると、家族の車を運転するケースがあるかもしれません。その場合、その自動車保険の補償範囲に注意が必要です。自動車保険は年齢や同居の有無などで運転者を限定する特約が付帯するものがあり、その対象外である人が運転して事故を起こすと保険金を受け取れない可能性があります。

その自動車を所有する家族に保険契約を見直してもらうという方法もありますが、年に数回しか運転する機会のない人を補償の範囲に含めるのは合理的ではありません。そこで、「1日自動車保険」が選択肢となります。

1日自動車保険とは、家族や友人など、自身以外が所有する車を運転する際の事故を補償する保険です。保険期間を1日や数日といった短い日数で設定することができるため、帰省や旅行などで一時的に他人の車を運転する場合に役に立ちます。

新型コロナウイルス対策による行動規制が緩和され、帰省する機会も増えていると思われます。その際は1日自動車保険の利用を検討してみてください。なお、1日自動車保険は、自身が所有する車は対象外となるケースが多いため注意しましょう。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

この記事に関連するニュース

-

「連休中の交通事故にご注意ください」交通事故専門の弁護士法人しまかぜ法律事務所がコラムを公開

@Press / 2024年5月7日 15時0分

-

免許取得で車を購入、車両保険はいる?いらない?

MONEYPLUS / 2024年5月2日 18時0分

-

教習所以外でやったことのない「縦列駐車」に苦戦した結果、隣の車に激突…!相手が「不在」だったらどうすればいい?

ファイナンシャルフィールド / 2024年4月29日 2時10分

-

電動キックボードを安全に楽しむために~春に見直す自動車保険・バイク保険、5つのポイント~

Digital PR Platform / 2024年4月24日 15時5分

-

【自動車事故経験者108名に独自調査】役立った・付けておけば良かった補償No.1は車両保険と回答!

PR TIMES / 2024年4月24日 11時45分

ランキング

-

1GWが明けたら次の祝日は7月の海の日…産業医が教える「年間幸福度」を最大に引き上げる有給の賢い取り方

プレジデントオンライン / 2024年5月7日 7時15分

-

2思わずクリック「フィッシング詐欺」メールの巧妙 専門家も見極め困難、2要素認証と「意識」が大切

東洋経済オンライン / 2024年5月7日 9時0分

-

3「ブラザー工業のTOB案」にローランドDGが大反論 DG常務「傘下に入ると営業利益が50億円下押し」

東洋経済オンライン / 2024年5月7日 11時0分

-

4「ようやく再出発」ダイハツ本社工場で生産再開 国内の全工場が稼働に 停止から約4か月半…従業員「やっぱり長かった」

MBSニュース / 2024年5月7日 9時20分

-

5円高でも日本株が急落しない理由。トヨタどうなる、決算発表ラッシュで底堅い!?

トウシル / 2024年5月7日 13時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください