【新入社員必読!】持株会、企業型確定拠出年金、NISA。資産を増やすため“最優先”で利用すべき制度は…

Finasee / 2024年5月17日 18時0分

Finasee(フィナシー)

<前編の振り返り>

前編では、若手社員が資産形成を始めるにあたって知っておきたい3つのポイントをご紹介しました。

・企業は、従業員を企業価値を生み出す財産としてみなし大切にする「人的資本投資」に力を入れ始めている。福利厚生の充実はその手段の1つであり、給与以外の部分でも働く人の満足度を高めようとしている

・福利厚生制度の中で、特に重視されているものの1つに資産形成支援がある

・職場の資産形成制度を使う時は、習慣化と家計の見える化ができる「給与天引き」の利用がベスト

●前編:【「資産形成を始めたいけどお金も時間もない…」という若手社員に伝えたい“失敗しない”最初の一歩の踏み出し方】

目的にあった制度を活用しよう続いて、具体的にどのような制度を使って積み立てをするべきかを考えていきます。職場が用意している資産形成制度は複数あり、その目的はためる・ふやす・そなえる・かりるの大きく4種類。今回はこのうち、①「ためる」と②「ふやす」の切り口からファイナンシャル・ウェルビーイング編集部の考える資産形成の最強ペアを提案します。

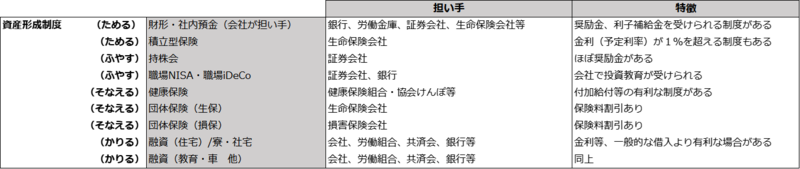

■職場が用意している資産形成制度の例(目的別)

表:ファイナンシャル・ウェルビーイング編集部作成 ※表をクリックして拡大①ためるなら「財形一般」を最優先で利用する

表:ファイナンシャル・ウェルビーイング編集部作成 ※表をクリックして拡大①ためるなら「財形一般」を最優先で利用する財形貯蓄は、多くの企業が採用している最も代表的な制度で、種類は一般・住宅・年金と目的別に分かれています。それぞれにメリットはありますが、最初に使っていただきたいのは「財形一般」です。

表:ファイナンシャル・ウェルビーイング編集部作成 ※表をクリックで拡大財形一般を利用するメリット

表:ファイナンシャル・ウェルビーイング編集部作成 ※表をクリックで拡大財形一般を利用するメリット財形一般では給与天引きを利用できるほか、会社によっては利子補給が行われます。「従業員が積み立てた金額に対して何%」「積み立てたら何百円」など、貯蓄奨励をしてくれるケースがあることが最大のメリットです。

財形一般を利用するデメリット(留意点)一方で留意点も。財形貯蓄制度はいくつかの金融機関から選択できるケースがほとんどですが、一般的には書面での申し込みや払い出しの手続きが必要になり、残高確認も半年に1回ほど通知書として届くケースが一般的。「何かあった時はすぐに残高を確認したい!」という人はネットで残高確認できる金融機関かどうかもチェックする必要があります。

また、職場の制度であるがゆえ、払い出しには想像以上に時間がかかる点には注意が必要です。ただし、これはデメリットである反面「ためる」という目的を考えればある意味プラスにも捉えられるでしょう。

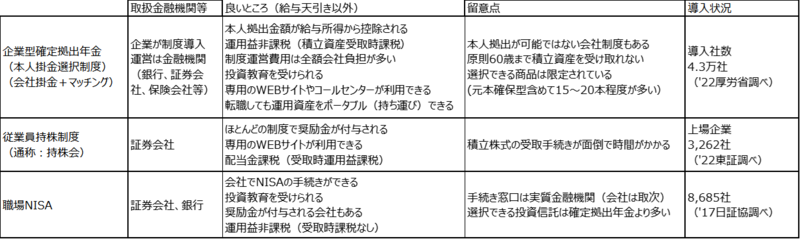

②ふやすなら「企業型確定拠出年金(企業型DC)」を最優先で利用する資産をふやす目的で利用できる制度はいくつかありますが、代表的なものに企業型確定拠出年金、従業員持株制度、職場NISAなどが挙げられます。この中でも、税制の面で最も有利だと言えるのは「企業型確定拠出年金」です。

表:ファイナンシャル・ウェルビーイング編集部作成 ※表をクリックで拡大企業型確定拠出年金制度を利用するメリット

表:ファイナンシャル・ウェルビーイング編集部作成 ※表をクリックで拡大企業型確定拠出年金制度を利用するメリット本人拠出金額が給与所得から控除されるということは、拠出時点で所得税と住民税がかかりません。例えば税率が合計20%で1万円拠出した場合、拠出しなかった場合と比べて2000円も税金が少なくなることが最大のメリットです。

企業型確定拠出年金制度を利用するデメリット(留意点)留意すべきは、必ずしも「ふえる」とは言い切れないことです。企業型確定拠出年金制度では投資信託を購入することになるので、運用の結果によっては拠出金額を下回ってしまう可能性も考えられます。ただし、リスクをとらなければリターンも得られません。この点は、企業の提供する投資教育を利用して、投資への理解を深めることをおすすめします。

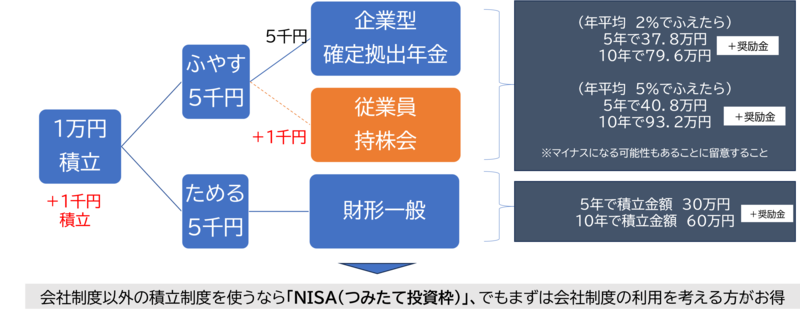

「ためる」と「ふやす」両方かなえる“最強ペア”の作り方最後に、「ためる」と「ふやす」の最強ペアで資産形成を行うプランをご紹介します。ファイナンシャル・ウェルビーイング編集部が提案するのは「毎月1万円を、企業型確定拠出年金に5000円、財形一般に5000円ずつ積み立てる。可能なら従業員持株制度に1000円積み立てる」という戦略です。

図:ファイナンシャル・ウェルビーイング編集部作成 ※図をクリックで拡大

図:ファイナンシャル・ウェルビーイング編集部作成 ※図をクリックで拡大

上記に挙げた金額や利用する制度は一例なので、このプランをもとにご自身の状況や職場の制度に応じてアレンジを加えてください。自分にぴったりなプランを作るには、次の3つのステップで考えます。

①毎月捻出する積立金額を決めるまずは、資産形成に毎月いくら捻出できるかを考えましょう。「この金額なら生活していけるな」という金額を決めたら、前編でもお伝えした給与天引きを設定します。実際に天引きされた給料で生活してみれば、「意外ともう少し捻出できそう」もしくは「この金額は少し厳しいかも……」などの感覚が分かってくるので、適宜見直しをしていくことが大切です。

②配分を考える捻出する金額を決めたら、次はためる制度とふやす制度にいくらずつ振り分けるかの配分を考えます。例えば①で「毎月の積立金額は1万円にしよう」と決めたとして、次のようなイメージで配分します。

■積立金額を配分するイメージ

ためる・・・2年後、5年後、10年後など、少し先に使いたいお金

ふやす・・・ずっと先(老後)まで置いておくつもりで、基本的に使わないお金

大切なのは、少額でも良いのでためる制度とふやす制度の両方の制度を使ってみること。制度を使い始めることが一番高いハードルになるので、少額からでも始めておけば大きな前進になります。

③税効果分を「ふやす」制度に加える最後に、税効果分を「ふやす」の積立金額に加えます。

先ほどお伝えした通り、企業型確定拠出年金を拠出すると支払うべき税金が少し安くなります。例えば毎月1万円を資産形成にまわすとして、そのうち5000円を企業型確定拠出年金に積み立てる。そうすると最終的に1000円が手元に残る計算です。※税率を20%とした場合

ここで生まれた税効果分の1000円を有効活用するには、ふやす制度への積立金額に上乗せすることをおすすめします。もともと税として消えていくお金だったと思えば、多少リスクがあっても大きなストレスを抱えずに済むからです。

従業員持株制度であれば1000円などの少額から積み立てられる企業が多く、いざとなれば引き出せるメリットもあるため、企業型確定拠出年金とはまた違ったお得感が得られるでしょう。

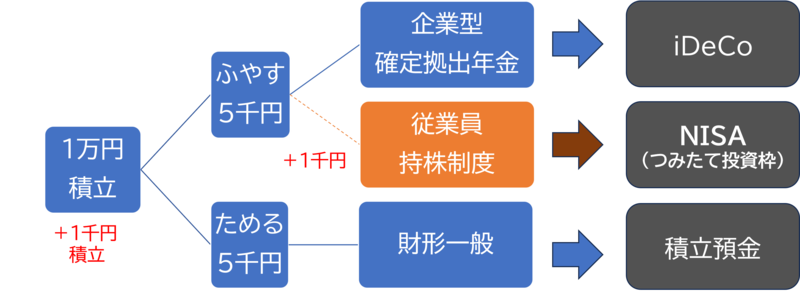

代わりに使える制度職場に企業型確定拠出年金や財形一般がある場合は、ぜひ先ほどご紹介した最強ペアを活用・アレンジしていただきたいのですが、世の中には全ての制度を備えた企業ばかりではなく、中には「この制度はあるけれど、この制度はない」というケースもあるでしょう。そんな時、代替手段として検討できる制度もご紹介しておきます。

例えば企業型確定拠出年金がない場合は、個人で使えるiDeCo(個人型確定拠出年金、イデコ)が代わりになります。従業員持株制度がない場合はNISAで積立投資を行う方法があるでしょう。財形一般がない場合は、銀行の積立預金という手も使えるかもしれません。

図:ファイナンシャル・ウェルビーイング編集部作成 ※図をクリックで拡大資産形成で悩んだ時はどうすればいい?

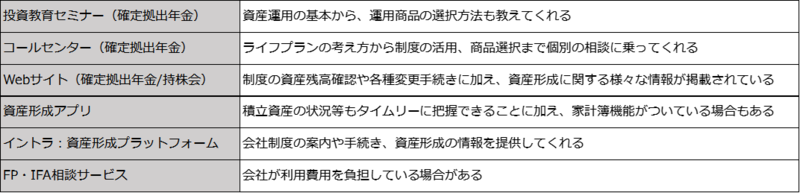

図:ファイナンシャル・ウェルビーイング編集部作成 ※図をクリックで拡大資産形成で悩んだ時はどうすればいい?初めて職場の制度を利用する時、なかなか周囲に相談できず悩むこともあるかもしれません。そんな時は、ぜひ資産形成をサポートしてくれる付随サービスを使うことも検討してみてください。

サービス内容はセミナーやコールセンター、ウェブサイト、資産形成アプリなど、企業によって様々です。中にはファイナンシャルプランナーやIFA(独立系ファイナンシャルアドバイザー)と言われる専門家に資産運用の相談ができて、なおかつその費用を職場が持ってくれるところもあります。

■資産形成をサポートしてくれる付随サービスの例

図:ファイナンシャル・ウェルビーイング編集部作成 ※表をクリックで拡大***

図:ファイナンシャル・ウェルビーイング編集部作成 ※表をクリックで拡大***みなさんの職場にも便利な資産形成支援や付随するサービスがあるかもしれません。お金の不安なく安心して働き、暮らしていくためにも、自分の職場の制度をしっかり把握して有効活用していきましょう。

ファイナンシャル・ウェルビーイング編集部

『ファイナンシャル・ウェルビーイング』編集部は、職域を通じた従業員への金融知識普及を目的とした、ファイナンシャル・ウェルビーイングに関する情報をお伝えします。人事部門で「福利厚生・報酬・企業年金」等の実務に携わる方々の声を元に、従業員エンゲージメントの向上に繋がる「実用性の高い記事」を作成、掲載していきます。

外部リンク

この記事に関連するニュース

-

インデックスファンドとロボアドにコツコツ「月々の生活費を優先して余剰の範囲内で」続けた42歳・会社員男性の積立投資の資産は?

オールアバウト / 2024年6月2日 6時10分

-

DC加入者の金融リテラシーを高めるための効果的な継続教育とは?

Finasee / 2024年5月29日 11時0分

-

「資産形成を始めたいけどお金も時間もない…」という若手社員に伝えたい“失敗しない”最初の一歩の踏み出し方

Finasee / 2024年5月17日 18時0分

-

NISAでつみたて vs iDeCo―金融機関選びがより重要なのはどちら?

Finasee / 2024年5月8日 11時0分

-

お金はどうやったらたまる? 「残ったら貯蓄へ」の「成り行き貯蓄」はNG

ファイナンシャルフィールド / 2024年5月8日 9時40分

ランキング

-

1「富士山を黒幕で隠す」日本のダメダメ観光対策 「オーバーツーリズム」に嘆く日本に欠けた視点

東洋経済オンライン / 2024年6月2日 8時0分

-

2サクラクレパスの「こまごまファイル」が“想定外”のヒット、なぜ?

ITmedia ビジネスオンライン / 2024年6月1日 8時10分

-

3「みどりの窓口削減計画」はなぜ大失敗したのか…JR東が誤解した「5割がえきねっとを使わない」本当の理由

プレジデントオンライン / 2024年6月2日 7時15分

-

4食卓に「オレンジショック」=果汁が品薄、価格高騰

時事通信 / 2024年6月1日 13時55分

-

5秋田で半世紀親しまれる「うどん・そば自販機」、「断腸の思い」で50円値上げ

読売新聞 / 2024年6月1日 13時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください