【実話】まるで往復ビンタ…「ワンルームマンション」に1,800万円つぎ込むも利益は「月5,000円」。初心者不動産投資家の苦行

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月1日 10時15分

不動産投資家の本などで度々目にする「初心者は、まずワンルームマンションを買いなさい」。しかし、安易な投資は大変危険です。本記事では、恵比寿吉之助氏の著書『50代から年収100万円アップできる老後資産構築法』(ごきげんビジネス出版)から、不動産投資に失敗しやすいケースについて解説します。

不動産投資で失敗した3つの理由

私がなぜ不動産投資で失敗したのかを解説していきましょう。今だから失敗した理由がはっきりとわかります。あなたには失敗してほしくありませんので、私の教訓を活かしていただきたいです。

1.投資額が多すぎた

まず失敗した理由の1つ目は、リターンに対して「投資額が多すぎた」ことです。

投資で成功するための鉄則は、投資額とリターンを比べたときに、「投資額よりもリターンが上回る」ことです。不動産投資でも株式投資でも、投じたお金よりも入ってくるお金のほうが多くてはじめて儲かります。

たとえば1億円を投資して、100万円しか返ってこなければ儲かっていないですよね。しかし、100万円を投資して、300万円が返ってきたら儲かっていますよね。ですから、まずはシンプルに「投資額とリターンのバランス」を見なければいけないのです。

こんな小学生でも理解できる単純なことを、私はわかっていませんでした。

なお、節税目的の不動産投資はリターンが少ないため儲かりません。なぜなら、節税とは「損を減らす行為」であり、「儲けを増やす行為」ではないからです。赤字で節税するよりも、たくさん稼いで税金を払ったほうが儲かります。

私が儲からなかった理由① 「投資額>リターン」だと考えていた 投資成功の鉄則=「投資額<リターン」 ×1億円投資して、100万円ゲット 〇100万円投資して、300万円ゲット戸建ては少ない投資額でリターンが多いです。私が購入したワンルームと戸建てで比較しますね。

まず、ワンルームの場合、投資額1,800万円でローン返済は30年間。家賃9万円から管理費、ローン返済などを引くと、月の利益が5,000円です。

一方、戸建ての場合は投資額300万円で、ローン返済は10年間。家賃5万2,000円に対して、月の利益はなんと2万円あるのです。戸建ての投資額はワンルームの1/6と、かなり少ないですよね。

しかも、月の利益は戸建てがワンルームの4倍もあるわけです。私は以前、投資額の多いほうがリターンも多いと思っていました。

また、家賃収入というからには、「家賃の高いほうがいい」と信じていました。しかし、実際に儲かるのは投資額が少ない戸建てになります。

さらにビックリするのが、同じ条件の比較です。1,800万円の資金を投入した場合、私と同じワンルームを買うと、月の利益は5,000円。30年間のフルローンなので、30年間トータルの利益は180万円しかありません(5,000円×12か月×30年間)。

1,800万円も投資しているのに、リターンが180万円しかないので、儲かっていないことがわかりますよね。

しかも、この180万円は全額手元に残るわけではありません。30年間という長い年月には退去もあります。退去になったら家賃は入ってこないですし、水回り設備も含めて修繕も発生しますので、どんどんお金が減っていきます。

30年後には、手元にほとんどお金が残っていないかもしれませんし、下手をすれば赤字です。

一方、戸建ての場合は1物件の投資額は300万円程度ですから、1,800万円の資金で6物件も買えます。フルローンでも、1物件あたり2万円の利益がありますので、月の利益は12万円。同じ資金1,800万円で、この時点で戸建ての利益は24倍です。

さらに10年が経ったら、戸建てのローン返済はなくなりますので、利益は月29万円に増えます。月収29万円あれば、それだけで生活できる人もいるでしょう。

しかし、ワンルームの場合は、月5,000円のまま。戸建ての利益はワンルームの58倍! 全然違いますよね。

戸建ては少ない投資額でリターンが多い! 【私の実績】 マンション(6%) 戸建て(20%) 投資額 1,800万円 → 300万円(投資額1/6!) 返済期間 30年 → 10年(返済期間1/3!) 家賃 9万円 5.2万円 管理費 3万円 なし ローン返済 5万円 2.8万円 税・保険 0.5万円 0.4万円 月の利益 0.5万円 → 2万円(月の利益4倍!) <1,800万円の資金を投入した場合> ワンルーム1室 戸建て6戸 投資額 1,800万円×1室 300万円×6戸 月の利益 0.5万円(30年間同じ) → 12万円!(24倍!)(2万円×6戸) 10年経過後 0.5万円 → 29万円(58倍!)(借金完済) 30年後の累計利益 180万円※1 → 8,350万円!※2※1 0.5×12×30年

※2 12×12×10年+28.8×12×20年

年間トータルの利益で比較すると、戸建ての利益は8,352万円です。1,800万円投資してリターンが8,352万円。投資額をリターンが上回っているので、儲かっていることが一目瞭然です。

私が不動産投資の本を読んだ際、「初心者は、まずワンルームマンションを買いなさい」との記述が多かったので、なんの疑問ももたずにワンルームを買うところからスタートしましたが、物件を買ってから儲からないことに気づきました。

大事なのは、イメージで物件を選ぶのではなく、客観的に数字で比較することです。ここでお話しした数字の比較は、私の実例に基づくデータです。ワンルームを買っても儲からないことは、おわかりいただけたと思います。

こういう話は、私がワンルームを買う前に教えてほしかったですね(苦笑)。

2.条件がよさそうな物件を選ぶ

失敗した理由の2つ目について説明していきます。あなたは物件を選ぶ際に、

・都心 ・駅近 ・築浅 ・家賃が高い ・見た目がキレイなど、条件のよい物件を求めていませんか? 私もそうだったので気持ちはよくわかります。しかし、条件がよさそうな物件を選ぼうとすると失敗につながるのです。ここからも私の物件で比較しますね。

それでは実際の投資額で比較しましょう。ワンルームの投資額は1,800万円ですが、戸建て8物件の投資額は1,742万円(物件代+修繕費用)です。ほぼ同じ投資額で得られる家賃を比較すると、ワンルームの家賃9万円に対し、戸建ては家賃36万円です。

全然違いますよね。戸建てのほうが4倍も家賃が多いのです。それなら家賃の多いほうがいいですよね。

好立地・家賃が高い・築浅など、多くの不動産投資家が物件選びで大きな勘違いをしています。自分の常識や世の中の常識で物件の条件を細かく見るのではなく、投資対象として「儲かるのか?」の1点を見極めることが大事です。

不動産投資をやろうとした目的を思い出してください。物件がほしいわけではなく、家賃収入がほしくて不動産投資をやるわけですよね。細かい条件に捉われて、本質を見失わないようにしてください。

3.利回りが低すぎた

失敗した理由の3つ目は、「利回りが低すぎた」ことです。

不動産投資で利回りは大事です。利回りは、リターンを投資額で割って計算します。不動産投資のリターンとは、年間家賃など入って来るお金です。投資額とは、物件代や修繕費用など出ていくお金です。

簡単にいうと、利回りとはリターンが投資額を上回るスピード。「何年で元が取れるのか」という計算です。

たとえば、利回り5%のワンルームだと、元を取るのに20年間もかかってしまいます。亀のようにスピードが遅いです。一方、利回り20%の戸建てなら5年間で元が取れます。スポーツカーのようにスピードが速いです。

ですから、利回りは時速と同じと思っていただくとわかりやすいでしょう。利回り5%より20%のほうがスピードは速いので、早くゴールにたどり着きたいのなら、利回りの数字は大きいほうがよいのです。

不動産投資の利回りは、一般的には「10%だったら、いい線いってる!」という感覚があるでしょう。私もそう思っていました。私は慎重な性格なので、利回り10%ではなく、余力を見て、利回り12%のアパートを買ったのです。ところが、大赤字になりました。

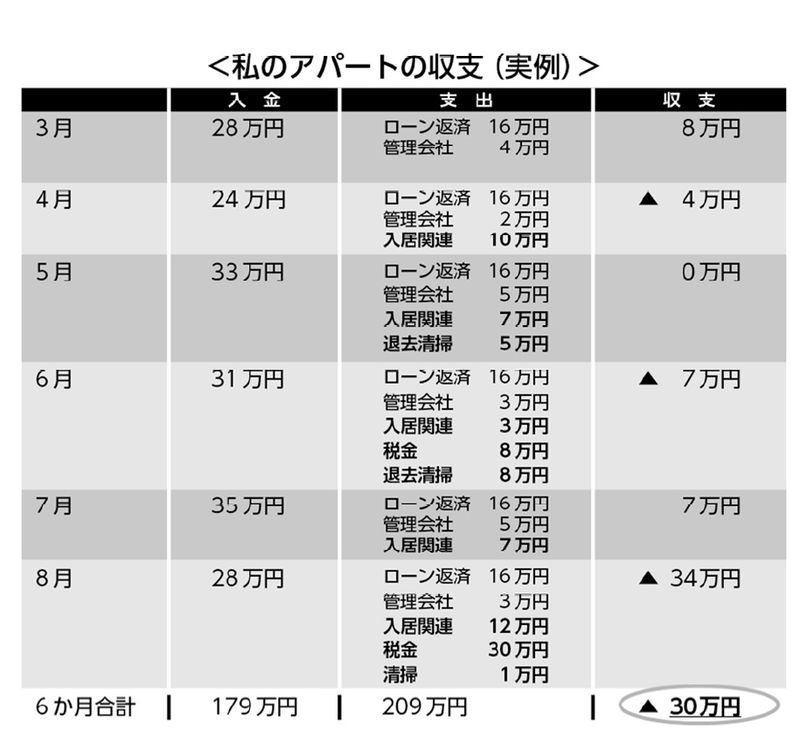

リターンが投資額を上回るスピード リターン(年間家賃など総収入)/投資額(物件代+修繕費用など総経費) =利回り(%) 利回り5% 20年で上回る? 利回り20% 5年で上回る!ここで、私のアパートの収支を公開します。物件購入後、最初の6か月間の合計で30万円の赤字です。毎月のように入居と退去の費用が発生していますよね。

入ってくる家賃は3万円と少額なのに、出ていくときはドバーッと一斉になくなります。入居のたびに出費、退去のたびも出費が発生するので、家賃が手元に残らず赤字続き。まるで往復ビンタを食らっているようです。最後は、不動産取得税が30万円かかってノックアウトされてしまいました。

物件を買ってから精神状態が穏やかではなかったのです。「やばい物件を買ってしまった」と、ずっとビクビクしていました。退去や修繕の連絡が来るたびに憂鬱になる。これがリアルな実態です。

利回り12%のアパートを買えば儲かると信じ込んでいた私は、本当に考えが甘かったのです。

恵比寿 吉之助

中高年の資産所得倍増アドバイザー

※本記事は『50代から年収100万円アップできる老後資産構築法』(ごきげんビジネス出版)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

外部リンク

この記事に関連するニュース

-

ドア代わりの“緑色の板”をはがした先の「まさかの光景」…リフォーム業者も青ざめる激安ボロボロ物件を「利回り16%のお宝物件」に激変させた驚きの方法【不動産投資の実話】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月10日 9時45分

-

「オエッ」猫の糞尿が臭すぎる10年物のゴミ屋敷、一級建築士もお手上げだったが…〈利回り20%のお宝物件〉に激変!驚きの方法【不動産投資の実例】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月4日 9時45分

-

空き家投資で“利回り20%”を連発できる…「お宝物件」を不動産業者から値下げして購入する「具体的な交渉術」【専業大家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月27日 10時15分

-

〈不動産投資〉「利益が出ると思っていたのに、なぜ…」見込み違いを回避するために知っておきたい「収入シミュレーション」のコツ【初心者向け/不動産鑑定士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月23日 10時15分

-

たった1ヶ月で7,000万円の利益も…「オフィスビル投資」3つの事例【不動産売買のプロが解説】<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月22日 7時15分

ランキング

-

1初めての上京での住まい、失敗したことは? 3位「間取りが不便」、2位「想像より狭かった」、1位は?

J-CAST会社ウォッチ / 2024年5月12日 21時15分

-

2無味のミネラルウォーターが若年層に好まれる理由 23年過去最高の販売実績を記録した「サントリー天然水」 ブランドの牽引役は天然水本体

食品新聞 / 2024年5月12日 17時1分

-

3中央線「グリーン車導入」の増収効果は?JR東日本が明らかに 投資額は約860億円

乗りものニュース / 2024年5月13日 7時12分

-

4危険な「第4種踏切」なぜ無くならない? 事故が起きてから重い腰を上げる行政

乗りものニュース / 2024年5月12日 9時42分

-

5京葉線だけの問題か? 快速の“大幅減”地域に厳しいダイヤ改正が断行される根本原因 議論に欠落した視点

乗りものニュース / 2024年5月13日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください