家計改善のため「保険の見直し」→かえって損!?…失敗を避ける「医療保険選び」3つのポイント【お金のプロの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月11日 11時15分

(※写真はイメージです/PIXTA)

日本人の約9割が加入しているといわれる医療保険ですが(生命保険文化センターより)、自分が加入している保険について「実はよく理解していない」という人は意外と多いでしょう。そこで、医療費に関する「公的制度」と「保険」の基本と、医療保険の“落とし穴”について、『老後のお金、本当に足りますか?』(オレンジページ)著者で家計再生コンサルタントの横山光昭氏が解説します。

60歳超で入院率がグッと上昇…働けなくなったとき頼れる「公的制度」

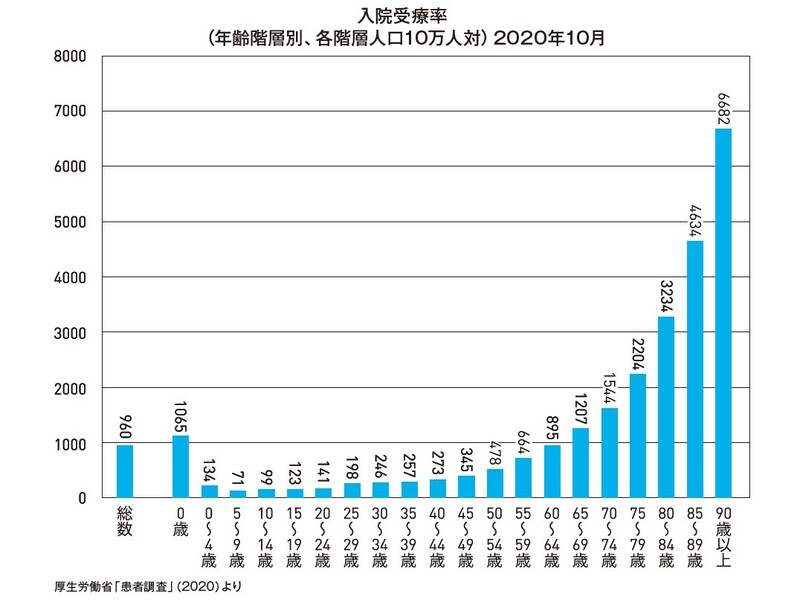

今は元気に働いていても、高齢になるほど不安になるのが病気やケガのリスク。[図表1]は2020年の年齢別「入院受療率」。60歳を超えるとグッと入院率が高くなることがわかります。

※ 入院受療率……人口10万人あたりでどのくらいの人が医療機関に受療、入院したかを示す比率。

生命保険文化センター「令和4年度 生活保障に関する調査」によると、平均入院日数は65歳以上は40.3日、35~64歳は24.4日なので、65歳以上になると長期化することがわかります。

また、入院1日あたりの自己負担額の平均は2万700円(高額療養費制度の上限を超えた金額は払い戻される)。会社員の場合、傷病手当金などで収入をカバーできますが、自営業の方の場合は仕事を休むことで、収入が減ることもありえます。

制度と保険を活用し、収入減に備えよう

安心して病気と闘うためにも、対策を考えておくことが重要です。まずは、使える公的な制度や備えられるものを知りましょう。

◉高額療養費制度 ……同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度。それぞれの年齢や収入により自己負担額は変わる。

年収約370万円未満は5万7600円、年収約370~770万円は8万100円+(総医療費※-26万7000円)×1%が自己負担限度額となる。4ヶ月目からは自己負担限度額が軽減されます。

※ 公的医療保険制度適用前 ※ 高額療養費の支払い例(年収約370~770万円の場合) 1カ月で30万円(総医療費100万円)を支払った場合:8万100円+(100万円-26万7000円)×1%=8万7430円が自己負担限度額なので、30万円-8万7430円=21万2570円が払い戻し額。

◉医療費控除 ……1年間にかかった医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えた場合、確定申告することで還付金を受け取ることができる。

◉民間医療保険・共済 ……生命保険会社や損害保険会社といった民間の会社が提供している保険商品や共済保険※に加入することで、入院や手術に応じて給付金をもらうことができる。

※ 共済保険……将来発生するかもしれない事故などに備え、組合員があらかじめ一定の金額を拠出しておき、もし事故が発生したときにはそこから共済金を支払うという仕組み。

高額療養費制度は、収入が高いほど自己負担額が高くなるシステム。70歳以上になると軽減措置がありますが、現役世代並みの収入がある方は自己負担額は現役世代と変わらない金額となるので要注意です。逆に、収入が低い方でもこの制度があるおかげで安心して医療を受けられる、というメリットがあります。

残りのお金は貯蓄や医療保険等でカバー。いざというときに、しっかり備えておきましょう。

医療保険の落とし穴…見直しすぎると損!? かえって“保険貧乏”に

ケガをしたり病気になってしまったとき、生活を支えてくれる医療保険。来たる老後に備えて見直しを考えたり、追加加入を考えている人もいるのではないでしょうか?

基本的には、高額療養費制度を使えることを大前提に考えておきましょう。自分の収入と払わなければいけない金額を確認し、足りない金額を貯蓄でカバーするか、保険でカバーする……という考え方がいいと思います。

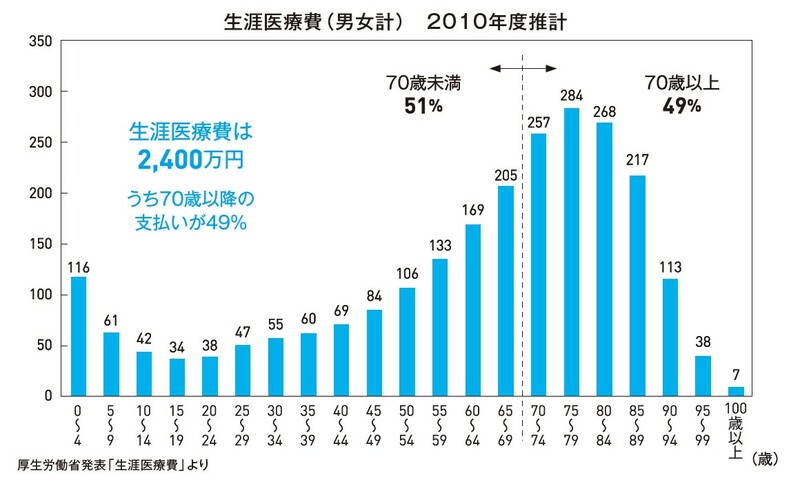

[図表2]は、厚生労働省が発表した医療費の年齢別統計です。これを見ると、生涯で必要な医療費のうち約半額が70歳以降に必要になる、ということがわかります。

おすすめは「掛け捨て」…保険選びの3つのポイント

①加入はなるべく早めに

理由は2つあります。まず、年齢が高くなればなるほど掛け金が高くなってしまうということ。そして、健康診断等で何か指摘されてからでは加入が難しくなります。もしも今医療保険の加入を考えている人は、思い立ったらすぐ行動を。

②おすすめは「掛け捨て」の商品

保険商品には掛け捨て型と、払った金額の一部を積み立てる貯蓄型がありますが、おすすめは掛け捨て型。貯蓄型は保険料が高く、貯蓄性もあまりよくありません。一方、掛け捨て型は手頃な保険料で充実した保障を備えられます。貯蓄は貯蓄で別途するとして、保障は掛け捨て型で備えるなど、分けて考えましょう。

※ 掛け捨て……保険の場合、満期保険金がなく、途中で解約しても解約払戻金がない保険のこと。

③悩んだら「有料のアドバイス」

商品を選ぶ際に個人で調べようとすると、商品の多さに混乱することも。そういう人におすすめなのが、有料の保険相談窓口。無料のものは売りたい商品が決まっていることも多いので、有料のほうが客観的な意見を聞くことができるからです。

※ 保険相談窓口……保険の見直しや加入について相談ができる窓口。来店型や訪問型などあり、さまざまな会社のものを一度に比較できるなどメリットも多い。

家計のチェックを行う際、必ずと言っていいほど出てくるのが「保険の見直し」。確かに、不要な保険の掛け金を払い続けるのはムダですが、小まめに契約&解約を繰り返すと年齢を経ての加入になるため、掛け金が上がってしまったり、状況次第では加入できなかったり条件がつくリスクがあります。

保険の見直しは出産や子供の独立など、大きなライフイベントのときに行うので十分。高齢になって下手に選び直すと「保険貧乏」になってしまう可能性も!

必要な保障と掛け金のバランスを考えた保険選びを心がけましょう。老後の保険選びは、若いときとは別の観点が必要になるのです。

横山 光昭 株式会社マイエフピー 代表 家計再生コンサルタント

外部リンク

- 月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

- 年金の支給開始年齢が65歳→70歳に引き上げ!?…日本の年金制度にささやかれる“恐怖の改定案”【メガバンク出身のコンサルタントが解説】

- 日本も捨てたもんじゃない…年金月6万円の65歳女性、年金機構から届いた“緑色のはがき”に歓喜のワケ【CFPの助言】

- 年金〈月20万円〉もらえるはずが…65歳夫の急逝で受給額が激減。「もう、生きていけない」憔悴する59歳妻を救った、年金事務所職員のひと言【FPが解説】

- 【年金の落とし穴】「そんな、まさか?」62歳夫を亡くした60歳専業主婦「遺族厚生年金を受け取れない」に悲鳴【老後の生活】

この記事に関連するニュース

-

将来が不安な人ほど「保険貧乏」で将来が不安になる…保険を売らないFPが解説する「保険の正しい入り方」

プレジデントオンライン / 2024年5月16日 16時15分

-

知らなかった…年金月13万円“自分の生活で精一杯”の65歳男性、90歳父が「老人ホーム退去」の大ピンチ→“まさかの顛末”に歓喜のワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月6日 11時15分

-

高額化するがん治療「高額療養費」でいくら戻る? 知らないと損「公的制度と民間がん保険」活用法

東洋経済オンライン / 2024年5月5日 10時0分

-

高齢者「葬式代として300万円くらいの保険に入りたい」は正解?→“老後の保険”のポイント【家計再生コンサルタントの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月4日 10時15分

-

49歳貯金690万円。夫の収入が減ってしまいました。これから子どもの教育費がかかり、老後も心配です

オールアバウト / 2024年4月23日 22時20分

ランキング

-

1道路舗装、新たに違反12件 NIPPOが原因調査

共同通信 / 2024年5月22日 20時39分

-

2ファンド提案に反対決議=来月総会、社長解任案に対抗―北越コーポ

時事通信 / 2024年5月22日 21時31分

-

3トヨタが日本初の営業利益5兆円超 今期は減益で足場固めの年に

財界オンライン / 2024年5月23日 7時0分

-

4セブンプレミアム、累計売上15兆円突破 最も売れた商品は?

ITmedia ビジネスオンライン / 2024年5月22日 14時40分

-

5東電料金、7月は392円高=政府補助終了、他電力も上昇へ

時事通信 / 2024年5月22日 17時27分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください