「富裕層の一般常識」資産1億円を達成するサラリーマン投資家が必ず守っている鉄則

プレジデントオンライン / 2021年8月5日 9時15分

※写真はイメージです - 写真=iStock.com/FlamingoImages

※本稿は、ボード・シェーファー(著)、小林節(訳)『Financial Freedom 経済的自由と人生の幸せを同時に手に入れる!』(青春出版社)の一部を再編集したものです。

■お金は複利で勝手に幾何学的に増えていく

お金を増やす人は裕福になり、お金を増やす法則を無視する人は損失を出します。実に簡単なことです。

複利の奇跡を知れば、経済的自由を手にするために利用しないのは馬鹿げているとわかっていただけるでしょう。貧乏は美徳ではなく、ただ目を閉じているのと同じなのです。

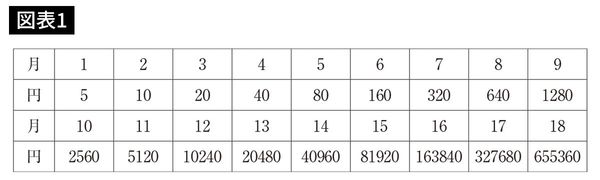

まず初めに、幾何学的増加の例をご紹介します。

最初の月に貯蓄口座に5円預けるとします。2カ月目には2倍の10円、3カ月目には20円……と倍の額を預けます。同時に新たな収入の道を探し始めます。

この期間、利子を使って、新たな収入源を見つけることにします。16カ月で16万3840円、17カ月で32万7680円、18カ月目には65万5360円を預けます。図表1が結果です。

背伸びをしながら、成長してください。クリエイティブに頑張れば、実りがあります。1年半後には、131万720円を入手できます。

このうち30万円を自分へのご褒美にして、残りの100万円を投資すれば(12%の利子があるとして)、20年後には1000万円保持することが可能です。

■「時間」「利回り」「掛金」が収益を決定する

複利でお金を増やすには、「時間」「利回り」「掛金」の3つの要因が重要です。

ここでは、12%の利回りということで、お話しさせていただきます。1948年以降、株の儲けは年に11%ほどです。良いファンドはもっと高いです。ドイツではこのような数字は不可能と見なされることが多いため、利回りと投資については、『Financial Freedom 経済的自由と人生の幸せを同時に手に入れる!』の第10章と11章で納得できるように解説しています。

●時間

できるだけ早く、貯蓄を始めることの意義はすでに述べました。例を挙げます。30歳から月に2万円貯蓄するとします。12%の利子が付けば65歳で約1億2860万円になります。これは35年間、お金に仕事をさせたことによります。

45歳から始めると20年しか時間がないことになります。同じく12%の利子が付くとして、1億2860万円手に入れたければ、2万円の6倍の12万円の月額が必要です。

もし55歳で始めると、10年しか時間がないことになります。1億2860万円を手に入れたければ、月額50万円の貯蓄が必要です。

1億2860万円にするためには、それぞれ、

・35年×月2万円

・20年×月12万円

・10年×月50万円

が必要です。

早く始めるほど、余裕を持って資産を形成できると忘れないでください。

自分の子供のために貯金をしましょう。もっといいのは、子供に貯金の重要さを教えることです。子供の誕生時から月に1万円ずつ貯蓄を始めれば、35歳では(利子12%とします)6430万9595円をつくることができます。

■”たった1%”の違いで資産額に大きく差がつく

●利回り

利回りも時間と同じく重要です。時間を経るとお金になります。多くの人が不信感を持つような高い利回りを想像してみましょう。

ドイツでは何千人もの人が、年平均12%以上の投資利益を上げています。一方で、ドイツでよくすすめられている利回りは、アメリカの主婦にも苦笑されるくらいで、2~5%です。ドイツ人のケチさと投資の下手さは世界的に有名です。

高い利回りがいかに重要か、数字を比べてみてみましょう。7、12、15、21%では桁違いの差が生まれます。35年間毎月1万円を投資したとします。年に7、12、15、21%で、どのような結果になるでしょう。

・7% 1801万546円

・12% 6430万9595円

・15% 1億4677万1802円

・21% 8億3391万1522円

ここで見てわかっていただけるように、利回りが3倍でも最終金額は3倍ではありません。実際には、数十倍になります。

■資産が倍になる年数がわかる「72の法則」

経験則をお教えします。72を年利で割ると、資産を倍にするのに必要な年数になります。

72÷年利(%)=資産が倍になる

もし、12%年利の投資があり、100万円の資産を倍にするには何年かかるかというと、72÷12=6年です。12%の場合、6年毎に金額は倍になります。

5%であれば、72÷5=14年です。14年も待たねば倍にならないとすると、5%は魅力的ではない年利だと感じるでしょう。14年で倍になった金額はさらに倍になります。

100万円で始めたら、30年後には450万円にしかなりません。12%なら、6年以内に倍になります。12年後(さらに6年後)には、また倍になります。100万円は30年後には3000万円になります。もし、20%なら約2億4000万円です。

結論としては、お金を増やす上で、利回りはとても重要です。さらに、利回りについて理解を深めるために、第10章と11章を読んでください。資産を築く時間が少ない(もしくは時間をかけたくない)人ほど、よい利回りが必要です。

■500万円つくる人、5000万円つくる人

ここまで来たら、次の2つの質問が思い浮かぶでしょう。

1 何度、お金を倍にしようか?(利回り)

2 どの金額を倍にしようか?(貯蓄)

いかによい利回りでも、0円が倍になるのでは意味がありません。

資産500万円は、それほど大きな額とは言えません。良い車が1台買える程度です。そういう意味では、500万円は目指すべき目標とは言えません。

しかし、もし(年利12%で)20年間お金を運用すれば、5000万円になります。だからこそ、賢い人は貯蓄をするのです。しっかり貯蓄できる人は500万円ではなく、5000万円が手に届くのです。

■資本主義のメリットを享受したほうが良い

資本主義になってはじめて、富裕や富の可能性が生まれました。何人もの百万長者や億万長者も、投資による増資という経済的前提がなければ存在しませんでした。資本主義になってはじめて、複利が重要な役割を果たすようになったのです。

資本投資は、投資家にとって利益を得られる、という長所があります。

さらに、起業家にとっても長所があります。O.P.M.(他人の資金)で会社の成長を早めることができるからです。近代の大きな会社は、皆このような借りた資金を基に成立したのです。

サム・ウォルトンを例にとりましょう。彼はアメリカの小さな街で、小さな店を買いました。必要なお金は義理の父から借りました。店をディスカウントマーケットにし、自分の顧客に、他にもっと安く売っている店があれば即返金するという保証をしたのです。彼は最初の苦境があったときにあきらめず、さらに負債を負い、新たな店を買い足しました。

2つ目の非凡なアイデアは、競合他社が売り上げの見込みがあまりないと考えた小さな街に、ディスカウント店を開店したことです。

彼が国にもたらした利益は莫大でした。何千人もの人が職に就き、何百万人もの人が安く買い物ができたからです。裕福になるのは善いことだと思いませんか?

彼はある期間、アメリカ一の富豪でした。それでも謙虚で、最初の家に住み続け、中古のぼろぼろのピックアップトラックに乗り続けました。彼にとって、お金を借りられたことは天の恵みでした。自分の夢をかなえられたのですから。

■投資をしなければ、石器時代に暮らしているのと同じ

ここで1975年にサム・ウォルトンのウォルマートに出資した投資家がどうなったか見てみましょう。

1975年に900万円投資した人は、10年後に3億2000万円を得ました。もしそのまま1995年7月31日まで持っていれば、26億6300万円になっています。20年間で900万円を26億円にする、これが投資の複利の力です。この話は、ウォルマートの例のひとつに過ぎません。

資本主義は、文字通り資本の主義です。資本家になったり、投資をしなければ、資本主義に関係なく人生が過ぎていきます。そのような人は、経済的には石器時代に暮らしていると言っていいでしょう。

気に入るかどうかは別にして、今のシステムは様々な面で強い人を助け、弱い人はさらに弱くなる傾向にあります。

本来なら、たとえば我々の税金のシステムは、ある程度チャンスを平等化するために存在するべきです。しかし、実際は賢くて情報をたくさん保持している人に有利になっています。同様に資本主義もお金を扱える人に有利で、それ以外の人は不利です。

「お金は資本の法則を知り、それを守る人に予約されている」

古代バビロニア人はこう言いました。

裕福であれば、コンサルタントを雇い法律の隙間を突くことができます。通常は、ある程度の預金がある人が、よい利回りの投資を始めます。

投資を始めなければ、複利の力は使われることなく過ぎていきます。

■なぜお金がお金を産むか

良いコンサルタントを雇うのは高くつきます。良い税理士を雇うのも大きなお金がかかります。それでも、ここにお金を使えば何倍ものお金を節約できます。良いコンサルタントを雇っている人は、投資で年に12~30%を合法かつ、税抜きで増やすことができるのです。

あまり資本を持たず、稼ぐ知識もない人は、年に平均2~7.5%しかお金を手にできません。そのわずかな稼ぎを、さらに税務署とインフレーションにも分け与えなければなりません。

これでは、あなたは生涯マネーマシンで終わってしまいます。そうならないためには、意識的に自分以外のマネーマシンをつくらねばなりません。

金の卵を産むガチョウを育てましょう。ガチョウがいかに早く育つかは、この章を読んでわかっていただけたと思います。でも、ガチョウはすぐに殺されてしまう所には寄りつきません。

■欠けているのは、資本主義の教育

相対的に見れば、資本主義は多くの人の生活をより良くしてきました。貧乏な人でも、資本主義以外の経済システムで生活しているよりは、貧しくありません。

私たちの社会では、他人に利益をもたらす人が裕福になります。誰かが裕福になれば、職場、製品、サービスをつくり出します。人類は、今ほどたくさんのチャンスを持ったことはありません。これは、資本主義の効用です。

それでも資本主義は、人類を幸福にさせるには程遠く、すべての人に直接「恵み」をもたらすわけではありません。新たな階級社会をつくり出しています。

このような資本主義のダイナミズムを私は納得できません。「エリートの資本主義」を皆に利用できるようにするときが今きていると考えています。株式投資、それに伴う企業関与が、利用のための重要なステップです。ファンドは比較的少ないリスクで様々な会社に投資ができます。

私たちに欠けているのは、資本主義を理解するための教育です。

興味を持っている人たちのみではなく、教育として教える情報ポリシーが必要です。資本というエネルギーに支えられて、裕福な人生を世界中の人が享受できる教育が必要です。

『Financial Freedom 経済的自由と人生の幸せを同時に手に入れる!』本書はその目的で書かれています。あなたが個人的に裕福になっていただければ、この目的に近づけます。

----------

経営・資産形成コンサルタント

16歳でアメリカに渡り、20歳で最初の会社を設立するが、26歳のとき大きな借金を抱え倒産。その後30歳で借金を完済。経営コンサルタントとして成功を収める。お金と資産形成にかんする本の著者としても著名で、代表作『Der Weg Zur Finanziellen Freiheit』(The Road to Financial Freedom)は世界1000万部以上のベストセラーで30か国語以上に翻訳されている。

----------

(経営・資産形成コンサルタント ボード・シェーファー)

外部リンク

この記事に関連するニュース

-

10年後に大きな差が!今すぐ始めてほしい「お金」のルール

オールアバウト / 2024年6月3日 21時40分

-

月4万8000円のつみたて投資で十分かなう…貯蓄ゼロから30年で1億円貯める「減税&投資」3ステップ

プレジデントオンライン / 2024年5月31日 8時15分

-

40歳で「貯金ゼロ」です。NISAを使えば60歳までに「2000万円」貯めるのに間に合うと言われましたが本当ですか? 月々いくら貯めればいいでしょうか?

ファイナンシャルフィールド / 2024年5月27日 3時20分

-

新NISA「二刀流」戦略で狙う"10年後"の資産形成 「1800万円の投資枠」をフルに活用しつづける

東洋経済オンライン / 2024年5月15日 9時40分

-

NISAで1000万円まで増やすのには何年かかりますか? 具体的な運用シミュレーションを教えてください

ファイナンシャルフィールド / 2024年5月11日 10時0分

ランキング

-

1物流TOB合戦、佐川の「異次元の高値買収」で決着へ 株式市場は厳しい評価、問われる巨額買収の果実

東洋経済オンライン / 2024年6月3日 17時30分

-

2データ転用・独自解釈・書き換え…5社に広がった型式不正、揺らぐ自動車業界の信頼

読売新聞 / 2024年6月4日 0時1分

-

3新紙幣発行まで1か月 ATM・券売機の交換は…“タンス預金”に変化も?

日テレNEWS NNN / 2024年6月3日 21時17分

-

46月スタートの定額減税「評価しない」が6割 物価高対策の実感は?企業側に恩恵なし?【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年6月3日 21時20分

-

5「ライドシェア」全面解禁の議論、Uber社CEOが懸念“時間かかるほど状況は悪化する”

日テレNEWS NNN / 2024年6月3日 22時24分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください