「駅前の保険代理店」で保険に加入しないほうがいいこれだけの理由

プレジデントオンライン / 2021年9月19日 11時15分

※写真はイメージです - 写真=iStock.com/Sezeryadigar

■金融の素人が知っておくべき資産運用を学ぶシリーズ「保険編1」

私事で恐縮ですが、最近、白内障の手術を受けました。術後に、だいぶ前に加入した掛け捨ての生命保険のことを思い出し、請求してみたところ1週間も経たないうちに手術代と入院費用が振り込まれました。一瞬「大変な思いをしたけれども、経済的な打撃がなくて助かった!」と思ったのですが、考えてみれば、ほとんど保険請求をしたことがないので、長年、払い込んでいる保険料の総額を計算すると複雑な気持ちになりました(払い込んだ総額のほうが断然多かった)。

保険って結局損するものなのか、どうなのか。モヤモヤしてしまう原因は、そもそも保険の種類がありすぎて、私には理解不能であることです。そこで、ファイナンシャルプランナーの藤原未来さんに根掘り葉掘り聞くことにしました。

——保険って「年齢に応じて見直しすべき」と聞きますが、素人の私には難しすぎて、何をどうしてよいかわかりません。

【藤原未来(ファイナンシャルプランナー、以下FP)】では、まず保険の基本的な考え方から説明しましょう。

保険というのは「たくさんの人がお金を出し合い、もしものとき(病気、失業、死亡など)に補い合う」ことを言います。この出し合っているお金を「保険料」と呼びます。保険には、健康保険や失業保険、年金というような公的社会保険と、民間で運営されている民間保険があります。

——会社員でいえば、給料から強制的に天引きされるのが公的な社会保険で、自分の意思で加入するのが民間保険ってことですか?

【藤原FP】そうですね。この民間保険の中には損害保険と生命保険というものがあります。

損害保険は、自動車事故や住宅火災のような万が一の“事故”に備えるもの、一方の生命保険は病気やケガなど“人”に対するリスクに備えるもので、その延長線上に被保険者、つまり保険に入っている人が亡くなったときに家族が困らないようにする死亡保険があります。

付随して、お子さんの教育資金などに備えての学資保険や、自分自身の年金にするための個人年金保険などもあり、さらに「生きるための保険」としてがん保険、介護保険、給与保障保険などもあり、世の中のさまざまなリスクに備えられるようになっているんですね。

——種類が多いのと、名称の意味がいまひとつ分からないこともあって複雑に感じてしまいます。例えば、しばしば耳にする「養老保険」っていう名称。私の頭には某居酒屋チェーンが出てきてしまうのですが、これは何ですか?

【藤原FP】あの居酒屋さん、おいしいですもんね(笑)。養老保険というのは、別名「生死混合保険」とも呼ばれていますが、死亡保障も付けておくけれども、同時に貯蓄もしておきたいという人向けの商品なんです。

保険期間内で亡くなった場合は「死亡保険金」が出ますし、保険期間が終了した時に、亡くなっていなければ「死亡保険金」と同額の「満期保険金」を受け取れるという保険です。

——それいいですね? 旦那さんが加入していたら、どっちに転んでも、奥さんは助かるかもしれませんね。デメリットはあるんですか?

【藤原FP】生命保険の保険料は「純保険料」という保障や運用に回す部分と、保険事業の運営に回す「付加保険料」に分かれます。養老保険の「純保険料」は死亡保険金用の「危険(死亡)保険料」と満期保険金用の「貯蓄(生存)保険料」が含まれています。これらの保険料を合算して算出するので、支払う保険料の負担が大きくなり、受け取る満期保険金が払い込んだ保険料の合計額を下回る場合もありますね。

■「定期保険」と「終身保険」。これは、どういう意味でしょう?

——長年、老後のために積み立てしていたとしても、死亡保障が付くために保険料の一部がそちらの原資に回されるので、銀行預金のように満額戻ってくるとは限らないってことですね。他にもよく聞くけれども、意味が分からない言葉があります。「定期保険」と「終身保険」。これは、どういう意味でしょう?

【藤原FP】「定期保険」の定期は、多くの人が銀行でしている「定期預金」の定期と同じ。電車で「定期券」の定期も同じ。文字通り「期間が定まっている」という意味です。

保険で言えば、保険期間が決まっている保険。保険期間が10年ならば、その10年の間に死亡・高度障害状態になった場合に、死亡保険金または高度障害保険金を受け取ることができます。

契約時に決めた期間のみの保障を目的としているため、途中で解約しても解約返戻金がないいわゆる「掛け捨て型」が基本になります。ライフプランに合わせて一定期間の保障を準備したい方にはおすすめの保険です。

それに対して「終身保険」は一生涯保障が続く保険のことを呼ぶんですよ。将来の支払いに備えて保険料の一部を積み立て、運用しているため貯蓄性も備えているのが特徴です。

保険料を一生涯払い込み続ける「終身払い」と、一生涯分の保険料を一定期間内に払い込む「短期払い」があります。死亡保険金はいつ死亡しても必ず受け取ることができるため、葬儀費用やお墓代もしくは相続税の支払いなどの準備に適していると言われています。

——つまり、「定期保険」は保障機能に特化した「掛け捨て保険」であり、「養老保険」と「終身保険」は保障と貯蓄の両方の機能があるという理解でいいですか?

【藤原FP】はい、大まかにはその理解で間違いありません。ただし、今は各保険会社がいろいろと工夫して商品開発しているので、これらの基本形だけでは整理しきれないのが現状です。自分に合った保険に入っているかどうかを見極めることが大事ですよね。

——ちょっとだけ保険について理解が深まった気がします。でも確かに大切なのは、「自分に合った保険」かどうか、それにつきますよね。それで、質問なんですが、テレビCMでも盛んに「保険の見直し」ということを耳にします。例えば、この年代は「この保険に入るべし!」とか、逆に「保険は必要ない」という指針のようなものは存在するでしょうか?

【藤原FP】そうですね、保険の見直しを考えるときは、まず「そもそも保険って何で入るのだろうか?」という素朴な疑問を抱くことから始めましょう。何のために入ると思いますか?

——そうだなぁ、やっぱり万一のことが起きて困ったときのために備えるためですか?

【藤原FP】そうですね、「困ったとき」のための保険ですよね。では、「困ったとき」ってどんなときですか?

■保険に入るべき人、入らなくていい人の見分け方

——んー、すぐに答えが出てこない……。やっぱり「ケガ」や「病気」ですかね。「がん」とか大きな病気になったら、金銭的にも困りますよね。

【藤原FP】確かに、がんになれば、治すために手術したり入院したりと治療費がかさみますからね。

しかし、この出費に対して「困る人」と「困らない人」がいます。「困らない人」ってどんな人だと思いますか?

——それはお金持ちでしょう。治療のための出費を賄(まかな)ってもまだお釣りがくるほど十分な蓄えのある人なら何の心配もないですよね。

【藤原FP】その通りです。「お金持ち」の定義はまちまちなのですが、でも治療費を余裕資金から支払える人は「困らない人」になりますよね。つまり、「保険が要らない人」ですね。お金持ちは保険に頼る必要がないのです。

——でも、私はやっぱり困ります。治療費にお金を使ってしまうと生活に響くし、その間お仕事もできないと収入も減ってしまうし……。

【藤原FP】その「困り度合い」がどの程度のものかを測定しておくとよいですね。がんになることによって例えば1年分の年収が途絶えた場合に本当にもう生活できなくなるのか。逆に言うと自分はいくらぐらいの経済的ダメージに耐えられるのか。そのギリギリラインを超えるようならば、その「困った」については保険でカバーしてもよいかもしれませんね。

白内障の手術に対して保険から給付金がもらえたという話でしたが、その給付金がなかったら生活に支障が生じたということではないですよね。

——はい、さすがに生活に影響が出るような金額ではなかったです。そうか、保険というのはもっと「大きな困った」に備える道具なのですね。

【藤原FP】はい、その通りです。ここで視点を変えて、貯蓄がまだ十分でなく将来に向けて積み立てを頑張っている、子ども2人を抱えた若夫婦の場合の「困り度合い」はどうでしょう。大黒柱のご主人ががんで倒れたらそれこそ大変ですね。さらに万一亡くなってしまったときは目も当てられません。この先どのように生活をすればよいのか。2人の子どもたちの教育資金はどうやって確保するのか。この場合の「大きな困った」にはしっかりと保険で備えるべきでしょう。

このように遺された家族の生活費や子どもの教育資金が脅かされる「大きな困った」のためにこそ保険が大活躍するのです。

ではここで問題ですが、この「大きな困った」に一番適しているのは、「養老保険」「定期保険」「終身保険」の基本形のうちどれだと思いますか?

——そこは保障機能に特化した「定期保険」ですかね?

【藤原FP】正解です! この場合一番必要となるのは「死亡保険金」つまり保障機能であって、貯蓄機能は必要ないわけです。

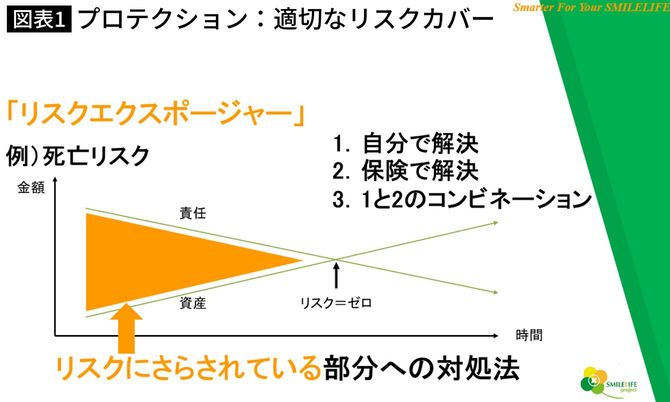

この「大きな困った」つまり、今後必要となる家族の生活費や教育資金などのことを「責任」額と呼ぶとしましょう。下の図表1のようにこの「責任」額は時が経つにつれて少しずつ小さくなっていくのが一般的です。

例えば5年経てばその間に支出した生活費や学費はもう不要になるので5年前に比べればその分、小さくなっているわけです。それに対して保有している「資産」額は積み立てを継続することによって毎年少しずつ増えていくことになります。

この「責任」額と「資産」額の線にはさまれたオレンジ色の部分が、「リスクにさらされている部分」(リスクエクスポージャー)と言って、万一、ご主人の「死亡」が発生してしまったときには何とか対処しないといけない部分になるわけです。

対処法は3つあります。1つめは「自分で解決」です。これは、例えば奥様がパートで働いて収入を得てなんとか穴埋めするとか、実家に戻って両親と一緒に暮らして住居費や生活費を節約するなどが挙げられます。

2つめは「保険で解決」です。保険を活用するためには「保険料」というコストがかかります。

3つめは、「1と2のコンビネーション」、つまり「自分で解決」しても不足する部分が残るのであれば、その部分(必要保障額)を保険でカバーするというわけです。

■「駅前の保険代理店」で安易に加入しないほうがいい理由

——なるほど、まだ若くてこのオレンジ色の部分が大きい時ほど保険が必要になるわけですか。そして年を重ねていくにつれてこの部分が小さくなって最後は「責任」額と「資産」額のラインが交差する。このポイントが「リスク=ゼロ」になる時点で、これ以降は「責任」額よりも「資産」額が上回るから、もう何かあっても資金の心配がなくなるということになるということですか。

【藤原FP】そうですね。遺族のための死亡保障はいずれ不要となる。「リスク=ゼロ」時点が今から20年後に来るのであれば、20年の「定期保険」に入っておけばよいわけです。「掛け捨て」ですからなるべく保険料が安いものを選びます。

例えば、当初の「リスクにさらされている部分」から「自分で解決」できる金額を引いた「必要保障額」が3000万円であっても、年々少しずつ小さくなっていくので、毎年必ず測定して数年に1度のタイミングで一部解約することにより「死亡保険金」を2500万円、2000万円と徐々に減らしていくことも忘れないようにします。そうすることによって常に自分の状況に合った適正なレベルの保険にメンテナンスすることができます。

——なるほど。すこし手間はかかりますが、これは無駄がなくてよいですね! でも、この「リスクにさらされている部分」とか、そこから「自分で解決」部分を引いて残る「必要保障額」を計算するのは大変ですね。それも毎年測定したほうがよいということですか?

【藤原FP】はい、その通りです。何でもそうですが、「やりっぱなし」が一番よくないのです。しっかりライフプランを作って、毎年の収支や資産残高を確認して、その状況に合わせて保険も見直していかないと、知らず知らずのうちに不要な保険料を長期間支払うこととなりとてももったいない話です。そんな無駄な支出を続けるくらいならその分を将来のための積立に回したほうがよっぽど効率的ですよね。

——繁華街や駅前などによくある保険の代理店やセールスの方は、商品販売することが目的なので、契約するまでは一生懸命に必要保障額を計算してくれますが、一度契約してしまうと連絡がなくなり、ライフプランの定期的な確認や見直しもしてもらえないという話をよく耳にします。忘れた頃に連絡があるとすると、それは新しい商品のキャンペーンで乗り換えのお勧めだったり……。

【藤原FP】そのように売る側の都合に合わせて、受け身の姿勢で保険に安易に加入し、自分の大事なお金を長年にわたって支払うのは正しい行動とはいえません。保険は生活を守る上でのとても重要な道具です。でもその道具の使い方を間違えると生活を守るどころか生活の足を引っ張ることにもなりかねません。

そのような誤った選択をしないためにも、自分自身で知識を得ておくことが大切です。ただ、毎日忙しいなかで勉強する時間やエネルギーを割くことができない場合は、商品販売をしていない中立的な独立系FPに相談するとよいでしょう。皆さんの立場に立って勧められる商品の良しあしを判断してもらえます。費用がかかりますがアウトソーシングと考えれば当然と言えますね。

※

今回は保険の最大のメリットである「保障機能」を活かすための考え方について一緒に確認しました。

次回は保険が持つ「貯蓄機能」を売り物にした商品、とくに今はやりの「外貨建て」保険商品についてメスを入れていきたいと思います。

----------

作家

執筆、講演活動を軸に悩める女性たちを応援している。「偏差値30からの中学受験シリーズ」(学研)の著者。近著に『親の介護をはじめる人へ伝えておきたい10のこと』(ダイヤモンド社)、近刊に『神社で出逢う私だけの守り神』(企画・構成 祥伝社)、『1日誰とも話さなくても大丈夫 精神科医がやっている猫みたいに楽に生きる5つのステップ』『たった10秒で心をほどく 逃げヨガ』(取材・文 いずれも双葉社)など。

----------

----------

独立系FP 株式会社SMILELIFE project代表取締役

1級ファイナンシャルプランニング技能士・ファイナンシャルプランニング技能士会代表幹事、一般社団法人 信託制度保障協会理事。1989年慶應義塾大学経済学部卒業。三井生命保険相互会社(現大樹生命保険株式会社)など経て、2017年、株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けのトータルライフプランニングサービスである「ライフブック」サービスをスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

----------

(作家 鳥居 りんこ、独立系FP 株式会社SMILELIFE project代表取締役 藤原 未来)

外部リンク

この記事に関連するニュース

-

生命保険から損害保険まで…人生のリスクマネジメントに必要な〈保険の種類と役割〉を一気におさらい【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月21日 13時15分

-

51歳公務員、貯金600万円。早期リタイアをして、温暖で暮らしやすい場所に移住したいのです

オールアバウト / 2024年5月17日 22時20分

-

将来が不安な人ほど「保険貧乏」で将来が不安になる…保険を売らないFPが解説する「保険の正しい入り方」

プレジデントオンライン / 2024年5月16日 16時15分

-

2,000万円の保障が200万円に…“がん闘病中”の42歳夫に「死亡保険金」が出ると知らず大後悔。ほとんどの人が契約時にさりげなく付けている「特約の名前」とは【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月4日 11時45分

-

個人年金保険は50代からでも間に合う?iDeCo・NISAと比べてどれがいい?FPが解説

ハルメク365 / 2024年4月26日 15時0分

ランキング

-

1道路舗装、新たに違反12件 NIPPOが原因調査

共同通信 / 2024年5月22日 20時39分

-

2ファンド提案に反対決議=来月総会、社長解任案に対抗―北越コーポ

時事通信 / 2024年5月22日 21時31分

-

3セブンプレミアム、累計売上15兆円突破 最も売れた商品は?

ITmedia ビジネスオンライン / 2024年5月22日 14時40分

-

4東電料金、7月は392円高=政府補助終了、他電力も上昇へ

時事通信 / 2024年5月22日 17時27分

-

5トヨタが日本初の営業利益5兆円超 今期は減益で足場固めの年に

財界オンライン / 2024年5月23日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください