「俺の金は俺の金、家族の金も俺の金」ズルい夫の"手口"…厳格デジタル家計管理に見つけた意外な"抜け道"

プレジデントオンライン / 2024年4月3日 11時15分

※写真はイメージです - 写真=iStock.com/SENRYU

クレジットカードの「家族カード」は本会員である所有者と、その家族が利用できます。利用明細をネット上で見られるように設定しておけば、いつどの店でいくら使ったかが分かるシステムになっています。

他方、「家計簿アプリ」は、スマートフォンで家計簿を入力し、家計管理できるアプリ。クレジットカード会社や銀行などの金融機関と連携することで、銀行の入出金履歴やクレジットカードの利用履歴がひと目で分かるものもあれば、レシートをスマホで撮影すれば購入商品の内容や金額などが自動入力されるものもあります。

近年、30、40代の共働き世帯から相談を受けていると、こうしたツールを使ってしっかり家計管理しようとする方が増えているように思います。

ただ、うまく使いこなせば最強の管理ツールになる一方で、使い方によっては浪費を招いてしまうことも。今回は、残念ながら逆効果になってしまったケースをご紹介します。

■家族カードと家計簿アプリは万能ではない

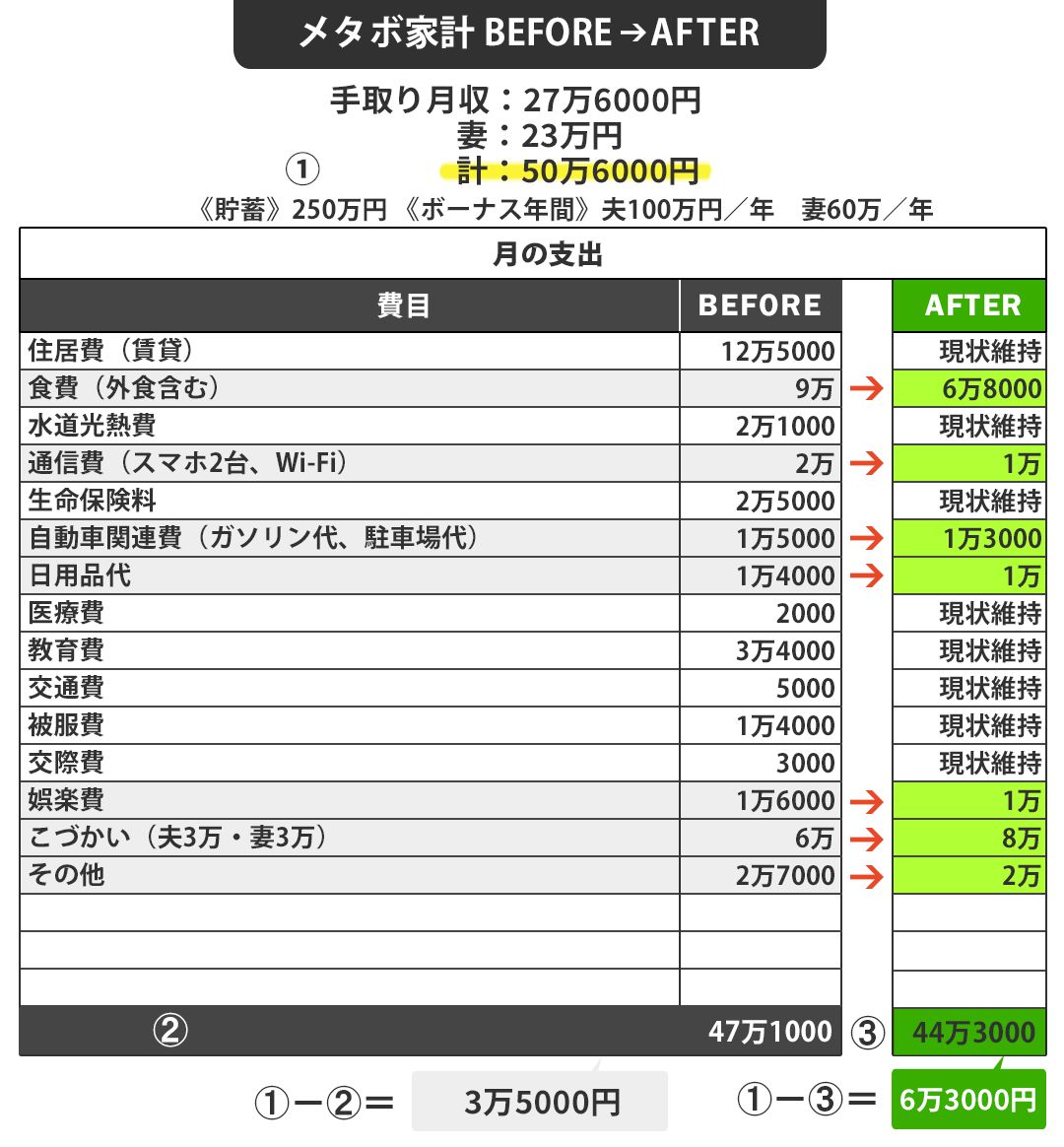

半年前に夫婦で相談に来た上山タケルさん(仮名・39歳会社員)、ミチコさん(仮名・37歳会社員)は、埼玉県都市部の賃貸物件に、長女(10歳)、長男(8歳)と4人で暮らしています。夫婦の世帯月収は手取りで約50万円ですが、毎月3万5000円ほどしか残らず、貯金残高は250万円程度。

私共は、貯金は「手取り月収の17%」が理想と考えていますが、上山家の場合、1割にも達していません。手取り月収が50万円程度なら月8万5000円、現状でシミュレーションすると教育費も貯めたいなら10万円を貯金に充てないと先行きは厳しい。

妻のミチコさんは危機感を持っていました。

「このままでは教育費も老後資金も不足する。そもそもなぜ手取り月50万円なのに、3万円台しか残せないのか。家計簿アプリで支出を管理しているのに……」とこぼします。

上山さん夫婦は、ミチコさんの提案で、家計管理はデジタル化しています。共働きで忙しくて時間がないため、夫婦でクレジットカードを利用し、お小遣いから出す支出ではない個人の支出も全て家計用の家族カード(クレジットカード)で決済。その家族カードは家計簿アプリとも連携させています。「アプリで収入と支出が分かれば家計管理はできているようなもの。細かい誤差があっても、なんとなく管理できていればOK」と、数年前からこの形を取っていたと言います。

しかし、「家計管理している=資産形成が順調」というわけではありません。実際、毎月の黒字は収入の1割にも満たないのですから。果たして、何が問題だったのか。

■家計簿アプリの意外な落とし穴

話を聞き進めていくと、いくつか問題点が見えてきました。

1つ目は、ブラックボックスの存在。原則、カード決済している夫婦ですが、カード支払い不可の店では現金で払っており、その際は自己申告で家計支出として精算します。ただし、タケルさんの場合、レシートがあったりなかったりする。つまり、タケルさんの嗜好品のタバコなど、明細を見られたくないものは、現金払いにして支出品目名はうやむやにして精算できる“抜け道”があったのです。

また、家族カードで決済していても、“抜け道”はありました。もともと上山家には、個人的な趣味や嗜好品は各自3万円ずつの「小遣い」から支払うルールですが、タケルさんは本来「小遣い」で払うものを「家のお金だ」と言い張ることも多かった。それがミチコさんにとって悩みの種になっていたのです。

例えば、タケルさんは漫画や本を「小遣い」ではなく、家計費の中の「娯楽費」から出していました。ミチコさんが明細を見て「この“書籍代”は何? 漫画は自分の趣味だから小遣いで払うべきだよね?」と問うと、「どうせ家に置いておく漫画は家族全員が読むんだから、家のお金でしょ」と主張。

他にも、タケルさんが「食費」として買った、主に自分が好きで食べているスナック菓子も「リビングで食べていれば、子どもたちも一緒に食べるでしょ」。「被服費」に入っていたタケルさんの美容院のカット代に至っては、「身だしなみは収入に直結するから、どう考えたって経費でしょ。俺、営業マンだし」など、挙げればきりがありません。

確かにそうかもしれないけれど、なんでもかんでも家族カードで決済するのはいかがなものか。少なくとも漫画、お菓子、ヘアカットは小遣いに該当するのではないか。――ミチコさんがそう反論しても、タケルさんは自分の考えは正しいと思い込んでいるからか、聞く耳持たず。挙げ句には、「収入を共有している以上、(個人的な)支出も共有して当然だ」と、理解に苦しむ持論を展開。まるで、「俺の金(小遣い)は俺の金、家族の金も俺の金」のような身勝手な話です。

話し合いをしようとしても平行線で、業を煮やしたミチコさんが、客観的アドバイスを求めに我々のところに来たわけです。

私はここで、3つめの問題に気づきました。夫婦間で話がかみ合わず、意見の擦り合わせができていないことです。これが上山家の家計の最大の問題点ではないでしょうか。

■“支出のブラックボックス”は小遣い増額で解決

さて、上山家の家計はどう改善すべきか。私は3カ月の家計見直しプログラムを開始するにあたり、次の2点をお願いしました。

①これまで通り、買い物はいったんカードで決済する。②ただし、自分の意志で使った支出であることが分かるようにしておくこと。

そして3カ月後。タケルさんは、記録を見て愕然としていました。「自分の意志で使ったお金はこれほどあったのか」と。今まではし沸は自動的に家計簿に計上、把握していたけど、内容を振り返るまではしていなかったのです。この事実を認識できただけでも、大きな一歩です。

次に、枠組みを整えてもらいました。まずは通信費をキャリアから格安スマホに見直すこと。つい余計なものを買ってしまうという日用品はよく行くドラッグストアのプリペイドカードに1万円だけチャージして、1万円以上使えないよう予算管理をすること。

さらに、タケルさんの小遣いを2万円増額。それまでタケルさんがラクだからと自分都合で車で仕事に行く際に使っていた駐車場代、勝手にカード決済して買っていたお菓子やアイス、娯楽費を、お小遣いの中で自由に使ってもらうことにしたのです。ただし、カード決済は禁止。

小遣いが増えると家計も膨らむように見えますが、実際は他の費目の支出が減りました。これまでいかに「小遣い」を他の費目に振り分けていたかが分かりますね。

トータルで見ると、支出は3万1000円下がっていて、3万5000円の黒字だった家計が、6万3000円の黒字にUP。青天井だったブラックボックスを小遣い枠に移動し、その枠に収めることで、黒字に転化できたのです。

■夫婦仲改善という副次効果も

このご家庭は、3年未満に住宅を購入する予定も二人のお子さんが中学受験をする予定もなく、近々大きな支出予定はありません。貯金は、まだ生活防衛費となる手取り世帯月収7.5カ月分(350万円程度)まで到達していないのですが、毎月黒字になっていること、ボーナスが手取りで年160万円あることから、ボーナス分を貯蓄に回し、黒字部分の6万3000円を半分ずつ、NISAで積み立てていくことにしました

上山さん夫婦のケースでは、夫のブラックボックスがクリアになったことが分かりやすい勝因でしたが、その裏で、お金の使い方に対する夫婦の気持ちを擦り合わせていけたことは、大きかった。

夫婦といえど、お金の使い方は違うのが当然。どちらが正しいとか、どちらに合わせることを強制するのではなく、妥協ではないですが、やはり足並みを揃えて協力していかないと資産は増えていきません。逆に言えば、経済的に余力がある家庭であれば、足並みさえ揃えば、お互い気持ちよく家計を共有でき、貯めていけます。すると、自然とご夫婦の仲もよくなります。こうしたケースは決して珍しくないんですよ。

----------

家計再生コンサルタント、株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は2万6000件を突破。書籍・雑誌への執筆、講演も多数。著書は90万部を超える『はじめての人のための3000円投資生活』(アスコム)や『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、著作は171冊、累計380万部となる。

----------

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭)

外部リンク

この記事に関連するニュース

-

よく「先取り貯金」をすすめられますが、不意の出費が多くて先取りをすると足りなくなります。「残った額を貯める方法」はうまくいかないでしょうか?

ファイナンシャルフィールド / 2024年5月3日 9時40分

-

ポイントカードは「節約」ではなく「出費」の象徴…「ポイ活」をやめたら月2万円の節約になった理由

プレジデントオンライン / 2024年5月1日 8時15分

-

夫が相談なしに転職!年収1000万が三分の一以下に…生活を立て直すにはどこから見直すべき?

MONEYPLUS / 2024年4月28日 7時30分

-

夫が散財してしまうのでお金が貯まりません。20代夫婦の平均貯金額と生活費を教えてください

ファイナンシャルフィールド / 2024年4月26日 10時0分

-

節約や投資の前に! プロが教える“お金ビギナーが今すぐやるべきこと”

ananweb / 2024年4月19日 19時0分

ランキング

-

1円上昇、一時151円台 3週間ぶり円高水準、介入警戒も

共同通信 / 2024年5月3日 22時28分

-

2過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

-

3日銀がこれほどまで円安を「無視」する3つの理由 「為替は管轄外」では、結局うまくいかない?

東洋経済オンライン / 2024年5月4日 8時30分

-

4いなば食品、大炎上も「ほぼ沈黙」の戦略的な是非 「沈黙は金」黙って耐える…のはもう通用しない

東洋経済オンライン / 2024年5月3日 19時30分

-

5黒田東彦・日銀前総裁「円安は一時的」…NYの講演で見解、マイナス金利解除・利上げは「当然のこと」

読売新聞 / 2024年5月3日 17時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください