「私立」「戸建て」「ブランド」…膨張するムダ消費 -「実物の家計簿」拝見【年収1500万】

プレジデントオンライン / 2013年4月16日 11時45分

河井家の家計簿

■河井家の家計

----------

【家族構成】[夫]45歳 外資系金融勤務[妻]46歳 パート勤務[長女]13歳 中学1年生(私立)[長男]9歳 小学3年生

----------

国内大手銀行から2回の転職を経て外資系金融機関に勤めている。本社の意向次第でリストラにあう可能性もあるため、貯められるときに貯める主義。妻は週に3日だけ働いているが、実はMBAで英語も強く、何かあればいつでもバリバリ働ける。子どもは英語塾とスイミング教室に通う。自宅は都心のマンション、4000万円の住宅ローンを30年固定金利で借りている。

■原田家の家計

----------

【家族構成】[夫]49歳 エネルギー企業管理職[妻]38歳 専業主婦[長女]12歳/小学6年生(私立)[長男]10歳/小学4年生(私立)

----------

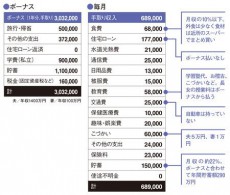

原田家の家計簿

30代後半で10歳年下の妻と結婚、子ども2人はまだ小学生で、揃って私立に通う。放課後は英語塾やピアノレッスン、テニス教室などのお稽古で忙しい。通学に便利な都内の一戸建てを6年前に購入、6500万円のローンを組んだ。ボーナスは毎月の赤字補てんと私学の学費、住宅ローン返済で消え、まったく貯金できない状態。収入は多いのに家族旅行する余裕もない。

■外資系勤務なら貯められるときに貯めておく

年収1500万円稼ぐようなスーパーサラリーマンには、おもに2つのタイプがある。

1つは、専門知識を持って外資系企業で稼ぐタイプ。業績が振るわなければすぐにリストラされるので収入は安定しない。転職も多く、退職金はもともとアテにしていない。

もう1つは、大手の超有名企業で出世コースを歩む、いわゆるエリートサラリーマン。転職経験はなく周囲も高収入なので、恵まれているという意識はない。妻も似たような環境で暮らしてきたため、危機感とは無縁のケースが多い。

前者の代表例が河井さん。今は年収が1400万円あるものの、いつまで続くかわからない。そのことは妻も心得ていて、収入が多いときも調子に乗って出費を増やしたりすることはない。今はパートで働いているが、実は専門知識もキャリアもあって、夫が職を失ったときにはバリバリ稼げる能力も持っている。都心部に住むため車は不要と判断し持つのをやめた。こうした合理的精神も味方して、特に節約を意識しなくても、お金は自然に貯まっていく。

■危機感のないエリート部長に家計崩壊が迫る

後者の代表ともいえるのが、エネルギー関連企業で部長を務める原田さん。年収1500万円もありながら、貯金は150万円しかない。

専業主婦の妻は2人の子どもを私立に入れ、英語やテニス、ピアノなどを習わせている。「周りがみんなしているから当然」というのが妻の言い分だ。2人で年200万円を超える学費はすべてボーナスから支払っている。

住まいは都内の一戸建て。6500万円の住宅ローンが家計を圧迫する。近所の高級スーパーで有機野菜や有名店の総菜などを購入するため、食費もかさんでいるようだ。

預金残高が毎月減っているので赤字なのはわかっているが、家計簿はつけたことがない。そこで、わかる範囲で生活費を書き出した。使途不明金が5万3000円もあるのは、認識している以上の額を使っている証拠だ。

原田さんは定年退職まであと11年。退職金で住宅ローンを払うと老後資金が不足する。妻と年齢差があることからも、老後への不安は高い。

現在の家計はまさに綱渡りの状態で、今すぐ見直しが必要だ。まずは現在使っている生活費を正しく把握すること。同時に、こづかいは5万円に削減し、子どものお稽古ごとも最小限に絞り込む。この際、車も手放すといい。余裕ができたらまた買えばすむことだ。今後も子どもを私立に通わせるなら妻も働いたほうがいい。

大企業といえども何が起きるかわからない。見栄は捨てて大改革に取り組まないと、わずかな揺れで家計は簡単に崩壊してしまうだろう。

■河井家はここが優秀!

無理せず貯まる合理家計。住宅ローンは安全重視

特別な節約をしているわけではないが、全体にバランスよく家計を引き締めている。妻の収入がなくても十分暮らせるが、仕事を続けることでスキルを維持すれば変化があっても対応可能。車を持たない合理的精神もあって、無理なく自然にお金が貯まる体質だ。住宅ローンを固定金利で借りているのは、収入の変動を考慮して安定性を重視した堅実な選択。

■家はここを改善!

今すぐ意識改革が必要。聖域のない生活費削減を

高収入に慣れた妻に危機感はなく「夫の収入が足りない」とさえ思っている。早急に意識改革が必要。老後を考えても女性の平均寿命は長いため、妻が10歳年下だと老後資金も多く必要になる。まず家計簿をつけて現状を認識、聖域を設けない生活費削減を断行して月10万円以上の貯金を確保する。老後資金は退職金をアテにせず、妻も働いて貯金を増やすべき。

(ファイナンシャルプランナー 藤川 太 有山典子=編集・構成 PIXTA=写真)

外部リンク

この記事に関連するニュース

-

下流老人に転落しないために、50歳から「貯金1000万円」を目指すには?

オールアバウト / 2024年5月19日 19時30分

-

「60歳貯蓄ゼロ」でも90歳時点で1000万円超を残せる…「定年後に新NISAでつくる老後資金」シミュレーション

プレジデントオンライン / 2024年5月14日 8時15分

-

32歳男性で「年収300万円」です。結婚を考えているのですが、この年収だと厳しいですか?「共働き」なら養育費や老後も大丈夫だと思うのですが…

ファイナンシャルフィールド / 2024年5月8日 2時30分

-

手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

夫が相談なしに転職!年収1000万が三分の一以下に…生活を立て直すにはどこから見直すべき?

MONEYPLUS / 2024年4月28日 7時30分

ランキング

-

1イオンの「幸せの黄色いレシート」キャンペーン。レシートを使って寄付したいけど、不良品を「返品」できなくなるの?「寄附」と「レシート保管」を両立させる方法を解説

ファイナンシャルフィールド / 2024年5月19日 5時10分

-

2健康サプリを「毎月3万円」購入する80代の母。本人は「健康のため」と言いますが、解約させるべき?

ファイナンシャルフィールド / 2024年5月19日 3時0分

-

3コロナ禍で売上げ95%減となった「地球の歩き方」 Ⅴ字回復遂げ新分野に挑戦 岩塚製菓のおつまみスティックとコラボ

食品新聞 / 2024年5月19日 20時14分

-

4やがて太陽光パネル"大量廃棄の波"が押し寄せる…地銀の「電力子会社設立ブーム」に潜むリスク

プレジデントオンライン / 2024年5月20日 10時15分

-

530年以上塩漬け「阿蘇ソフトの村」用地、投資額の38分の1で県売却へ…TSMC進出に伴う需要期待

読売新聞 / 2024年5月20日 6時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください