59歳、貯金500万円。老後、私たち家族は路頭に迷うのではないかと、不安で夜も眠れません

オールアバウト / 2024年4月21日 22時20分

相談者は、娘さんが理不尽な理由で解雇をされてしまい夫の定年後の家計を心配している59歳のパート主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

私たちの死亡後、遺したお金3320万円で娘は何歳まで生活できる?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、娘さんが理不尽な理由で解雇をされてしまい、夫の定年後の家計を心配している59歳のパート主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

りえさん女性/パート・アルバイト/59歳

東北/持ち家(マンション・集合住宅)、現在は社宅に入居

家族構成

夫(会社員・59歳)、長女(20代後半)相談内容

同居家族は、娘をいれて3人です(息子は既婚で、独立しています)が、娘が理不尽な理由で解雇され、転職活動がうまくいきません。地方で求人が少ないためです。このまま就職できないで、主人が定年した場合、老後、私たち家族は路頭に迷うのではないか、不安で夜も眠れません。私はパートですが、特に定年はないので、解雇されるまでできるだけ長く働くつもりです。自分の仕事を娘に引き継ぐ可能性もあります。

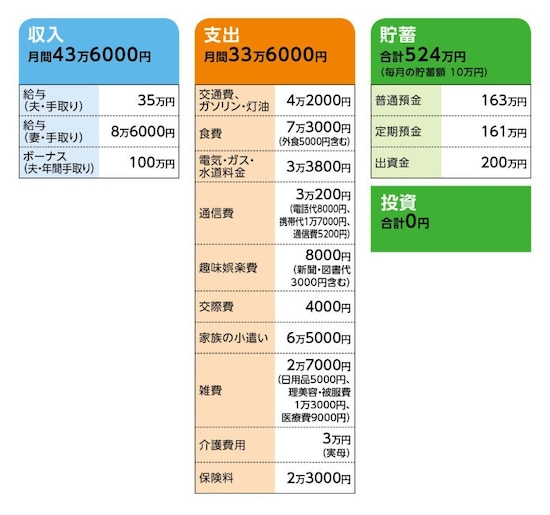

家計収支データ

りえさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道について固定資産税の年払い5万9400円、自動車税(3台分)14万4100円、義母への小遣い5万円、娯楽費9万円、残りは貯蓄

(2)住居費について(相談者コメント)

現在は会社の社宅に住んでいます。転勤前に所有していたマンションは賃貸しており、賃貸料と社宅借り上げ支払い費用を差し引くと、今月から3万円/月の収入があり、これが約4年ほど続くかと思われます。月額収入に含んでおります。

マンションのローンは、金融機関の引き落としは終了しており、会社への返済のみで、これも給与から差し引かれております。

懸念事項として、定年後65歳以上も現在の社宅に住み続けたいので、再契約し、大家さんと家賃を直接折衝する必要があります。築20年を超え、震災でかなりダメージを受け、土台から亀裂・窓が歪み、完全に閉まらないなど、瑕疵物件ですので、なんとか家賃を5万5000円で交渉したいと思っております。

そのため、65歳からは、家賃とマンションの管理費含め暫定7万5000円を見込んでいます。

自宅に戻らない理由は、夫が現在地を気に入っており、戻りたがらないのです。戻ったほうが生活費の節約になると思いますし、私としては戻りたいのです。

しかし、無理に説得して戻ったとして、友人、知人のいないマンションで、趣味のガーデニング、車整備等ができずに気落ちして家にこもり、認知症になるリスクが高くなることを考えると諦めざるを得ません。

特に夫の会社は、在職中から死亡リスクが高く、定年後も認知症リスクが高いことで有名です。現に身近な方がこの10年で1人が認知症、3人が脳疾患、がん等で亡くなっています。私は戦々恐々としているというのが実態です。なお、70歳くらいになったら引き払おうと、もう一度説得してみるつもりです。

(3)車両費について(相談者コメント)

車3台はぜいたくかとは思われますが、仕事上必要となり、退職後は2台となります。3年後に中古車購入予定です。金額は180万円を予定。かなりの僻地なので車は必須です。それ以降は買い替えの予定はありません。

(4)加入保険について

本人/生命保険(終身タイプ、令和3年払込終了、死亡保障100万円、保険期間満了後5年後に生存保険金として20万円、15年後に80万円受け取り予定)=毎月の保険料7540円

夫/共済(内容不明)=毎月の保険料1万5475円

※生命保険・自動車保険については、会社が運用している保険に加入しており、内容は不明ですが、何回も見直し、最適な保険に加入している。

(5)食費について

食費は、娘にアレルギーがあり、これ以上は削るのは困難と思われます。

(6)通信費について(相談者コメント)

通信費5200円は、理系の仕事柄、趣味も兼ねてスカパーを視聴しています。ここでしか放映されないので致し方ありません。シーズンオフは解約してもらっています。

(7)光熱費について(相談者コメント)

光熱費が高いのは、元々社宅として建設されているので断熱材が少ないらしく、まるでプレハブのように夏暑く冬寒く、さらに震災のせいで窓が密閉できず、節約してこの状態です。

(8)家族の小遣いについて(相談者コメント)

夫の小遣いには、昼食、クリーニングなど夫にかかるすべての費用。田舎のため、飲み会は車代行を含め1回1万円かかります。

(9)退職金、公的年金について(相談者コメント)

定年は60歳で65歳まで再雇用の予定です。定年を迎える来年2月から給与は2割カットされます。退職金の予定金額は4500万円です。年金月額は、夫が20万1000円、私が7万6000円となっています(ねんきん定期便より)。

(10)長女について(相談者コメント)

私たちが生存している間はなんとかなると思いますが、死亡後の娘の生活が心配です。私たちが退職後2000万円必要として、残金2500万円と貯金500万円、娘の預金320万円、合計3320万円で娘は何歳まで生活できるでしょうか?

FP深野康彦の3つのアドバイス

アドバイス1:定年退職後は赤字家計に。金融資産は20年もたないアドバイス2:娘さん一人の生活も余裕がなく、生活コストの見直しが急務

アドバイス3:相続について息子さんと相談を。所有マンションへ早めの転居を

アドバイス1:定年退職後は赤字家計に。金融資産は20年もたない

相談内容を拝見し、娘さんのことも心配ですが、りえさんご夫婦のことも心配です。少し厳しいアドバイスになりますが、少しでも不安が解消されればと思います。来年にはご主人が定年退職ということですから、この1年の貯蓄額は毎月10万円とボーナスからの65万円で185万円。現在の貯蓄と合わせて約700万円。これに退職金の4500万円を加えて、5200万円。これが60歳時点での金融資産となります。

本来、公的年金の受給までの5年間は、再雇用、継続雇用で収入を得て、生活コストを下げ、できるだけ貯蓄を取り崩さないことが大切です。

しかしながら、りえさんの場合、ご主人の収入が28万円に下がるため、二人で36万6000円となってしまいます。

現在の支出から貯蓄10万円を差し引くと、実質毎月の支出は33万6000円で、収支はプラス3万円になり、なんとか貯蓄もできるのですが、家賃等で7万5000円が支出増になり、結果的に毎月4万5000円の赤字となってしまいます。年間で54万円、65歳までの5年間で270万円を貯蓄から取り崩さなければなりません。

65歳時点での金融資産は、4930万円。ここから、娘さんのために3000万円取り分けると、ご夫婦の老後資金は1930万円となります。

65歳から公的年金を受給するとして、月額で27万7000円。支出が変わらないとすると、毎月13万4000円の赤字。年間160万円を貯蓄から取り崩していくと、12年で底をつくことになってしまいます。

アドバイス2:娘さん一人の生活も余裕がなく、生活コストの見直しが急務

娘さんはどうでしょう。娘さんの現預金と合わせて3320万円。仮にりえさんが90歳、娘さんが59歳。ここから娘さんが一人で暮らしていくとします。年間100万円収入が得られ、毎月の支出を16万円と想定しても、年間で92万円の持ち出しです。娘さんが65歳になるまでの6年間で552万円を貯蓄から取り崩すと、65歳時点で2768万円。娘さんの状況から考えると、65歳から受け取れる年金額は月5万円ぐらいでしょうか。支出が16万円として、毎月11万円の赤字。年間132万円の取り崩しとなります。2768万円の金融資産は20年で底をつきます。娘さんは85歳です。

このように、現状の生活コストが続くとなると、りえさんご夫婦、娘さんともに、かなり厳しいと言わざるをえません。

ではどうしたらいいのでしょう。

ひとつには、今から家計の見直しを全般的に行って、生活コストを下げることです。本当に食費は削れないでしょうか。通信費で節約は無理でしょうか。お母さまを思う気持ちは大事ですが、介護費用をどうしても負担しないといけませんか? 少なくとも、60歳以降、収入の範囲で生活することを心がけてほしいと思います。

次に、できるだけ長く働くお気持ちがあるようなので、ご主人にももうひとふんばりしていただき、ご夫婦ともに70歳まで働くつもりで健康に留意してほしいと思います。併せて公的年金の受給開始年齢を遅くすれば、年金受給額を増やすことができます。

そして、娘さん。ほんの少しでも働いて収入を得ることを考えてほしいと思います。無理は禁物ですが、決して余裕があるわけではありません。りえさんの仕事内容がわかりませんが、引き継げるようでしたら、ぜひそうしてください。年間100万円の収入があるかないかは、とても大事なことです。

アドバイス3:相続について息子さんと相談を。所有マンションへ早めの転居を

もうひとつ、気がかりなのは、所有されているマンションをどうするのか、ということです。いろいろ事情はあるのでしょうが、やはりマンションを所有されているのに、毎月家賃などが7万5000円発生してしまっては、生活コストを引き上げてしまいます。ご主人が70歳になったら、もう一度説得するとのことですが、ご主人だけではなく、娘さんのことも考えると、早めに生活基盤をどうするか決めたほうがいいでしょう。娘さん一人になっても、今の借家に住み続けられるのか、家賃はどうするのかなども考えておかれたほうがいいでしょう。

また、息子さんは結婚され別世帯を持たれているとのことですが、万一、相続が発生した際に、所有マンションや金融資産をどうするのかは、あらかじめ相談されておいてください。娘さんに金融資産のすべてを相続させることに、息子さんが納得できるのか、とても心配になります。

一つの解決策としては、保険の見直しがあります。現在加入している保険のうち、共済は不要です。その代わり、死亡保障1000万円程度の、掛け捨ての定期保険に加入してもいいでしょう。万一の時には、息子さんに残すことができます。通販型の定期保険であれば、現在加入の共済の保険料より安く抑えられるでしょう。

また、会社を通して加入している保険は、退職後も契約が続くのか確認してください。もしも継続できないのであれば、少なくとも自動車保険は、改めて加入することを忘れないでください。

厳しい話になりましたが、金融資産を試算以上に増やすことができないならば、生活コストを抑え、貯蓄の取り崩しをできるだけ少なくしていくしかありません。

ご家族みなさんで、話し合われてみてください。お願いします。

相談者「りえ」さんから寄せられた感想

尊敬する深野先生にみていただいてとてもうれしかったです。診断結果に基づき、毎月の支出を抑えて節約を心掛けるつもりです。また、実家の母はとりあえず、特養に入居でき、当分は母は年金で生活できそうですので、母への仕送り分は預金に回せるかと思います。また、ご指摘の保険を見直し、夫が65歳になりましたら、マンションに戻るよう説得していきたいと思います。娘も、首都圏での就業も視野に入れて、なんとか就業できるようにしていきたいと思います。ご多忙の中、ご診断いただけたこと、とても深謝しております。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

51歳パート、貯金3800万円。2人分の教育費はピークだが、「老後のすみか」も心配で…

オールアバウト / 2024年5月1日 22時20分

-

43歳一人暮らし、貯金1640万円。貯金や家計管理の方法は、このままでよいのでしょうか?

オールアバウト / 2024年4月27日 12時20分

-

49歳貯金690万円。夫の収入が減ってしまいました。これから子どもの教育費がかかり、老後も心配です

オールアバウト / 2024年4月23日 22時20分

-

43歳一人暮らし。中古マンションを2700万円で購入し、後悔しています

オールアバウト / 2024年4月19日 22時20分

-

現在59歳、60歳で仕事を辞めたいのですが、年金は6万4000円とのことです

オールアバウト / 2024年4月13日 22時20分

ランキング

-

1映画「もののけ姫」の映えスポットで撮影した女性の投稿に大反響! 「言われなくても生きそう」「無敵感がすごい」

よろず~ニュース / 2024年5月2日 15時0分

-

2【業務スーパー】手土産にもおすすめ♪ 「ダブルチーズケーキ」が可愛くて上品

イエモネ / 2024年5月3日 15時0分

-

3深夜の通話中、突然寝てしまった! 実は意外な「寝落ち」のしくみ

オールアバウト / 2024年5月3日 20時45分

-

4大きすぎるクルマはコインパーキングにとめられない!? 車高の「高い・低い」も制限あり! 駐車NGの条件ってどんなもの?

くるまのニュース / 2024年5月3日 17時10分

-

5コンビニは「前向き駐車」すべき? なぜ「バック駐車」は推奨されない? “納得の理由”と守らなかった際の「悪影響」とは

くるまのニュース / 2024年5月2日 17時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください