過去最低にパソコンが売れなかった2023年度、しかし底は打ったか──JEITAの国内PC出荷実績を読み解く

ASCII.jp / 2024年4月23日 11時0分

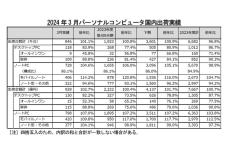

一般社団法人電子情報技術産業協会(JEITA)が発表した2023年度(2023年4月~2024年3月)の国内PC出荷実績によると、出荷台数は前年比3.2%減の668万2000台となり、2007年度に現在の調査方法となって以降、過去最低の出荷実績となった。一方、出荷金額は前年比0.7%増の7667億円と微増となり、2年連続で前年実績を上回った。

過去最低の出荷台数という厳しい市場環境が続いているが、その一方で、今後の市況回復に向けた期待感が高まっている。業界関係者の間では、2024年度からはPC需要の高い成長を見込み、今回の数字に対しても「需要の底を打った」との見方が出ている状況だ。

コロナ禍での特需からの反動が続く

実際、今回の出荷統計の結果でも、出荷金額では微増とはいえ、前年実績を上回っているほか、出荷台数においても、2023年度下期(2023年10月~2024年3月)は、前年同期比0.9%増の360万1000台となり、2024年3月の出荷台数は前年同月比1.1%増の84万6000台と、いずれも前年実績を上回っている。ここからも、わずかではあるが、回復基調に転じ始めていることがわかる。

JEITAの出荷統計を振り返ってみると、2020年度には、過去2番目に多い1208万3000台のPCを出荷している。そこから比較すると、わずか3年で、市場規模は45%減と大きく減少したことになる。

2020年度に出荷台数が増大した背景には、2019年10月の消費税10%への増税前の駆け込み需要や、2020年1月のWindows 7の延長サポート終了に伴う買い替え需要、2020年2月以降のコロナ禍におけるテレワーク需要に加えて、GIGAスクール構想よる小中学校への1人1台環境の整備が2020年度に本格化。需要拡大に向けた複数のプラス要因が重なったことがあげられる。

つまり、2020年度に需要が集中した反動が、2021年度以降、3年に渡って続いており、2021年度の出荷台数は716万3000台、2022年度は690万3000台と、急激に市場が縮小。2023年度もその傾向が続いた。

Windows 10サポート終了に伴うリプレース需要に期待

しかし、2024年度以降は、需要が回復基調に転じるとの見方が大勢を占めている。

2023年度下期に、前年同期実績を上回った理由としてJEITAでは、コロナ禍のテレワーク需要によって整備されたノートPCが、リプレースのフェーズに動き出したことほか、2025年10月に予定されているWindows 10のサポート終了に伴う買い替え需要が、法人市場を中心に徐々に顕在化していることをあげている。

さらに、今後は、GIGA スクール構想第2期による小中学校におけるPCの入れ替えが見込まれており、2025年度および2026年度の2年間で、約1000万台規模の買い替え需要が想定されている。

また、AI PCの登場による新たな需要喚起にも期待が集まる。

こうした旺盛な需要が今後見込まれているだけに、今回の2023年度の過去最低の実績に関しても、ネガティブな見方はなく、業界全体で楽観的な姿勢で捉えている。むしろ、今後の需要に対して、安定的な調達体制、供給体制を確立できるかどうかといった前向きな課題に向き合うPCメーカーや販売パートナーが多いのが実態だ。

オフィスに据え置くパソコンは完全に終わるのか

一方で興味深い動向もいくつか見られる。

ひとつめは、デスクトップPCの出荷台数が大幅に減少している点だ。

2023年度の出荷実績を見ると、ノートPCの出荷台数は前年比1.1%減の567万台となっているのに対して、デスクトップPCは2桁減となる前年比13.3%減の101万2000台と、大きく落ち込んでいる。なかでも、オールインワン型デスクトップは、28.6%減の16万台となり、この1年で3割近い減少となっている。

コロナ禍以降、国内におけるノートPCの出荷比率は上昇傾向にあり、とくに、ノートPCが導入されたGIGAスクール構想が本格化したときには、ノートPCの構成比は90%を超えていたほどだ。その後、オフィスへの回帰とともに、一時的にデスクトップPCの需要が回復し、2021年度第3四半期にはノートPCの構成比は79.8%まで下がっていた。だが、ここにきて、ハイブリッドワークの浸透などによって、持ち運びが可能なノートPCの需要が回復。2023年度実績で84.9%にまで拡大している。

さらに、2023年度の推移を、より詳細に見てみると、2023年12月にはノートPCの比率は88.1%にまで上昇。2023年度第4四半期も86.1%という高い水準を維持している。

ここにきて、デスクトップPC離れが進んでいることが浮き彫りになっている。

平均単価の上昇も気にすべき要因

もうひとつの視点は、平均単価が上昇しているという点だ。

2023年度の平均単価は、11万4741円となっており、2007年度以来、過去2番目に高い水準となっている。2020年度には、7万3343円と過去2番目に低い水準であったことに比べると、この3年で平均単価が大きく上昇していることがわかる。2020年度と2023年度を比較すると4万1398円も上昇している計算だ。実に1.5倍以上も上昇している。

その背景には、2020年度は、GIGAスクール構想によるPCの出荷が増加し、補助金の上限に設定された4万5000円以内で購入できるデバイスに需要が集中し、平均単価が下がっていた一方で、2021年度以降は、コロナ禍での部材価格の高騰や、円安を理由にした販売価格の見直しが進み、PCの販売価格が約10~15%上昇したことなどが理由にあげられる。

2025年度本格化するGIGAスクール構想第2期では、補助金額の上限が5万5000円に引き上げられているが、市場全体の平均単価の押し下げ要因につながるのは確かだ。少なくとも、2024年度までは高い水準の平均単価となりそうだが、2025年度は、再び平均単価が大きく下がることになりそうだ。

なお、JEITAの国内PC出荷統計は、PCメーカー各社による自主統計となっており、市場全体の約7割をカバーしていると見られる。統計に参加しているのは、アップルジャパン、NECパーソナルコンピュータ、セイコーエプソン、Dynabook、パナソニック コネクト、富士通クライアントコンピューティング、ユニットコム、レノボ・ジャパンの8社であり、日本HPやデル・テクノロジーズなどは統計に参加していない。

この記事に関連するニュース

-

インバウンド需要増、上場ホテルの客室単価がコロナ禍前より大幅上昇

マイナビニュース / 2024年5月1日 15時11分

-

Microsoftの1〜3月期、純利益20%増、PC市場はコロナ禍前の水準に

マイナビニュース / 2024年4月26日 8時47分

-

【Omdia予測】2024年、スポーツイベントや画期的な生産戦略の推進により、大型ディスプレイ市場が好調な回復を予測

共同通信PRワイヤー / 2024年4月25日 10時21分

-

2023年度のインド乗用車販売、初の400万台超え(インド)

ジェトロ・ビジネス短信 / 2024年4月18日 0時5分

-

世界のPC出荷台数、第1四半期は1.5%増 2年間の低迷後に好転

ロイター / 2024年4月9日 10時58分

ランキング

-

1ジョージア大使、松屋にポーランド風ハンバーグ登場で心配「国際情勢に影響しかねない熾烈な戦いになりそう」

iza(イザ!) / 2024年5月1日 13時55分

-

2「そっち使うの?!」「これは天才」 さびだらけの鉄くぎをぐつぐつ煮込むと……? DIYに役立つ“まさかの使い道”が200万再生

ねとらぼ / 2024年5月2日 12時15分

-

3「すごい請求がきた」 → “想像を絶する額の架空請求”に「太陽系丸ごと買えそう」「桃鉄終盤」

ねとらぼ / 2024年5月3日 20時0分

-

4CAに「ちょっといい?」と娘を連れて行かれ…… フライト中の心温まるエピソードが700万表示の反響

ねとらぼ / 2024年5月3日 20時15分

-

5Shokzが新イヤホン2機種チラ見せ、BT付きの水泳用と新色含むカジュアル機

マイナビニュース / 2024年5月3日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください