【生活トレンド研究所レポート】「一般生活者の景況感と家計」に関する調査を実施

@Press / 2013年7月18日 16時0分

株式会社オールアバウト(本社:東京都渋谷区、代表取締役社長 兼 CEO:江幡 哲也)が運営するマーケティング・チャネル「生活トレンド研究所」は、第九弾のレポートとして、マネーの専門家4名を研究員ガイドに迎え、「一般生活者の景況感」に関するアンケート調査を実施しました。

調査期間は2013年7月3日(水)~2013年7月5日(金)、1都3県在住でフルタイム勤務の20~59歳既婚男性と、20~59歳既婚女性計1,108名から有効回答を得ました。

■「生活トレンド研究所」のURL: http://allabout.co.jp/trend_lab/

【調査のポイント】

1)「外国株」ガイド 戸松 信博氏

35.3%が「“アベノミクス”の内容がわからない」と回答

「生活が楽になった」のはわずか6.1%

「アベノミクスで生活が変わったのは、大企業に勤める人や富裕層など、一部の層だけ。日本である程度豊かに生きていくためには、金融リテラシーを上げることが必要。例えば経済ニュース。今後の日本経済を知るポイントは、[1]為替の動き、[2]アメリカ経済の動向、[3]自民党の支持率の3つです。」(戸松氏)

2)「学費・教育費」ガイド 岩城 みずほ氏

「先行きの景況感が良くなった」と回答したのは25.1%

しかし、「物価が上がった」と感じているのは51.6%、

「前よりも節約するようになった」人は34.3%

「美術品、宝飾、貴金属の売上アップで百貨店の売上が好調という報道もありますが、アベノミクスの“資産効果”で恩恵を受け、高額品などの購入に向かったのはシニア層が中心と思われ、調査対象となった現役世代の消費支出への影響は薄いようです。」(岩城氏)

3)「ふたりで学ぶマネー術」ガイド 平野 泰嗣氏

22.2%の男性が、貯蓄は「配偶者がやっていると思う」

貯蓄の目的は「教育費」、「老後の費用」の他は「生活予備費」

「給料を妻に渡して家計管理をする場合、貯金の管理も妻に全て任せていると考えられます。」(平野 泰嗣氏)

「生活予備費は、冠婚葬祭やケガ・病気など、急な出費に備えるならいいのですが、生活費が足りずに都度引き出す頻度が多い人は、結果的に貯蓄が増えないので、根本的に家計を見直し必要があります。」(平野 直子氏)

4)「ふたりで学ぶマネー術」ガイド 平野 直子氏

41.4%が夫婦間でマネープランの話し合いをしていないことが判明/

特に40~50代は48.3%が該当

「若年層で話し合っている割合が多いのは、様々なライフイベントを見据えて、話し合う機会が多いことなどが考えられます。」(平野 泰嗣氏)

「特に40代、50代夫婦に多くみられるのは、どちらかに家計管理を任せっぱなしにして情報共有をしていないため、話し合いもしていない、というケースです。」(平野 直子氏)

1)35.3%が「“アベノミクス”の内容がわからない」と回答

「生活が楽になった」のはわずか6.1%

現在安倍政権が推し進めている“アベノミクス”が、どの程度一般生活者の間に浸透しているのか、調査で確認したところ、「詳細を理解している」のはわずか9.6%、35.3%が「ワードのみ知っているが内容はわからない」と回答していました(グラフ1 http://www.atpress.ne.jp/releases/37246/1_1.gif )。

また、“アベノミクス”で生活が楽になったかの質問に対しては、「当てはまる」「やや当てはまる」と回答した人が6.1%と、“アベノミクス”の恩恵を受けている人は非常に少ないという結果になりました(グラフ2 http://www.atpress.ne.jp/releases/37246/1_1.gif )。これに対し、『外国株』ガイドの戸松 信博氏は次のようにコメントしています。

「アベノミクスで生活が変わったのは、大企業に勤める人や富裕層など、一部の層だけで、多くの人からすると緩やかに良くなったと感じている程度だと思われます。さほど自分の生活に大きく恩恵を受けていないため、“アベノミクス”そのものに対する理解度も高くないのではと推察します。今後、この二極分化の傾向はさらに進むと見られていますので、日本である程度豊かに生きていくためには、金融リテラシーを上げることは必要と考えます。例えば、これから先の日本経済を知るために、[1]為替の動き、[2]アメリカ経済の動向、[3]自民党の支持率、といった「3つのポイント」を押さえてみる、あとは自身がどの程度の生活を送りたいのかシミュレーションをしてみる、といったことから始めてみてはいかがでしょうか。」

2)「先行きの景況感が良くなった」と回答したのは25.1%

しかし、「物価が上がった」と感じているのは51.6%、

「前よりも節約するようになった」人は34.3%

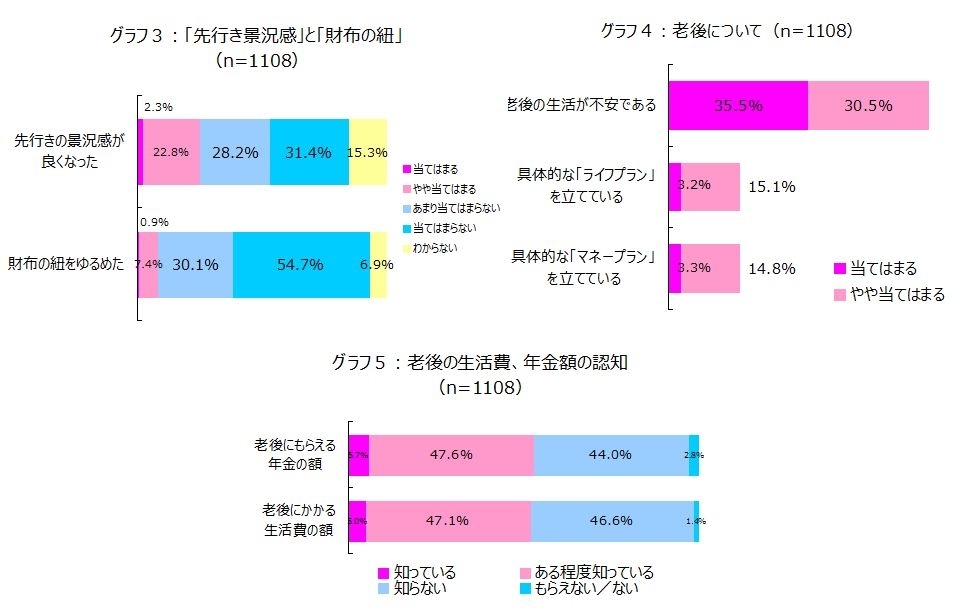

さらに、「先行きの景況感が良くなった」かどうかを聞いたところ、25.1%が「当てはまる」「やや当てはまる」と回答(グラフ3 http://www.atpress.ne.jp/releases/37246/a_2.jpg )。ところが、「生活が楽になった」のは6.1%(グラフ2 http://www.atpress.ne.jp/releases/37246/1_1.gif )、実際に「財布の紐をゆるめた」のは8.3%と少数派でした。この結果に対し、『学費・教育費』ガイドの岩城 みずほ氏は、次のようにコメントしています。

「美術品、宝飾、貴金属の売上アップで百貨店の売上が好調という報道もありますが、アベノミクスの“資産効果”で恩恵を受け、高額品などの購入に向かったのはシニア層が中心と思われ、調査対象となった現役世代の消費支出への影響は薄いようです。これは、円安と原材料高、来春の消費増税を控え、食料品を中心に販売価格が値上げされはじめたことが影響していると思われます。」

また、「老後の生活」については、66.0%が「不安である」「やや不安である」と回答しているにも関わらず、具体的な「ライフプラン」や「マネープラン」を立てているかどうかを聞くと、立てているのはそれぞれ18%程度であることが明らかになりました(グラフ4 http://www.atpress.ne.jp/releases/37246/a_2.jpg )。一方で、老後の生活費やもらえる年金額についての認知は、それぞれ50%程度でした(グラフ5 http://www.atpress.ne.jp/releases/37246/a_2.jpg )。これらの結果に対し、岩城氏は、以下のようにコメントしています。

「多くの人は“漠然とした不安”を持っているが、特にアクションは起こしていないようです。“ねんきん定期便”が届くようになりましたが、依然、自分の年金に対しての意識は高くなったとはいえません。このような現実が、将来への不安に結びついていると考えられます。」

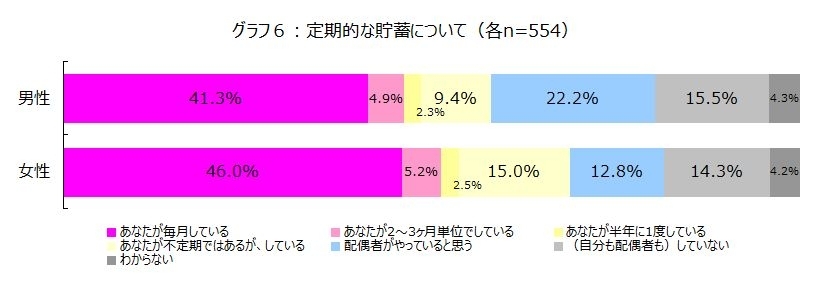

3)22.2%の男性が、貯蓄は「配偶者がやっていると思う」

貯蓄の目的は「教育費」、「老後の費用」の他は「生活予備費」

定期的な貯蓄について聞くと、男性のほうが女性よりも「配偶者がやっている」と回答していました(グラフ6 http://www.atpress.ne.jp/releases/37246/3_3.jpg )。これに対し、『ふたりで学ぶマネー術』ガイドの平野 泰嗣氏は、「給料を妻に渡して家計管理をする場合、貯金の管理も妻に全て任せていると考えられます。」とコメントしています。

また、貯金をしている人に対して、その目的を聞くと、20代と30代は「子どもの教育資金」が1番多く、40代~50代は「老後の生活費」が1番多いという結果になりました。これに対し、平野 直子氏は次のようにコメントしています。

「この順位はごく自然なことだと思いますが、若い人でも老後のために貯めている人が多いことは、素晴らしいです。生活予備費は、冠婚葬祭やケガ・病気など、急な出費に備えるならいいのですが、生活費が足りずに都度引き出す頻度が多い人は、結果的に貯蓄が増えないので、根本的に家計を見直す必要があります。住宅や車など、その目的だけに貯蓄をする人も見かけますが、人生全体を見渡した貯蓄を心がけてください。」

【貯蓄の目的】

<20代>

1.子どもの教育資金 65.5%

2.生活予備費 58.0%

3.老後の生活費 39.1%

<30代>

1.子どもの教育資金 64.6%

2.生活予備費 61.9%

3.老後の生活費 50.8%

<40代>

1.老後の生活費 57.1%

2.子どもの教育資金 53.0%

3.生活予備費 53.0%

<50代>

1.老後の生活費 73.1%

2.生活予備費 45.6%

3.旅行などの娯楽費用 28.1%

一方で、現在の貯蓄(資産)額について聞いたところ、女性の14.3%が「わからない」と回答していました。これに対し、『ふたりで学ぶマネー術』ガイドの平野 直子氏は、「今わが家にいくらお金があるのか、いくら収入があって、何にどれくらい使っているのかを知らずに人生を過ごすということは、『今、車にガソリンがどれくらい入っているのかわからない、この先どこでどれくらいガソリンスタンドで給油できるかわからないまま、ドライブを続ける』ようなもの。それってとても不安ですよね。お互いに『相手が持っている(貯めている)だろう』、『何とかなるだろう』と思っている人は、いざ住宅購入や子どもの進学、老後などでお金が必要な際に「思っていたより貯蓄がない!」ということになりかねません。特に、夫婦でマネープランの相談をしたことがない、という方は要注意です。」とコメントしています。

4)41.4%が夫婦間でマネープランの話し合いをしていないことが判明

妻が夫を巻き込む秘訣は、「漠然と」ではなく「具体的な」相談をすること

そこで、夫婦間のマネープランの話し合いについて聞いたところ、41.4%が「具体的に話し合ったことはない」と回答(グラフ9 http://www.atpress.ne.jp/releases/37246/4_4.gif )。また、年代別で見ると40代、50代に多いことが明らかになっています。これに対し平野 泰嗣氏は以下のようにコメントしています。

「この結果は心配です。夫婦間で家庭を築くためには、夫婦でライフプランとマネープランを立てることが重要。若年層で話し合っている割合が多いのは、世帯年収が低いため、家計のやりくりを相談する機会が多いこと、出産や住宅購入などのライフイベントを見据えて、話し合う機会が多いためと考えられます。40代、50代ほど話し合っていない率が上がっていますが、残りの人生も40~50年という長い期間があるので、若い世代と同じように、ライフプラン、マネープランを夫婦でしっかり考えるべきでしょう。」

同じく、『ふたりで学ぶマネー術』ガイドの平野 直子氏は、以下のようにコメントしています。

「特に40代、50代夫婦に多くみられるのは、どちらかに家計管理を任せっぱなしにして情報共有をしていないため、話し合いもしていない、というケースです。子どもの進学費用など、家計のやりくりが厳しくなっても夫が耳を傾けてくれない、という妻もいます。漠然と「ねぇ、進学塾どうする?」では、夫も「任せるよ」となりがちです。例えば、妻が事前に塾の資料を2、3候補集め、「それぞれかかる費用と教育プログラムはこうだけど、どれがいいと思う?」など、具体的な相談をしてみましょう。これまで話し合う機会を持てなかった方でも、子どもの進学や住宅取得など、節目をきっかけに、少しずつでも話し合う時間を作ってみてください。」

また、各家計の管理者については、生活費や被服費は妻が多く、車の購入については夫のほうが妻よりも多いことがわかりました。これに対し平野 直子氏は、次のようにコメントしています。

「食材や日用品の買い物は妻が行う場合が多いので、その流れで家計管理も妻が行う割合が高くなっています。保険料などは、夫の口座から引き落とされたり、自動車保険や火災保険など夫が契約する場合が多いので、夫の割合も高くなっています。家計管理は、家計簿などの手書き派とパソコンなどのソフト派にわかれますが、夫婦のどちらかがメインで記録しつつも、お互いがいつでも見られる状態にしておくか、定期的に状況を共有する機会を持つことが大切です。毎月は大変、という方は、半年や1年に1回でも家計の決算をお勧めします。」

■調査概要

・調査期間:2013年7月3日(水)~2013年7月5日(金)

・調査対象:1都3県在住でフルタイム勤務の20~50代既婚男性/

1都3県在住の20~50代既婚女性(ジャストシステム会員)

・割付 :20代男性138名、20代女性138名、30代男性139名、30代女性139名、

40代男性140名、40代女性139名、50代男性138名、50代女性138名

・調査方法:インターネットリサーチ

【「生活トレンド研究所」について http://allabout.co.jp/trend_lab/ 】

「生活者のトレンドと未来をひも解くマーケティング・チャネル」であることをミッションに掲げ、総合情報サイト「All About」で活躍する住宅、マネー、健康、グルメ、一般消費財など、様々な領域における専門家(=ガイド)が研究員となって、企業と生活者がより良い関係性を構築するための調査、市場分析を行なっていきます。その分野における高い専門性はもちろんのこと、生活者・実務家としての考えや想いも兼ね備えた「All Aboutガイド」ならではの分析・考察を重ねることで、表面的な定量データでは捉えられない新たな潮流や課題を浮き彫りにしていきます。

@Pressリリース詳細ページ

提供元:@Press

【関連画像】

この記事に関連するニュース

-

51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

オールアバウト / 2024年4月25日 22時20分

-

51歳貯金1200万円。ローンの審査に落ちました。それでも住宅を購入したい

オールアバウト / 2024年4月17日 22時20分

-

家計を預けている妻にお金のことを話すと不機嫌になります。「タブー」のままでよいのでしょうか?

ファイナンシャルフィールド / 2024年4月9日 2時30分

-

老後資金どころじゃない!…住宅ローンと教育費に追われる年収700万円・50代夫婦、〈退職金1,200万円〉と〈再雇用〉で備えても、待ち受ける「貯蓄ゼロ」の絶望【FPが起死回生策を助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月3日 12時15分

-

46歳貯金1300万円。夫が仕事でつらそうにしており、私が働きに出ることを考えています

オールアバウト / 2024年3月28日 22時20分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5ベッド派?布団派?「老けない」のはどっち?頑張らずに「老いない」環境を手に入れる方法【理学療法士が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください