51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

オールアバウト / 2024年4月25日 22時20分

相談者は51歳の会社員男性。過労のため15年前から病気になり、早期退職を検討中。子どもが小さいため資金的に不安を抱いているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

過労のため15年前から体調を崩しています。52歳で退職しても大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、51歳の会社員男性。過労のため、15年前から病気になり、早期退職を検討中。ただ、子どもが小さいため資金的に不安を抱いているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

くまちゃんさん(仮名)男性/会社員/51歳

神奈川県/持ち家・一戸建て

家族構成

妻(会社員/51歳)、子ども(11歳)相談内容

過労のため15年前から体調を崩しており、電車・バスに乗るとめまいや胃の不調が起こり、家族を旅行に連れてもいけないような状態です。体調と相談しながら今まで働いてきました(ちなみに休職はしたことがありません)が、自分の人生を考えるうえで、無理して働くよりアーリーリタイアし、完全に病気を治したいと思い始めました。

できれば52歳で退職したいと思いますが、診断のほどお願いします。ちなみに今の会社は比較的年功序列ですが、病気のせいで昇格を見送られており、昇給もあと2年くらいで止まると思われます。

ただ、子どもが小さいので金銭的に不安です。妻は60歳まで今の会社で働くと言っています(場合によっては65歳まで)。あと、保険の見直し(ただし持病で新規加入は難しい)もアドバイスいただければと思います。

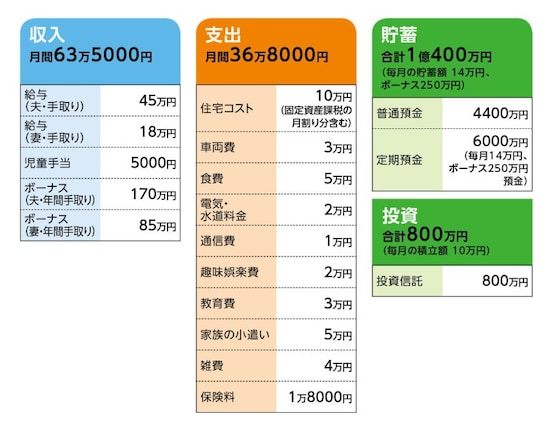

家計収支データ

くまちゃんさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使いみちほぼ全額貯蓄

(2)住宅ローンについて

・毎月返済額/8万1400円

・ローン残高/1800万円

・返済期間/25年

・金利/全期間固定0.9%

(3)加入保険について

[本人]

・終身移行保険(死亡保障2000万円、他に3大疾病時特約、身体障害特約、傷害特約、介護特約500万円、入院特約など)=毎月の保険料1万5000円(次回更新で約3万円にアップ)

[妻]

・保険1(死亡保障300万円)=毎月の保険料500円

・保険2(入院5000円、がん入院1万円、手術一時金20万円、先進医療給付金など)=毎月の保険料2000円

・保険3(死亡・交通事故420万円、一般のケガ120万円、入院・通院・自宅療養補償あり)=毎月の保険料500円

[子ども]

・保険=毎月の保険料130円

(4)子どもの進路について

高校までは公立を予定。

(5)退職金と公的年金について

退職金は本人2000万円(50歳退職の場合)、妻800万円(定年時)、公的年金は本人13万7000円、妻8万6000円。

(6)退職後のプランについて

相談者コメント「今は現状でいっぱいで、回復後のことまで考える余裕がないので退職後すぐに働くつもりはありませんが、たぶん暇を持て余しそうなので、状態に見合う形での仕事はするのかな?とも思っています」

FP深野康彦の3つのアドバイス

アドバイス1:健康最優先、退職は早いほどいいアドバイス2:退職を機に住宅ローンを完済

アドバイス3:保険は不要。必要な保障は貯蓄でカバーできる

アドバイス1:健康最優先、退職は早いほどいい

ご相談文、拝見しました。15年前から体調を崩され、よく今まで休職せずに頑張ってこられました。しかし、もう十分です。「できれば52歳で退職」とありますが、できる限り早く退職することをお勧めします。早ければ早いほどいいでしょう。そして、私は少なくとも1年は働かず、健康回復に努めるべきだと考えます。医療の専門家ではありませんが、焦ってまた体調が悪化しては元も子もありません。結果的に、家族に迷惑をかけることにもなります。くまちゃんさんの健康を第一に過ごすことが重要です。

早期退職で、心配されているのは収入面だと思います。そこで試算をしてみます。

「急には辞められない」とありますが、ここでは「今すぐ辞めた場合」とします。したがって、世帯収入は奥様の月18万円の給与と年間85万円のボーナス(児童手当=残り受給総額50万円ほどは、便宜上ここで考慮せず、貯蓄に加算)だけとなります。

対して生活費ですが、まず、このタイミングで住宅ローンを繰上返済で完済してしまいます。ローン残高は1800万円なので、手持ち資金は9400万円(投資商品の評価額は今後変動しないとする)となります。

ただし、退職金が入ります。50歳退職で2000万円とのことですから、今すぐの退職では10%減の1800万円か、低く見積もっても1500万円。これを加算すれば1億900万円は退職時にまだ手元にあることになります。

ちなみに退職時に住宅ローンを完済することで、支払い利息を165万円前後軽減できることになります。結果、残りの住宅ローン控除がなくなりますが、仮に10年分の控除を受けた後に完済するより、今すぐに完済した方が得となるはずです。

アドバイス2:退職を機に住宅ローンを完済

退職後の生活費ですが、住宅ローン以外は今と変わらないとすれば、家計は毎月11万円の赤字。さらに、あとで触れますが、くまちゃんさん加入の終身保険を払済保険とすれば、赤字額は9万5000円に減ります。奥様のボーナスは貯蓄に回るので、結果的に年間の家計赤字は29万円。これを貯蓄で補填するわけですが、実際は失業給付が得られます。給付額は総額90万円ほどでしょうが、そこまで出なくても、手持ち資金はほぼ減らないと考えていいでしょう。

手持ち資金1億900万円から、今後発生するまとまった支出=資金を先に差し引いておきます。

まず教育費ですが、1年後お子さんは12歳。希望されているとおり高校まで公立なら、大学が私立理系でも今後かかる費用は一般に1000万~1100万円。中学、高校が私立でも1500万円あれば十分でしょう。また、先の児童手当を教育費に充てれば、残る手持ち資金は9450万円となります。

あとはクルマの買い替えでしょうか。買い替えはご夫婦ともあと2、3回として、ざっくりと1000万円。それでも手持ち資金はまだ8450万円残ります。

1年間休んだあとの再就職ですが、くまちゃんさんの収入を手取り10万円、ボーナスはなしとします。もっと働けるかもしれませんが、無理は禁物です。これで、毎月の世帯収入は28万円。

生活費は教育費を差し引いたので、ここではさらに下がって、毎月24万5000円。結果、毎月3万5000円の黒字ですから、ボーナスと合わせて127万円貯蓄できることになります。

奥様が定年の60歳まで、夫婦でこのペースで働くと、8年間で貯蓄額は約1000万円。実際はお子さんの成長にともない生活費がアップするでしょうが、それでも500万~800万円は貯められますから、奥様の退職金を加算して、この時点で少なくとも金融資産は9000万円前後となっています。

アドバイス3:保険は不要。必要な保障は貯蓄でカバーできる

65歳以降、老後の生活費も同様に24万円(世帯の保険料コストはゼロ)とします。データにある年金額が、ともに定年まで働いた場合か、現時点での支払い保険料からの算出かは不明(「ねんきん定期便」からであれば後者)ですが、ここではデータどおりとして額面で22万3000円。手取り額は20万円程度でしょうか。

これで毎月4万円の赤字。100歳まで生きるとして1680万円。予備費1000万円(医療・介護費、住宅リフォーム費など)も加えても、必要な老後資金は2700万円。

定年から65歳まで貯蓄を取り崩さない程度に働けば6300万円、仮に奥様定年後、夫婦ともフルリタイアとなっても、4800万円は手元に残る計算になります。

そう考えれば、くまちゃんの再就職を退職後1年に限定せず、体調が戻らないなら、それを3年、5年と延ばしても資金的には困りません。

本人はそこまで休むことに抵抗があるかもしれません。しかし、最初に触れたように、今後着手すべき最優先事項は健康の回復です。その間、今までできなかった家族との時間に充てたり、あるいは家事をしてみてもいいかもしれません。

ともあれ、思い切った休職が今後の生活を豊かにすると考えてはどうでしょうか。

最後に保険について。くまちゃんさんの保険は不要です。したがって、先に触れましたが、現在加入のものは払済保険か解約で構いません。死亡保障も医療保障も今ある貯蓄でカバーできるからです。もちろん今後、保険に入る必要もありません。

お子さんの保険も同様に不要です。奥様も基本的には保障は不要と言えますが、保険料が割安ですから、少なくとも定年時まではこのままでもいいでしょう。

相談者「くまちゃん」さんから寄せられた感想

今まで病状がなかなか良くならず、アーリーリタイアめざして無理して仕事し貯蓄に励んできましたが、明確に「大丈夫」とアドバイスを受け、スッと心の不安感がなくなった気がします。また妻も安心していました。これからは、まず健康の回復および家族との時間を大切にしつつ、その一方で社会との関わりが断絶しないように留意しながら生活していきたいと思います。

また、趣味が少ないので家計を圧迫しない範囲で見つけていこうと思っています。いつも愛読しファンである深野先生をはじめ編集部のみなさま、的確なアドバイス本当にありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:清水京武

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

27歳貯金1100万円。4000万円の物件を買っても大丈夫でしょうか?

オールアバウト / 2024年4月28日 20時5分

-

49歳貯金690万円。夫の収入が減ってしまいました。これから子どもの教育費がかかり、老後も心配です

オールアバウト / 2024年4月23日 22時20分

-

43歳一人暮らし。中古マンションを2700万円で購入し、後悔しています

オールアバウト / 2024年4月19日 22時20分

-

51歳貯金1200万円。ローンの審査に落ちました。それでも住宅を購入したい

オールアバウト / 2024年4月17日 22時20分

-

44歳会社員、貯金1010万円。月9万円の家賃を退職後も払っていくのは難しいと思っています

オールアバウト / 2024年4月10日 20時5分

ランキング

-

1スターバックス、8日から“人気フラペチーノ”が復活 「絶対に買いに行く」と意気込む声が続出

Sirabee / 2024年5月3日 4時0分

-

2コンビニは「前向き駐車」すべき? なぜ「バック駐車」は推奨されない? “納得の理由”と守らなかった際の「悪影響」とは

くるまのニュース / 2024年5月2日 17時10分

-

3国産米100%なのに「グミ食感」って...どういうコト? 老舗おせんべい屋さんが作った謎のお菓子を食べてみた

Jタウンネット / 2024年5月4日 17時0分

-

4ゴミ屋敷「"開かずの間"を開けてみた」驚愕の顛末 結婚相手にも秘密だった自宅をついに片付けた

東洋経済オンライン / 2024年5月4日 13時0分

-

5映画「もののけ姫」の映えスポットで撮影した女性の投稿に大反響! 「言われなくても生きそう」「無敵感がすごい」

よろず~ニュース / 2024年5月2日 15時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください