百貨店アパレルの成長戦略!三陽商会VSオンワードHD 両社黒字化を徹底分析!

ダイヤモンド・チェーンストア オンライン / 2023年5月16日 12時31分

いよいよ企業決算発表もピークを迎える。次々と現れる「過去最高益」の文字に、どこにそのカラクリがあるのか目を光らせている人は少なくないだろう。企業分析、特にアパレル企業の分析は素人では難しい。私も数多くの競合他社のデューデリジェンス(企業価値算定)資料をみてきたが酷いものばかりだった。これは、アパレビジネスのボラティリティ(不確実性)が高く、独特の管理手法が必要となるからだ。私はそれを「4つのKPIの複合」で説明可能であるということを語り続けているが、この4KPIは正しく使われておらず、勝手に解釈したものが目立つありさまだ。

さて、今回はオンワードホールディングス(オンワードHD)と三陽商会である。この2社を同時に取り扱うのには理由がある。両社は長い赤字のトンネルをくぐり、「黒字化達成」の文字が紙面を飾っているわけだが、本当に喜べる状況なのだろうか。私の本業である「企業・事業再生」という観点から比較し、両社を評価をすると大きな違いが見えてくる。

アパレルの利益は「BS」に隠されている!

私たちが最初に見るべきポイントは、今さらながら「営業利益」だ。営業利益というのは、その名の通り、その企業が行う営業活動の結果得られる利益である。その会社の事業競争力の要ともいえるもので、ここがマイナスで経常利益、あるいは、純利益がプラスでも全く意味はない。

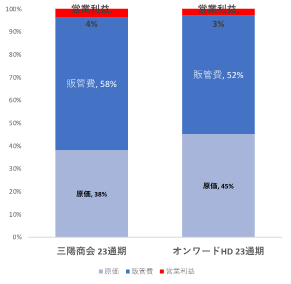

まずは両社の22年度(いずれも23年2月期)通期の比較してみよう。両社とも営業利益率は3-4%と同じように見えるが、三陽商会の販管費率の圧倒的大きさが目に付く(三陽商会58%、オンワードHD52%)。利益が同水準なら、そのしわ寄せは原価に表れるので、実際三陽商会の方が7%ポイントも原価が低い。

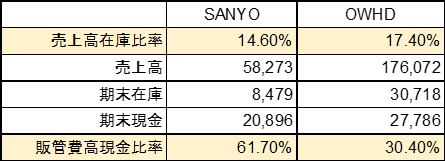

こういうケースでは、本来P/L(損益計算書)に損金処理する前にBS(バランスシート)の流動資産の在庫が隠れて(あるいは在庫を隠して)いるケースが多い。そこで、両社のBSの在庫を見てみると、以下のようになる。

出典:両者ともに23期最新の決算資料より在庫と思われるものをベースに筆者が作成)

まず、この売上高在庫比率というのは、売上を作るのにどの程度の在庫が必要かということで、当然、%は低い方が良い。三陽商会の場合、後述するがいまだに百貨店依存度が高く、悪名高い委託消化による返品があるため、期末在庫を額面通りに捉えるべきか微妙な部分がある。一方、オンワードHDはすでにポートフォリオを自社販売(SPA)にバランス良く変えているため、この数字には蓋然性がある。いずれにせよ、両社の数字を「正」として考えた時、期末の在庫比率は両社にさほど違いはない。

さて、両社を大きく別け隔てるのは、現金の量である。これは古典的には流動比率(短期的に返済<現金>が必要となる流動負債と、短期的に現金化できる流動資産のバランス)という指標で表すことが多いが、私は販管費と現金の比率を使っている。というのは、アパレルの場合、その固定費はほとんどが販管費に集中し、売上高販管費率でその企業の生産性が表せ、現場の人もイメージしやすいからだ。

また、今回のようなパンデミックが起きたとき、どの程度持ちこたえることができるかという企業体力を測る上でも、販管費と現金の関係は重要な指標になりうる。これを見ると、三陽商会は販管費の2/3を賄う現金を持っておりパーセンテージでいうと、オンワードHDの比率の2倍ある。一見、安全性が高く、優良な企業に見える。だが、ファイナンスの世界ではそう考えない。

なぜなら「どのぐらい少ない現金ででかい仕事ができるのか」がとても大事な指標だからだ。

確かに三陽商会は、500億円近くあった現金を、デタラメなコンサルによってひっかきまわされ、湯水のようにデジタルベンダーに金を払い、現金を1/3程度まで縮小させた経験があった。そのリターンはほとんどなく、中には「冗談か?」と思えるような投資さえ取締役会で通し、その結果同社のあちこちから「コンサル批判」が噴出し、複雑な心境になったことを思い出す。そうしたこともあり、もともと比較的手元キャッシュを厚めに持っておきたい企業柄があ

話をファイナンスの世界に戻すと、

売上は本当に上がっているのか?

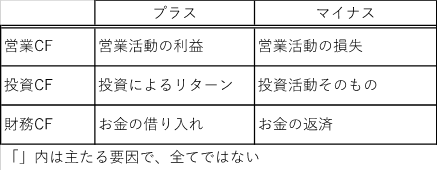

企業、特に事業再建中の企業(破綻懸念企業ならなおさら)にとって最も重要な指標は資金繰りであり、「キャッシュフロー」である。

ここで、「キャッシュフロー」についておさらいすると、「キャッシュフロー」とは、単純に現金がどの程度入り、どの程度出て行くかを表すものだ。その出自は問わない。つまり、破産間近の人がいわゆる自転車操業にあり、消費者ローンで借りたお金の返済のためにまた消費者ローンを借りた場合も、プラスのキャッシュフロー(ポジティブキャッシュフロー)である。ここを間違いがいないようにしていただきたい。企業は、いかなる方法をつかっても、金さえあれば赤字でも絶対に潰れない。オンワードHDが資産売却していたのは、この「現金」をつくるためなのだ。さて、キャッシュフローには以下の3つがある。

キャッシュフロー(資金繰り)は、中小企業の命で、極論を言えばPLもBSもみなくてよく、このキャッシュフローさえ眺めていればよい。そして、それは大企業でも全く一緒だ。

さて、このキャッシュフロー。恒常的に、「現金の入り > 現金の出」が成立していれば、貯金ができることはお分かりだろう。そして、「現金の入り」を恒常的(瞬間的ではない)に大きくするためには、同じ固定費で、その前の年と比べて売上成長しておらねばならないのはいうまでもない。ここは、とても大事な概念なので、しっかり読み込んでいただきたい。

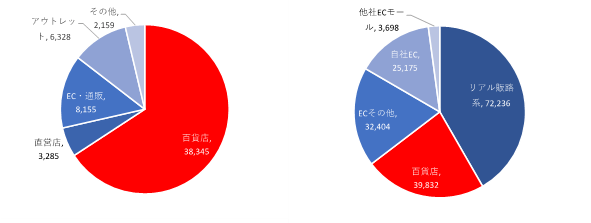

まず、両社のチャネルの比較である。

私が、処女作「ブランドで競争する技術」を上梓した10年前 (2012年)、私はオンワードHDのポートフォリオがあまりに百貨店に寄っていること(当時のオンワードHDは70%が百貨店に集中していた)に警鐘を鳴らし、同社に分散化を勧めていたが、なんとオンワードHDは私の期待通りに分散化を綺麗にやってのけていた。一方、三陽商会は30年前とほとんど代わらないビジネスモデルをそのまま続けていることになる。

また、また、オンワードHDは数あるアパレルの中で最も先にゾゾグジット(ZOZOから抜け出す)を実行し、ECにおける現在の自社比率はなんと87.2%にまで及んでおり、全体のEC化率は28.6%と、約30%にまで高めている。これに対して、三陽商会は14%とオンワードHDの半分程度であり、

ただし、残念ながら、オンワードHD、ストライプインターナショナル、ロコンドなどが組んだゾゾグジットは決してうまくいっているとは言いがたい。これは、組む相手を間違えた(相手が悪いのでなく、釣り合いのバランスがうまくいっていない)からだ。しかし、大事な顧客のクレジットカードをどんどんZOZOに抜かれ、ZOZO顧客になってしまう様は耐えがたいものがあるのだろう。余談になるが、ファーストリテイリングは、三井が経営する「&モール」にちらりと顔をだすが、基本的には自社EC 以外に出していない。同社の先見性と、僭越ながら私の書いた戦略論に沿った実行力こそ私は称賛したい。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

三陽商会の再建に疑問

さて、私が冒頭でキャッシュフローの話をしたのは理由がある。それは、現金の入り / ポジティブ・キャッシュフロー、現金の出 / ネガティブキャッシュフローについて詳しく解説をし、企業・事業の再生というのは正常収益状態(通常の状態での運転資本)を横引きし、ポジティブかネガティブかで、その再生が本物かどうかを判断するからだ。簡単に言えば、売上が減少傾向であれば、どれほど黒字でも、フリーキャッシュフロー(企業の貯金と思えば良い)が減っていく。やがて赤字になり、さらに売上が減り続ければいずれ倒産する。

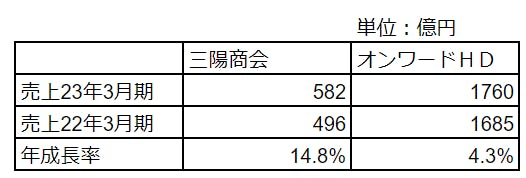

ここで、両社の売上を見てみる。20年度がコロナ禍という特殊状況があり非常に分析がしにくいので、本来は5年の正常経営環境下でのCAGR (年度平均成長率)でみるのだが、ここは2社の比較ということで経営環境はほぼ同じであるため、1年分のデータで分析をすすめてゆく。まず、下の図を見ていただきたい。

計画差というのは企業分析にとって何の意味も無いことを知っておいていただきたい。なぜなら、事業計画というのは、「鉛筆を舐めながら」書いているからだ。だから分析は、必ずファクトベース(実績と論理的に導かれる数値)と、その傾向以外は信じてはいけない(よほど突拍子もないような大改革があれば別である)。それでは「計画」というのは我々にとってどんな意味があるのかといえば、それは株主との約束である。つまり、株価期待値の努力バーであるというレベルでとどめておけば良い。

さて、ここでみると、三陽商会の売上の伸張率が大きく、一見、三陽商会の「がんばり」

この場合、正しい分析というのは、

ここから自力での成長率は、両社ともに2%程度ということになりそうだ。

両社の財務諸表から見る分析

さて、まとめよう。まず、三陽商会についていえば:

- 黒字化に成功したものの30年も変わっていないビジネスモデルの改善を積み重ねているに止まり、抜本的な改革はまだ見えない。つまり、コロナ明けリベンジ消費、およびインバウンド需要による、百貨店のジャンプアップに乗せて一緒にジャンプをしただけに見える。もし百貨店が苦境に陥ればその道連れとなるため、リスク分散がなされていない

これに対して、オンワードHDは:

- 「デジタル流通企業」という明確なコンセプトを打ち出した。PLMを使って仕入先の数多くを巻き込んだプラットフォーマーとなり、バリューチェーン全体に「全体最適」の重要性を説いて回ったと聞く。

オンワードHDの改革は、僭越ながら私の「ブランドで競争する技術」に書いてあるセオリーそのもので、サステナブル(持続可能な)事業モデルを構築できたようにも見える。これは、ひとえに巨艦タイタニックを見事に旋回した保元道元社長の手腕であり、情報システム部の田中部長の力もあったといえるだろう。

私は、現在大学院に通い経営学を学び直して(リスキリング)いるが、ハーバードビジネススクールMBAのケースに新しいページが加えられるとよいなと思う。また、三陽商会は、私が大江伸治社長の前任である杉浦昌彦前社長と二人三脚で大胆なビジネスモデル改革を進めてきた企業だ。バーバリー問題がこれほど大きくならなければ、百貨店のデジタル決済は大きく変わり、三陽商会の一人勝ちは約束されたようなものだったように思う。それほど、内容がすばらしい戦略を役員みんなで作ったし、

以上が私の分析だ。「三陽商会 vs オンワードホールディングス」、あなたは、どのように見ましたか?

なお、本分析は100%私の視点であり投資などの企業価値算定に使うものとはレベルが違い、簡易的なものであることをおことわりしておく。投資はあくまでも自己責任でお願いしたい。

5月31日、アパレル業界とDXというテーマで3回連続の講演を行い、アパレル産業に襲いかかる4つの力、そして、その力とどのように対峙してゆくべきかを全くノーコマーシャルベースで皆さんと討議を行う予定だ。本主旨に賛同してくれた韓国財閥企業も第3回に登壇し、第2回には、あのPKSHA Technologyの元役員が登壇してくれ、私たちと徹底討論する。第1回目は、私が世の中の変化を読み解くキーワードをお見せする。https://www.holon.ne.jp/seminar/20230531_webinar.html

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

河合 拓(経営コンサルタント)

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/

外部リンク

この記事に関連するニュース

-

業務スーパー好調で増収増益の神戸物産、中計目標を上方修正!

ダイヤモンド・チェーンストア オンライン / 2025年1月9日 20時59分

-

2025年、アパレル5大予測!激安EC隆盛がむしろユニクロ一強を促す理由

ダイヤモンド・チェーンストア オンライン / 2025年1月6日 20時59分

-

アリババ、傘下の百貨店を「損切り」売却の事情 約2000億円の損失計上、非中核事業の分離急ぐ

東洋経済オンライン / 2025年1月6日 11時0分

-

「SPAだから強い」が途方もない誤解である理由と強さを決める「製販の柔軟性」とは

ダイヤモンド・チェーンストア オンライン / 2024年12月23日 20時59分

-

回転寿司チェーンで“ひとり負け”状態のかっぱ寿司。大手3社と分かれた明暗――ニュース傑作選

日刊SPA! / 2024年12月22日 8時43分

ランキング

-

1東京株式市場はほぼ全面安…日経平均株価、終値は3万8474円

読売新聞 / 2025年1月14日 15時43分

-

2宝塚歌劇団が法人化し「株式会社」へ 今年7月をめど 6年目以降の劇団員も「雇用契約」へ移行 取締役の過半数を社外出身者に「透明性高い組織の構築を目指す」

MBSニュース / 2025年1月14日 17時20分

-

3豊田章男会長の"未来予測"がついに現実のものに…トヨタが「世界一の半導体企業」と提携する重要な意味

プレジデントオンライン / 2025年1月14日 9時15分

-

4携帯ショップ「空白地域」対策、小型バス巡回や役場会議室に無人店舗…人手不足・過疎化で閉店増

読売新聞 / 2025年1月14日 7時5分

-

5「ホンダが本当に欲しいのは三菱自動車」日産との経営統合が“相思相愛”と到底言えそうにない理由

文春オンライン / 2025年1月14日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください