コファス経済関連レポート(カントリー・セクターリスク)2024年6月 - 波乱の前兆か

Digital PR Platform / 2024年6月27日 13時23分

東京,日本 - Media OutReach Newswire - 2024年6月26日 - パンデミック、ロシアのウクライナ侵攻、米国の銀行危機に見舞われた過去2年であったが、2024年は幸先の良いスタートを切った。しかし、2024年第1四半期は米国の活動が鈍化し、新興国が世界経済を引率した。世界では、フランス国民議会の解散など、経済・社会・政治的リスクが残っており、これは同国と欧州の転換点となる可能性がある。

[画像1]https://digitalpr.jp/simg/2064/90654/500_500_20240627112625667ccdd17209e.jpeg

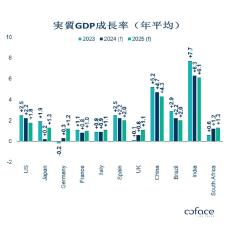

実質GDP成長率(年平均)

このような状況下でコファスは、 5カ国(4カ国の上方修正、1カ国の下方修正)

26セクター(20セクターの上方修正、6セクターの下方修正)の評価を変更し、短期的な良好な見通しを反映した。

喫水線上の世界経済

2024年の世界成長率予測は2.5%へ上方修正され、2025年には2.7%で安定すると見ている。米国と中国の緩やかな成長は、いくつかの新興国の成長加速によって相殺されるはずである。

米国経済が減速しているにもかかわらず、労働市場の数値はパンデミック以前の水準に戻ったように見え、労働需給のバランスが改善したことを示している。

中国では、景気回復にばらつきが残っている。2024年第1四半期のGDPは、製造業への投資のため予測を上回り、生産能力過剰の懸念を悪化させた。内需が低迷しているため、中国の生産者は海外市場に活路を見出さなければならない。持続的なデフレ圧力が企業や家計の所得を抑制し続ける可能性がある。

欧州は2024年第1四半期のGDP成長率が0.3%、サービス部門が活発化し、景気後退から脱したように見える。

より困難なディスインフレーション

米国におけるディスインフレの鈍化の原因は、サービス価格と住宅価格の高止まりにある。 PCEインフレ率は2.7%で、米連邦準備制度理事会(FRB)の目標値2%を依然上回っている。

欧州では、未加工の食品・商品価格の鈍化により、4月に2.4%まで低下したインフレ率が、5月には2.6%まで回復した。賃金上昇は消費を押し上げるが、ディスインフレを遅らせることになるだろう。インフレ率が2%前後まで低下し続けるには、労働市場の悪化と企業の営業利益率の悪化という代償を払わなければならず、倒産がさらに増加するリスクがある。

この記事に関連するニュース

-

ドル/円下落、153円台まで円高。トランプ氏指名の財務長官の発言が相場に影響

トウシル / 2024年11月26日 9時51分

-

アングル:ユーロ下落の要因と今後 ドルと等価はあるか

ロイター / 2024年11月14日 14時40分

-

米金融政策なお制約的とFRB当局者、次期政権など不透明要因

ロイター / 2024年11月13日 9時20分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

アジア経済、貿易摩擦や中国成長鈍化がリスク=IMF

ロイター / 2024年11月1日 10時33分

ランキング

-

1【新NISA】50~60代から投資を始めるのは遅い?…メガバンク出身YouTuberが月1,000円ずつ投資した3つの銘柄「たった2年」で驚きの結果

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月26日 9時15分

-

2「オレンジの吉野家」より「黒い吉野家」のほうが従業員の歩数が30%少ない…儲かる店舗の意外な秘密

プレジデントオンライン / 2024年11月26日 7時15分

-

3「牛丼500円時代」の幕開け なぜ吉野家は減速し、すき家が独走したのか

ITmedia ビジネスオンライン / 2024年11月26日 8時10分

-

4なぜ「モータースポーツ新会社」設立? GRとは違う「TGR-D」誕生!? トヨタ会長が語る会社分割の狙いとは

くるまのニュース / 2024年11月25日 23時10分

-

5「ソニーKADOKAWA連合」、アニメ業界に走る激震 「ソニーにやられた」、買収すれば勢力図は一変か

東洋経済オンライン / 2024年11月26日 7時40分

複数ページをまたぐ記事です

記事の最終ページでミッション達成してください