PwC Japan監査法人、新リース会計基準適用支援においてリースの識別に生成AIを活用開始

Digital PR Platform / 2024年9月17日 11時0分

2024年9月17日

PwC Japan有限責任監査法人

PwC Japan監査法人、新リース会計基準適用支援において

リースの識別に生成AIを活用開始

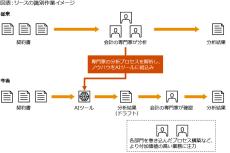

PwC Japan有限責任監査法人(東京都千代田区、代表執行役:久保田 正崇、以下「PwC Japan監査法人」)は、本日より、生成AIツールを活用した新リース会計基準の適用支援サービスの提供を開始します。このサービスでは、データプラットフォームにより大量の契約書を一括で読み込み、生成AIツールを活用してこれらの契約が新会計基準適用後にリースと識別されるかどうかの一次判定を行います。

これにより、契約書からその判断結果までを文書化するリースの識別にかける時間が従来と比べ約6割減となる見通しで、PwC Japan監査法人の専門家が、部門横断で対応が必要となる業務プロセス構築など付加価値の高い業務に集中し、より高品質な支援を行うことが可能となります。

なお、企業自身が生成AIを活用したリース識別プロセスを構築する場合でも支援することが可能です。

[画像1]https://digitalpr.jp/simg/1810/95002/700_467_2024091316045566e3e417f1d1e.jpg

※新リース会計基準案(リース会計基準の改正)の導入支援サービスについてはこちらをご確認ください。

https://www.pwc.com/jp/ja/services/assurance/financial-reporting/new-lease-accounting-standards.html

企業会計基準委員会(ASBJ)が2024年9月に公表した企業会計基準第34号「リースに関する会計基準」など(以下、「新リース会計基準」)では、借手はオペレーティング・リースを含む全てのリースについて、原則として、資産および負債を計上する会計処理を行うこととなっています。リースは「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分」であると定義され、業務委託契約などでも定義を満たす場合、リースとして会計処理することが必要となります。

PwC Japan監査法人では既に多くの企業に新リース会計基準案の適用支援サービスを提供しており、その経験から特に以下のプロセスに関し想定以上の工数がかかることが多いと考えています。

この記事に関連するニュース

-

「経理・財務部門必見 公認会計士が解説!新リース会計基準の影響とは?」を開催

PR TIMES / 2024年11月30日 17時45分

-

PwC Japan監査法人と宝印刷、有価証券報告書などの英文開示支援サービス提供に向け協業を開始

Digital PR Platform / 2024年11月26日 11時30分

-

PwC Japanグループ、「アニュアルレビュー2024」を公開

Digital PR Platform / 2024年11月20日 11時0分

-

PwC Japan監査法人、サステナビリティ保証の初期研修を監査部門所属の対象者全員を含む2,000人超が受講完了

Digital PR Platform / 2024年11月18日 11時0分

-

PwC 2024会計年度の業績を発表 営業総収益は554億米ドルに増加

Digital PR Platform / 2024年11月8日 11時0分

ランキング

-

1《総フォロワー500万人のインフルエンサー》なな茶がイベント“ファンの大量ドタキャン”に怒りの告白「すべて出禁にさせていただく」「“グラビアなんかしてるから”と心無いコメントも」

NEWSポストセブン / 2024年11月30日 11時15分

-

2ついに「スタバ離れ」がはじまった…カスタマイズするほど長くなる注文の"意外な落とし穴"

プレジデントオンライン / 2024年11月30日 9時15分

-

3路上ライブは「グレーな文化」として容認すべきか 「迷惑行為」「アーティストとしての表現」境界線

東洋経済オンライン / 2024年11月30日 8時51分

-

4ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

5MUJI HOTEL「3500円朝ごはん」の"正直な感想" そこそこお値段のホテルビュッフェの評価は…?

東洋経済オンライン / 2024年11月30日 8時40分

複数ページをまたぐ記事です

記事の最終ページでミッション達成してください