結婚するなら「年収1000万&専業主婦」より「年収500万共働き」のほうがお得? その理由って?

ファイナンシャルフィールド / 2023年3月11日 11時10分

結婚するにあたって大切なのが、お金についてです。そのため、配偶者の年収は高いほうが良いと思う人も多いのではないでしょうか。しかし、経済的なことを考えた場合、実は片働きで年収1000万円の世帯よりも共働きでそれぞれ年収500万円の世帯の方がメリットは多いです。 そこで今回は、片働きで年収1000万円と共働きで年収500万円だとどのような違いがあるのか、詳しく解説します。

所得税は累進課税

まずは、年収と手取り額の関係について理解しておきましょう。例えば、年収が1000万円だとしても、1000万円すべてが自分の懐に入るわけではありません。実際には、自分の手元に入る前に社会保険料や税金を納める必要があるからです。このうち、社会保険料と住民税に関しては、年収500万円の場合と年収1000万円の場合とで、それほど大きな料率や税率の変化があるわけではありません。大まかに言えば、年収が倍になれば社会保険料や住民税額もほぼ倍になります。

しかし、所得税額は違います。なぜなら、所得税は累進課税だからです。累進課税は年収が多くなればなるほど負担率も多くなる仕組みになっています。つまり、年収1000万円の人が納める所得税額は、年収500万円の人が納める所得税額の倍、ということにはならないのです。

実際にどの程度の差があるのか

では、片働きで年収1000万円の場合と共働きでそれぞれ年収500万円の場合、実際にどの程度の差が出るのかを見てみましょう。条件として、夫婦はどちらも40歳未満で東京都在住、子どもはなしとします。また、協会けんぽに加入しており、受けられる控除は基礎控除と給与所得控除、社会保険料控除だけとします。

そうすると今回想定するのは所得控除としての社会保険料控除のみなので、所得税額の計算式は「(収入-基礎控除-給与所得控除-社会保険料控除)×所得税率」です。

まず、年収500万円(ボーナスなし)の人の毎月の社会保険料は、等級が27なので健康保険2万3472円と厚生年金3万7515円を合わせて6万987円、それに雇用保険料2500円を加えた6万3487円です。年間で76万1844円になります。一方、年収1000万円(ボーナスなし)の人の場合、等級40で健康保険料は4万7517円、厚生年金保険料は上限の5万9475円です。それに雇用保険料5000円を加えた11万1992円、年額で134万3904円になります。また、給与所得控除は年収500万円の人は収入金額×20%+44万円、年収1000万円の人は上限の195万円です。

このことに先ほど提示した「(収入-基礎控除-給与所得控除-社会保険料控除)×所得税率」を当てはめると、年収500万円の人は「(年収500万円-基礎控除48万円-給与所得控除144万円-社会保険料控除76万1844円)×所得税率20%」なので、46万3631円です。夫婦二人分だと92万7262円になります。一方、年収1000万円の人は「(年収1000万円-基礎控除48万円-給与所得控除195万円-社会保険料控除134万3904円)×所得税率33%」なので、205万4611円です。年収500万円ずつの夫婦共働き世帯よりも100万円以上多く負担することになります。

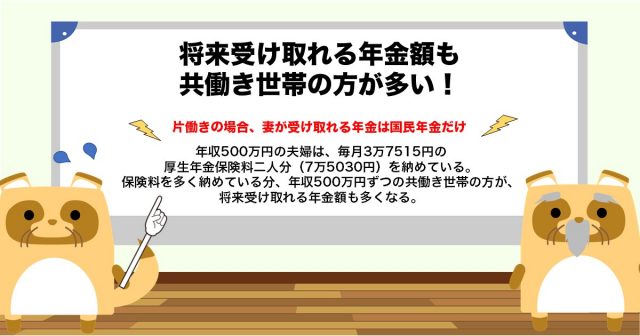

将来受け取れる年金額も共働き世帯の方が多い!

さらに、片働きで年収10000万円の世帯と年収500万円ずつの共働き世帯では、将来受け取れる年金額に差が出てきます。なぜなら、片働きで妻が専業主婦の場合、妻が受け取れる年金は国民年金だけになりますし、前述したように厚生年金保険料には上限(5万9475円)があるためです。一方、年収500万円の夫婦は、毎月3万7515円の厚生年金保険料2人分(7万5030円)を納めています。保険料を多く納めている分、年収500万円ずつの共働き世帯の方が、将来受け取れる年金額も多くなる、というわけです。

年収500万円ずつの共働き世帯の方が負担額は少ない!

このように、年収1000万円の片働き世帯よりも、年収500万円ずつの共働き世帯の方が、所得税の負担額が約100万円少なくなります。ということは、当然のことながら共働き世帯の方が手取り額は約100万円多い、ということです。しかも、将来受け取れる年金額も多くなります。このことに加え、年収が1000万円を超えると児童手当などさまざまな公的援助が受けられなくなります。金額が同じでもここまで大きく変わるということを、しっかり把握しておきましょう。

出典

全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

厚生労働省 令和5年度雇用保険料率のご案内

国税庁 No.1410 給与所得控除

国税庁 No.2260 所得税の税率

執筆者:FINANCIAL FIELD編集部

外部リンク

この記事に関連するニュース

-

バイト代から税金が「天引き」されています。親から「働きすぎると税金が高くなるよ」と言われました。さらに手取りが減るのでしょうか?

ファイナンシャルフィールド / 2024年8月2日 2時30分

-

既婚の友人に「1人で800万円稼ぐより、夫婦で400万円ずつ稼ぐほうが得」と言われました。頑張って年収を上げましたが、結局「損」なのでしょうか…?

ファイナンシャルフィールド / 2024年7月28日 2時20分

-

年収が「独身で1000万円」と「夫600万円+妻400万円」。手取りが多いのはどっち?

ファイナンシャルフィールド / 2024年7月25日 2時10分

-

年収1000万円以上になると”損”をする!? 受けられなくなる「控除」や増える「保険料」を解説

ファイナンシャルフィールド / 2024年7月24日 4時30分

-

年金12万円にプラスして不動産収入が「40万円」ほど入ります。年金は「減額」になるのでしょうか?

ファイナンシャルフィールド / 2024年7月18日 9時40分

ランキング

-

1やってはいけないお米の保存方法とは? 正しい保存場所や賞味期限を詳しく解説!

オールアバウト / 2024年8月3日 20時45分

-

2「裏切者だけは許さない」安倍晋三元首相直筆の手帳にあった恐怖の"緑 赤 黄"色分けリストに怯えた現女性知事

プレジデントオンライン / 2024年8月4日 8時15分

-

3うっかりやっていませんか? 「指し箸」「ちぎり箸」「渡し箸」… 意外と知らない箸使い30のNGマナー

オールアバウト / 2024年8月3日 20時50分

-

4手取り15万円、ブラック職場…半年以内に1割が辞める「定年自衛官」のキツすぎる再就職事情

日刊SPA! / 2024年8月4日 8時53分

-

5紫式部も予言「清少納言の末路」酷すぎる噂の数々 なぜ式部はこんなにも罵ったのか?その理由

東洋経済オンライン / 2024年8月4日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください