40歳からでも「婚活」すべきですか? 生涯独身の予定でしたが、最近老後が不安になってきました。「年収300万円」で貯金も全然ありませんが「お金を理由に結婚」は避けるべきでしょうか?

ファイナンシャルフィールド / 2024年2月17日 2時10分

「男は家庭を持って一人前」、「女の幸せは結婚して子どもを産むこと」……もうそんな時代ではないのではないでしょうか。 男女ともに「結婚しない」という人生を選択する人も増えています。ただ、生涯独身を貫くということは、自分の老後も自分で責任を持つ必要があります。そしてこの「責任」とは、結局のところお金で解決できることがほとんどです。しかし、解決方法は明確ですが難しいですよね。 本記事では、年収が300万円で、老後資金がなかなか貯まらない場合を例に、将来の不安のために婚活したほうがよいのか考えてみましょう。

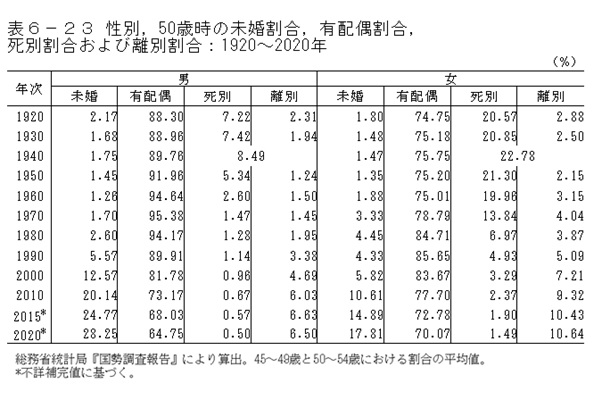

50歳時の未婚割合

50歳までに1度も結婚していない人の割合は、2020年の結果で男性28.25%、女性17.81%となっています。1980年では男性2.6%、女性4.45%、2000年では男性12.57%、女性5.82%となっており、年々増え続けている状況です。

図表1

国立社会保障・人口問題研究所 -人口統計資料集(2023)改訂版-

65歳以上の生活費

総務省統計局の調査によると、65歳以上の単身世帯にかかる生活費はおよそ「15万円」となっています。

ただ、これに含まれている住居費は1万3530円というのは、住宅ローンの終わった持ち家の人と賃貸の人との平均値になるので、老後を賃貸住宅で過ごす予定であれば、プラス5万円から10万円程度見ておく必要があるでしょう。

本記事では、月々20万円の生活費が必要になると仮定して計算を進めてみます。

年収300万円の年金受給額

年収300万円(標準報酬月額25万円)で、厚生年金に40年間加入したとした場合の年金受給額は、国民年金と厚生年金を合わせて約143万円、1ヶ月当たりでは約12万円になります。生活費が20万円かかるとすると、毎月8万円の赤字となってしまいます。

必要な老後資金

70歳から老後生活に入り、90歳まで生きると仮定した場合、毎月8万円の赤字を補てんするためには1920万円の老後資金が必要になります。

40歳時点の貯金が0円とすると、70歳までに年間64万円、月5万円程の貯金を続ける必要があります。年収300万円の手取りは20万円程なので、生活費を工面しながら毎月5万円の貯金はかなり厳しいのではないでしょうか。

結婚によるメリットや注意点とは?

親の相続などで今後まとまったお金が入る予定がないという場合には、婚活も視野に入れたほうがよいかもしれません。結婚すれば年金が2人分になるうえに、生活費も1人暮らしよりおさえられるので効率的だからです。

ただ、結婚生活を送ったことがある人であれば、多くがうなずくのではないかと思いますが、自分以外の人と共に生活していくのにはそれなりの覚悟が必要です。特に、生涯独身を決めていて、これまで自由に生きてきた人であればなおさらでしょう。

もしも結婚できたとしても、「老後資金がないから」というだけでは、その後の生活に耐えていけないかもしれないので注意が必要です。お金がなくても、自分1人の老後生活のほうがよかったとなるかもしれませんよ。

まとめ

40歳時点で貯金0円、今後も貯金できる見込みがない場合には、婚活も1つの手段として有効です。ただ、結婚生活はお金目的では成り立ちません。「婚活しよう」と決めたのであれば、取りあえず老後資金のことは頭の隅において、お互いに良い関係を長期間築けるか、自分が相手を好きになれるのかといった面もよく考えるようにしましょう。

出典

国立社会保障・人口問題研究所 -人口統計資料集(2023)改訂版-

総務省統計局 家計調査 家計収支編 単身世帯 2022年

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

外部リンク

この記事に関連するニュース

-

40歳独身で「年収400万円」の会社員です。一生独身のつもりですが、60歳以降は働きたくありません。「退職金」と「貯金」がいくらあれば大丈夫ですか?

ファイナンシャルフィールド / 2024年5月13日 2時20分

-

50代夫婦で貯蓄は「300万円」しかありません。このままだと「老後貧乏」は確定でしょうか…?

ファイナンシャルフィールド / 2024年5月9日 20時40分

-

32歳男性で「年収300万円」です。結婚を考えているのですが、この年収だと厳しいですか?「共働き」なら養育費や老後も大丈夫だと思うのですが…

ファイナンシャルフィールド / 2024年5月8日 2時30分

-

手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

年収「300万円」の30代ですが、節約を頑張り「600万円」貯めました!このペースなら老後資金は十分に貯まりますよね?

ファイナンシャルフィールド / 2024年4月18日 4時40分

ランキング

-

1白いセダンで「あおり運転」してきたチンピラ風が、顔色“真っ青”になって警察に捕まるまで

日刊SPA! / 2024年5月17日 8時54分

-

2夏に役立つかも 警視庁が“簡易ハエ取り器”の作り方を公開

オトナンサー / 2024年5月16日 22時10分

-

3“激安焼肉食べ放題店”の元店員が暴露。「客に“得させないようにする”3つのワナ」

日刊SPA! / 2024年5月8日 15時54分

-

4おひとりさまの老後の「住まい」どうする?3つの注意点

オールアバウト / 2024年5月16日 19時30分

-

5今の時期はご用心「カラス襲撃」から身を守る方法 人を襲う理由や習性について鳥類学者が解説

東洋経済オンライン / 2024年5月17日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください