土地の評価は「路線価」で決めると聞きましたが「固定資産の評価」と違うのでしょうか?そろそろ自宅の相続が不安になってきました。

ファイナンシャルフィールド / 2024年8月20日 10時10分

7月1日に、国税庁から令和6年分の路線価が公開されました。路線価の使い道とあわせ、何種類もある土地の評価額について解説します。

相続や贈与に使う評価額がある

路線価は相続税路線価とも呼ばれ、不動産の中でも土地に関する相続税や贈与税の計算に使われます。

本来、これらの土地の価額は時価で評価するものとされていますが、個々の土地について判断するのはとても大変です。実は、国と都道府県は、地価の適正な取引価格の水準(公示価格)を毎年公表しています。

ただし、特定の地点あるいは一定エリアの平均値等のため、自分の土地についてそのまま当てはめることができないのです。

そのため、国税局が毎年、評価額の基準となる「路線価」を定めて公開しているのです。路線価を定める地域では、宅地の前の路線(道路)に価額を設定し、それを基準に評価します(路線価方式)。なお、田畑や山林なども対象です。

また、路線価の評価時点は1月1日ですが、その後の地価の動きを考慮したうえ、公示価格水準の80%程度に定め7月1日に公開しています(※1)。

路線価等と“等”がつくのは、もう1つ「倍率方式」と呼ばれる方法で評価する土地もあるためです。倍率方式の説明は、今回省略します。

土地の評価は「一物○価」

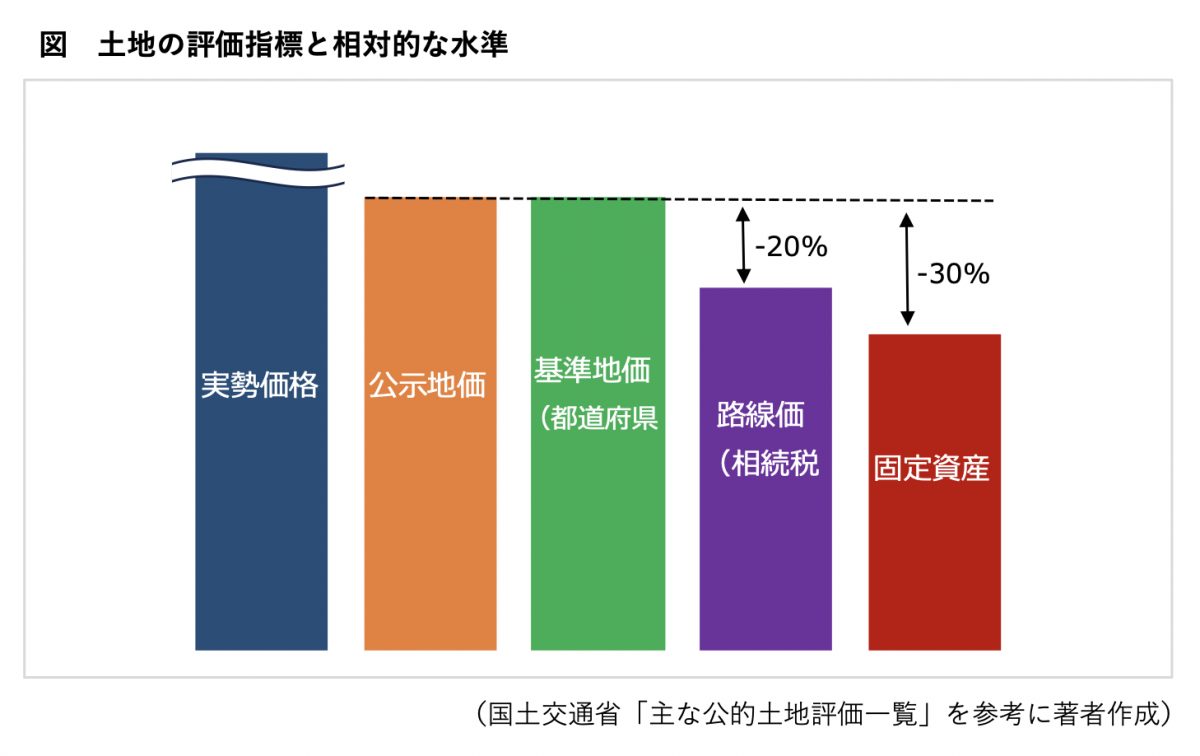

土地の評価は、一物四価、あるいは五価とも言い表されます。まず、日本の公的な土地評価の指標4種類について確認していきます(※2)。

(1) 公示地価

一般に公示価格とも呼ばれており、国が一般の土地取引価格の指標とするなどの目的のため、標準地を決め適正価格を示すものです。毎年1月1日時点の地価を3月に公表します。

(2) 基準地価

都道府県地価とも呼ばれ、その名のとおり各都道府県が定めます。公示地価とほぼ同様の条件で独自の調査地点の価額を示すものです。毎年7月1日時点の地価を9月に公表します。

(3) 路線価(相続税路線価)

前述のとおりです。公示地価の8割程度を目安に決められます。

(4) 固定資産税評価額

固定資産税路線価とも呼ばれ、各自治体が決定した評価額です。固定資産税の元になる「課税標準額」を定めるための評価額なので、比較的身近な指標といえるでしょう。3年に1度、1月1日時点で評価します。なお、公示地価の7割程度を目安に決められます。

これで「一物四価」ですが、実際の取引価格である実勢価格を入れて「一物五価」とも言われます。公示地価は取引価格のガイドですが、実際はさまざまな要因で売買価格が変動します。現状では公示地価よりも実勢価格が高めに出ることが多いと考えます。各指標の評価額の関係を下図に示しました。

自宅マンションの土地評価

一戸建ての場合は、基本的に自宅の敷地に面する路線価に各種補正を加え決定した価額に、土地面積を乗ずれば評価額が計算できます。

マンションの場合、区分所有権(家屋部分)の面積に応じた敷地利用権(土地)の割合を、マンションの敷地全体の価額に乗じて計算するので、入居戸数が少ないほど、あるいは敷地が広大なほど一戸あたりの土地評価額が大きくなります(※3)。

購入マンションの固定資産税や将来の資産価値を考える際、土地部分はそれほど意識されないと思います。でも、立地条件(地価)と総敷地面積によっては、土地部分の価額が相当高額になることもあります。

毎年の税額だけでなく、相続時の税負担にも十分な対策が必要になってきます。特に、新築の場合は課税評価額などの物件情報が事前にありませんから、購入時に十分な検討が必要になります。

令和6年からマンションの評価方法が変わった

いわゆる「タワマン節税」への対応とも言われていますが、令和6年1月1日以降に相続・贈与で取得したマンションは、家屋部分と土地部分の両方について「区分所有補正率」を用いて評価額を決定することとなりました(※4)。

築年数や階数などいくつかの項目により「評価乖離(かいり)率」を算出し、実勢価格と一定以上の乖離(かいり)があるとされた場合、区分所有補正率を乗じた金額を評価額とします。

土地の評価は、その形状や、一戸建てとマンションの違いなどで、多くの補正項目が複雑に設定されています。相続が心配になってきたら、一度早めに専門家に評価してもらってはいかがでしょうか。

出典

(※1)国税庁 令和6年分の路線価等について

(※2)国土交通省 主な公的土地評価一覧

(※3)国税庁 No.4602 土地家屋の評価

(※4)国税庁 No.4667 居住用の区分所有財産の評価

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

外部リンク

この記事に関連するニュース

-

葬式費用やお布施も「節税」に…生前贈与“以外”の相続税対策〈厳選5選〉【税理士が紹介】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

-

父が「お年玉としてなら贈与税がかからない」と、帰省時に「150万円」渡してくれた! お年玉なら本当に非課税になるのでしょうか?

ファイナンシャルフィールド / 2024年12月29日 2時20分

-

「生前贈与」で住宅を購入も…贈与税はどうなる?税負担を抑える〈4つの非課税制度〉

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月25日 7時15分

-

子どもへなるべく多くお金を残すため、「生前贈与」を検討しています。毎年2回の帰省時に50万円ずつ渡そうかと思うのですが、節税になるでしょうか?

ファイナンシャルフィールド / 2024年12月25日 2時0分

-

2億円超の物件でもどんどん売れる…いまタワマンを買っている「金持ち日本人」4タイプをご存じか

プレジデントオンライン / 2024年12月24日 17時15分

ランキング

-

1高齢者は「体重」が重要…標準を下回ると死亡リスクが急上昇

日刊ゲンダイDIGITAL / 2025年1月15日 9時26分

-

2芸能人なぜ呼び捨て?「日本語呼び方ルール」の謎 日鉄会長の「バイデン呼び」は実際に失礼なのか

東洋経済オンライン / 2025年1月15日 9時20分

-

3急増する大手黒字企業リストラのシビアな背景…2024年「早期・希望退職」1万人超え、前年比3倍に

日刊ゲンダイDIGITAL / 2025年1月15日 9時26分

-

4「室内寒暖差がつらい…」その要因と対策が明らかに! - 三菱電機が紹介

マイナビニュース / 2025年1月14日 16時10分

-

5スニーカーのインソールを変えるだけで「靴の機能は劇的にアップ」する。“初心者が買うべき”一足とは

日刊SPA! / 2025年1月15日 15時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください