円高で「S&P500」や「オルカン」ってNGなんですか? NISAでこの2つをメインにしていたのですが、急に1ドル「160→140円台」になり驚きました。今後どうすれば良いでしょうか…?

ファイナンシャルフィールド / 2024年9月1日 4時40分

「S&P500」と「オールカントリー(オルカン)」は、投資初心者にもよく知られるインデックス型の外国株式を対象とする投資信託で、NISA口座の購入額でトップを争う人気の銘柄です。 しかし、この2つをNISA口座のメインに運用していると、昨今の急激な円高で利益が吹き飛んでしまい、投資を継続していいのか迷っている人も多いのではないでしょうか? そこで本記事では、円高が進行した際に「S&P500」や「オールカントリー」への投資をどう考えるべきか、為替相場や投資の注意点などを含めて解説しますので、参考にしてください。

なぜ円高で「S&P500」や「オールカントリー」の利益は縮むのか?

アメリカの代表的な500社に投資する「S&P500」や、全世界の株式に投資する「オールカントリー」は、いずれも外貨建て資産で構成される投資信託です。「オールカントリー」には数%の日本株も含まれますが、60%程度が米国株で構成されるのをはじめ、大半は外国株式で構成されます。

そのため、円安が進むほど円建てでの基準価額が大きくなり、投資信託そのものの値動きに加え、これまでは円安効果が相乗されて利益が膨らんでいました。逆に、円高と世界的な株価の下落が同時に進行すると、円建ての基準価額は一気に縮んでしまい、投資を始めた時期によっては大きな損失も発生します。

そのため、為替が大きく円高に振れてしまうと、投資を始めて間もない人が、このまま「S&P500」や「オールカントリー」への投資を続けていいのか不安になるのも無理はありません。

円高が進んだときに「S&P500」や「オールカントリー」は続けるべきか?

1ドル160円台から140円台に円高が進んだ今、NISAで運用していた「S&P500」や「オールカントリー」への投資は、今後どう考えればいいのでしょうか。結論から言えば、短期的に投資資金の回収が必要な人を除き、つみたて投資枠などを活用して運用している人が、投資行動を変える理由は見当たりません。

少なくとも、投資をあきらめたり、あわてて「投げ売り」したりする前に、投資を始めた目的などを冷静に見つめ直すことの方が大切です。

まず「S&P500」や「オールカントリー」といったインデックスファンドへの投資は、10年から15年以上といった長期間の運用で資産形成を目指す投資手法です。NISAのつみたて投資枠も長期での資産形成を後押しする目的で創設された制度であり、短期の為替動向や投資した商品の値動きに一喜一憂しても、あまり意味はありません。

また、「S&P500」や「オールカントリー」といった外貨建て資産を組み入れた商品は、円安から円高に進むと、その時点での円建ての基準価額は確かに縮小します。しかし、裏を返せば、新たな購入においては、同じ投資額で多くの投資信託を買い入れることが可能です。

とくに同額を一定期間ごとに買い進める「ドルコスト平均法」という投資方法を実践していれば、その効果は大きくなります。つまり長期的な投資を前提に考えると、円高にはプラスの側面もあるのです。

一方で、今後さらに円高が進むのか、一転して円安に進むのかは誰にも分かりません。今回も、このような急激な円高進行や、その後の円安への反転を予測できた人はほとんどいないでしょう。

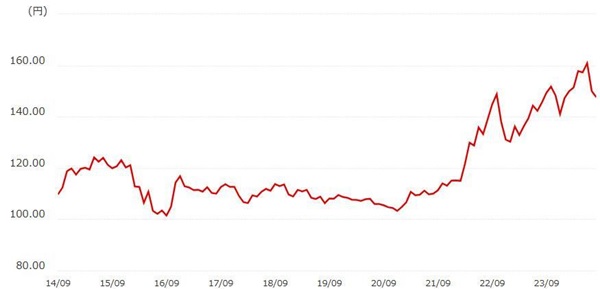

過去10年で見ても、図表1のとおり、最も円高で1ドル100円、円安で160円程度と大きく開きがあります。そのため、海外の資産に投資する際は、為替はどう変化するか分からない「リスク」があるという認識を持つことも大切です。

図表1

三菱UFJ銀行 外国為替相場チャート表 米ドル/円

投資は「長期・積立」に加え「分散」が基本

「S&P500」や「オールカントリー」といった投資信託は、NISAのつみたて投資枠を活用した長期の資産形成との相性がばつぐんです。そのため、円高が進んだからといって、NISAを活用した「長期・積立」の投資スタイルを変える必要性はあまりないでしょう。

ただ、投資においては投資先を「分散」することも大切な要素です。その視点では、「S&P500」はアメリカ500社の銘柄、「オールカントリー」に至っては全世界の銘柄にリスク分散されていると言えます。

しかし、この2つの投資信託は、資産の種類が「外国の投資信託」であるため、資産の種類がかたよっているという考え方もあるでしょう。そのため、為替リスクなどが心配であれば、さらに資産の分散を進める方法も考えられます。

例えば、図表2にある金融商品を参考に、国内債権や、今後金利上昇が期待される預貯金・定期預金など国内安全資産のボリュームを増やし、安全性を重視して運用するのも選択肢の1つです。

図表2

金融庁 資産形成の基本

いずれにしても、リスク許容度や投資の目的は個々人で異なります。今一度、リスクと投資目的を見つめ直し、長期にわたって資産運用を実践することが大切です。

まとめ

長期・積立を前提に「S&P500」や「オルカン」をNISAで運用している人は、円高を過度に気にして、投資行動を変える必要性はないでしょう。しかし、いくら人気の海外インデックスファンドであっても、順調に利益が出続けるわけではなく、時期によっては、円高や株安で損失が発生するリスクも避けられません。

まずは、自分がどれくらいリスクを取れるのかを再度把握した上で、当初の目的を思い出して投資に取り組むことが重要です。大きく円高が進行したこの機会に、投資のスタンスや目的を改めて考えてみてはいかがでしょうか。

出典

三菱UFJ銀行 外国為替相場チャート表

金融庁 資産形成の基本

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

数ある低コストインデックスファンドの中で、「楽天・プラス」が存在感を強めるワケは?

Finasee / 2025年1月10日 6時0分

-

新NISAが始まって1年……。失敗や制度の誤解など、FPが実際の相談内容を紹介!

ファイナンシャルフィールド / 2025年1月5日 10時0分

-

〈新NISA〉でハイリターンを狙いたい!資産運用「中級者向け」おすすめ銘柄2選【メガバンク出身YouTuberが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月1日 9時15分

-

2025年に注目しておきたい「投資信託」厳選9本 「オルカン」「S&P500」で飽き足らなくなったら

東洋経済オンライン / 2024年12月30日 8時0分

-

新たなトレンド!? 三菱UFJ銀行の売れ筋で「S&P500」を上回るアクティブファンドの人気が一段と高まる

Finasee / 2024年12月24日 6時0分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

4「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

5悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください