46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

「結婚はせず、このまま実家暮らしのつもりだけど、老後の生活はどうなるんだろう?」 実家で暮らす独身生活が続き、一定の年齢になると、ふと老後もこのままの生活を送れるのか、不安に感じる人もいるのではないでしょうか。 本記事では、実家を相続予定の46歳で独身の人が、仮に年収360万円で65歳まで働いた場合、年金で老後を安心して暮らしていけるのかシミュレーションします。また年金以外の老後資金対策についても紹介しますので、ぜひ参考にしてください。

年収360万円で65歳まで働いたときの年金受給額は?

まず、年収360万円で65歳まで働いた場合の年金受給額から試算してみましょう。22歳から65歳まで43年間働き、年金受給開始時期を65歳と想定します。

まず、国民年金には20歳から加入し、40年間保険料を払ったとすれば、老齢基礎年金は満額の年81万6000円(令和6年度)受給できます。次に、厚生年金報酬比例部分の金額は2003年3月までと4月以降で計算方法が異なりますが、分かりやすくするため、2003年4月以降の「平均標準報酬×5.481÷1000×加入月数」の計算式のみを採用します。

年収360万円のため報酬月額は平均約30万円、65歳まで43年間働くと厚生年金加入月数は516ヶ月です。計算式に当てはめると、厚生年金報酬比例部分の受給額は「約30万円×5.481÷1000×516ヶ月」で約84万8000円と算出されます。

年金額合計は「老齢基礎年金81万6000円+厚生年金報酬比例部分約84万8000円」で約166万4000円となり、月額に直すと「166万4000円÷12ヶ月」で約13万8000円です。

65歳以降、実家を相続した単身者に必要な生活費は?

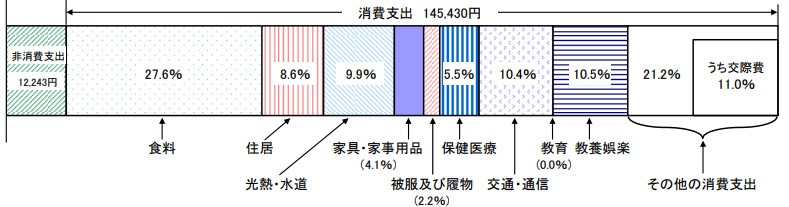

次に、総務省統計局が公表している2023年の家計調査年報をもとに、65歳以降の単身世帯に必要な生活費を確認しましょう。家計調査年報によると65歳以上の単身無職世帯の消費支出は図表1の通り、平均で月14万5430円です。社会保険料などの非消費支出1万2243円を加えると15万7673円となります。

図表1

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)家計の概要 65歳以上の単身無職世帯(高齢単身無職世帯)の家計支出

この調査結果では住居費が消費支出の8.6%、平均1万2500円程度しかかかっておらず、調査対象者の大半が持ち家だと推定されます。ただ、今回のように実家を相続する予定の人であれば、持ち家を前提としたこちらの数値に該当すると考えてよいでしょう。

65歳以降、生活費の収支はどのようになるのか?

年金受給額と平均的な暮らしを送るための生活費を考えると、年金額「約13万8000円」に対し、非消費支出を含めた生活費は「約15万8000円」となり、毎月2万円程度赤字です。貯金が100万円しかないのであれば、2年ほどで貯金がなくなるため、年金だけでは老後の安心した生活をするには心許ないでしょう。

仮に女性の平均寿命87歳を参考に、90歳まで存命したと考えれば、生活費の不足額は65歳から90歳までの25年間で「月2万円×12ヶ月×25年間」で600万円程度です。さらに生命保険文化センターや住宅リフォーム推進協議会などの試算から、自身の介護費用で500万円、相続した持ち家のリフォーム費用で300~400万円ほどかかることも想定されます。

しかし、逆に考えれば、65歳時点でこれらを合わせた1500万円程度の蓄えを準備できていれば、老後の生活資金の目途が立つとも言えるでしょう。

不足する老後資金対策は、複数の方法で補おう

それでは現在100万円しか貯蓄がない人は、今後どのように老後資金「約1500万円」を確保すればいいのでしょうか? まず、現在46歳であれば、年金受給開始まではまだ20年ほどの期間があります。

実家暮らしで年収360万円、月額に直すと30万円の収入があれば、その中からいくらかでも貯蓄に回せないか検討してみましょう。仮に収入の10%の月3万円を貯蓄に回せれば「3万円×12ヶ月×20年」で720万円貯蓄を増やせます。また、その金額を預貯金ではなく、新NISA制度などを活用して長期積立で積極的に運用するのも選択肢の一つです。

さらに退職金も老後生活に大きな役割を果たすでしょう。もし1000万円程度の退職金を得られれば、それだけで必要な老後資金の多くを賄えます。

また、これらの預貯金を取り崩しながら年金を繰り下げ受給し、月々の受給額を増やしながら長生きリスクに備えることも可能です。もちろん、65歳以降も可能な範囲で少しでも長く働けば、老後の収支は大きく改善します。

いずれにしても、これら複数の対策を組み合わせ、可能なものから実践し、早めに老後に備えることが大切です。

まとめ

実家を相続予定の40代の単身者で、ある程度の年収があれば、今からでも老後の平均的な暮らしを送るために必要な資金を準備することは十分に可能です。

しかし、個人の資産状況や希望する生活スタイルによっては、必要な老後資金が変わってきます。自身の状況や理想とする老後の生活を描きつつ、早めに実践可能な対策から取り組んでみてはいかがでしょうか。

出典

日本年金機構 は行 報酬比例部分

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)平均結果の概要

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

「定年後は働きたくない」という夫。貯蓄は夫婦2人でいくら必要?「500万円」では厳しいの?「45歳・年収450万円」のケースで解説

ファイナンシャルフィールド / 2025年1月9日 2時20分

-

60歳で定年退職して、70歳から年金を受給する場合、この間の10年間の生活費はどうすればよいでしょうか? ほかの人たちはどうやって生活しているのでしょうか?

ファイナンシャルフィールド / 2025年1月4日 23時0分

-

一人暮らしの母が「月10万円」の年金と貯金「300万円」で生活しています。すでに70歳ですが、もう少し貯金を増やしたほうがいいのではないでしょうか…?

ファイナンシャルフィールド / 2024年12月25日 2時0分

-

定年後も働く予定ですが、友人は「月5万円くらい稼げればよい」と言っています。年金と合わせれば十分に生活していけるものなのでしょうか?

ファイナンシャルフィールド / 2024年12月20日 6時0分

-

年金受給者の中で、年金が「月10万円」以下の割合は?「必要な老後資金」はどのくらい? 40歳から「NISA」を始めれば補える? 積立額をシミュレーション

ファイナンシャルフィールド / 2024年12月20日 2時20分

ランキング

-

11時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

2裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

3悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

4松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

5理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください