「貯金1000万円+退職金アリ」の公務員。老後は夫婦2人なら、築25年の持ち家を売って「賃貸」に引っ越すべき? 住み替えを「家賃10万円」でシミュレーション

ファイナンシャルフィールド / 2024年12月29日 4時20分

住まい選びにおいて「賃貸か持ち家か」はよく議論されるテーマです。とくに退職後の住まいであれば、老後生活を見据えて考える必要もあるでしょう。 本記事では、老後の住まいとして、賃貸と持ち家にはどんなメリット・デメリットがあるのかを解説します。さらに退職を控えた貯金1000万円の公務員が、持ち家を売却して家賃月10万円の賃貸に住み替える場合の収支も試算しますので参考にしてください。

老後の住まいを賃貸にするメリット・デメリットは

賃貸に住む大きなメリットは、比較的自由に住み替えや引っ越しができることです。この点は老後を考えても大きな利点になります。

例えば、老後は身体の状態も変化し、車の運転ができなくなったり、遠出がつらくなったりすることがあるかもしれません。その際、賃貸であれば、利便性の高い場所に住み替えることは比較的簡単です。仮にパートナーに先立たれるなど家族構成に変化があった場合も、小さめの賃貸に住み替えるなどの対応もできるでしょう。

ただ、最大のデメリットは、毎月家賃を払い続ける必要があることです。とくに収入源が限られがちな老後は、高い家賃を払うのを避ける人も多いでしょう。

さらに、老後の住まいとして気になるのは、高齢者は入居に制約が生じやすい点です。実は高齢になればなるほど、賃貸住宅は借りにくくなると言われています。

そのため、入居できる物件が限られ、連帯保証人や身元引受人も欠かせないでしょう。また、高齢者に限った話ではありませんが、入居後もオーナー側のやむを得ない事情で、退去を迫られる可能性は否定できません。

老後の住まいを持ち家にするメリット・デメリットは

老後の住まいが持ち家であれば、住まいがある安心感を得られるのは大きなメリットです。また、住宅ローンの支払いが終われば、日々の住居費は少なくて済みます。建物の維持管理やリフォーム費用、固定資産税などの負担はありますが、毎月支払う家賃に比べて高くはならないでしょう。

一方で、持ち家のデメリットは、簡単に引っ越せないことが挙げられます。売却すれば住み替えは可能ですが、賃貸に比べると時間も労力も必要です。

また、持ち家は売却で現金化できる反面、最終的な処分や相続の手続きなど、ゆくゆくは持ち家をどうするのか考えておくことも大切です。いずれにしても持ち家は自分の資産であり、経済的な側面や安心感を優先する人のニーズは高いでしょう。

持ち家を売って、賃貸に住み替えた場合のシミュレーション

経済的な側面だけを見れば、家賃を払う必要のない持ち家が有利にも感じられます。一方、賃貸で老後生活を送るのは無理なのでしょうか。

そこで、賃貸の場合だと老後の収支がどうなるのか、貯金1000万円の公務員が60歳で退職し、持ち家を売却して賃貸に住み替える例で考えてみましょう。なお、60歳から年金が支給される65歳までは、再任用で働いて家賃を含めた収支はプラスマイナスゼロとします。

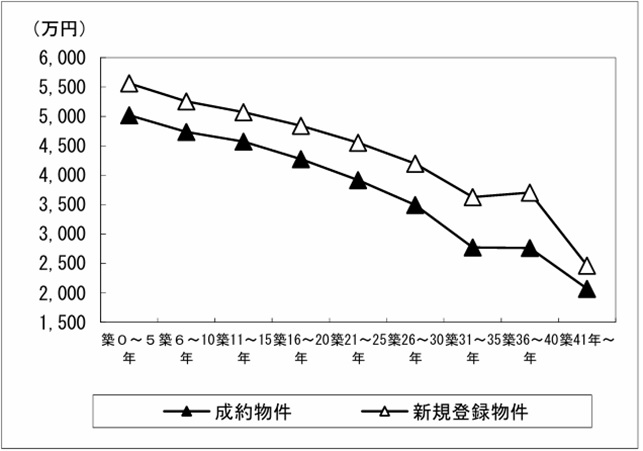

まず、勤続年数の長い公務員で退職金2000万円を想定し、うち1000万円は住宅ローンの一括返済に充てる前提で考えます。また、図表1のデータから築25年の持ち家の売却価格は3500万円、諸経費を引いた3300万円ぐらいが手元に残ると仮定します。貯蓄1000万円に退職金2000万円と持ち家を売却した3300万円を加え、住宅ローン返済の1000万円を差し引くと、結果的に60歳時点での資産総額は5300万円です。

図表1

公益財団法人 東日本不動産流通機構 築年数から見た首都圏の不動産流通市場(2023年)

中古戸建住宅の築年帯別平均価格

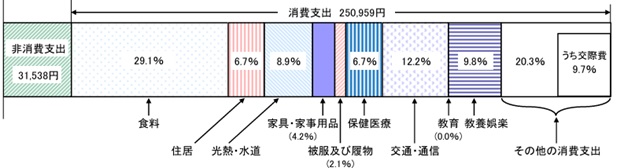

一方、65歳以降も月10万円の家賃が続くと仮定すれば、90歳まで存命すると家賃総額は10万円×12ヶ月×25年=3000万円です。さらに図表2のとおり、65歳以上の無職高齢夫婦の平均的な支出は、総務省統計局の家計調査から月28万円ぐらいが想定されます。

そのうち住居費約1万6000円を差し引き、月26万4000円を「家賃以外の支出」と考えてみます。

図表2

総務省統計局 家計調査報告 家計収支編 2023年(令和5年)平均結果の概要

さらに公務員の家庭であれば、夫婦合わせて23万円程度の年金は見込まれるでしょう。そのため、家賃を除いた月々の不足額は3万4000円、年間40万8000円程度で、65歳から90歳までの25年間で1020万円です。計算上では90歳時点でも5300万円-3000万円-1020万円=1280万円の資産が残ります。

この試算は経済的基盤が比較的整った公務員の例ですが、賃貸は家賃の選択余地もあり、資産や年金の状況、生活スタイル次第で老後も賃貸で暮らすことは十分に可能です。

まとめ

持ち家と賃貸には、それぞれメリット・デメリットがあり、老後の住まいをどちらにするかは、個人の資産状況や価値観によっても大きく変わります。コスト面や安心感を優先する人には、持ち家のニーズが高いと思われますが、資産状況や家賃の額などによっては、賃貸で暮らし続けることも十分可能です。

また、住まい選びには、ほかにも戸建てかマンションか、都心と郊外どちらに住むのかといった選択もあり、持ち家を買い替える人もいるでしょう。このような多くの選択肢の中から、希望する老後の生活スタイルや資産の状況も勘案し、検討を進めてみてはいかがでしょうか。

出典

公益財団法人 東日本不動産流通機構 築年数から見た首都圏の不動産流通市場(2023年)

家計調査報告 家計収支編 2023年(令和5年)平均結果の概要

執筆者:松尾知真

FP2級

外部リンク

この記事に関連するニュース

-

実家に帰省した際、60代の両親の貯金額が「300万円」だと聞いて驚きました。このままのペースで老後の生活は本当に大丈夫なのでしょうか?

ファイナンシャルフィールド / 2025年1月22日 9時20分

-

43歳一人暮らし、貯金1640万円。貯金や家計管理の方法は、このままでよいのでしょうか?

オールアバウト / 2025年1月16日 22時20分

-

なにかの間違いでは…定年後「退職金と貯金」で〈3,800万円のマイホーム〉を買った60歳夫婦“幸せな老後”が一瞬で終了。税務署から〈約700万円の納税〉を命じられたワケ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月12日 11時15分

-

夫婦2人で持ち家暮らしです。ローンは完済しているので、生活費は年金の16万円で十分ですよね?

ファイナンシャルフィールド / 2025年1月12日 8時40分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2025年1月6日 22時20分

ランキング

-

1やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

-

2ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

3トランプ政権始動、円相場の行方は関税次第に…マーケット・カルテ2月号

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月5日 7時0分

-

4「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

5西友の売却に見る「総合スーパー」の終焉 かつてダイエーと争った“王者”の行方は?

ITmedia ビジネスオンライン / 2025年2月4日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください