40代の住宅ローン、みんなはどうしているの

ファイナンシャルフィールド / 2020年4月6日 9時0分

住まいの考え方について、購入vs賃貸は永遠の課題だと考えますが、最終的には家族の価値観が重要な判断基準になるように感じます。 住宅を購入するにあたっては、購入資金の準備や教育資金との兼ね合いなど、将来的な計画をご家族で話し合うと思います。ライフプランニングの個別相談でも、住宅購入のご相談は上位を占めています。 本稿は40代の住宅ローンについてお話を進めていきます。

住宅を購入する年齢と購入資金

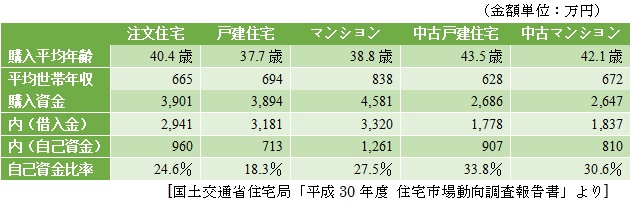

住宅の種類別(建て替えを除く)で住宅を購入する平均年齢と種類別の購入資金などを下記の表にまとめました。注文住宅の調査は全国、その他の住宅は三大都市圏での調査データです。

住宅を購入する平均年齢は、40.7歳くらいです。これから出費がかさむ時期にあたりますが、教育資金との兼ね合いなど、長期に亘るライフプランとともに計画する必要があります。

世帯年収と購入資金は比例する関係にあるようです。種類別ではやはり都心部の駅近マンションに人気があるという結果になっています。統計では自己資金比率はほぼ20%以上あるようです。

住宅を購入する際には、頭金として物件価格の20%ほどは準備する必要があります。住宅の引き渡し後、一度鍵を開けてしまうと住宅の価格は20%下落すると言われています。

住宅を購入した後、不測の事態に見舞われることもあるかもしれません。なるべく元本部分は少なくする方が得策です。頭金分は住宅ローンを軽減する役割もあります。フルローンと比較し毎月の返済額に余裕ができます。

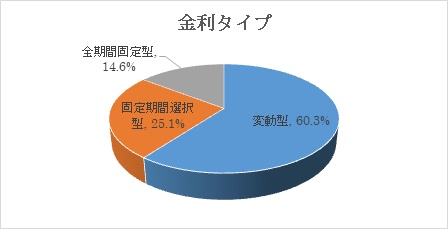

金利タイプの選択

[住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第2回)」より]

上記の通り、2018年の住宅金融支援機構による調査では、約6割が変動金利を選択しています。現在も超低金利が持続しており金利0.4%前後で推移しています。

固定期間選択型を選択している方は約25%となっています。このうち約半数は当初の金利固定期間は10年を選択しています。3割の方は当初の金利固定期間を10年超としており、固定期間選択型では約8割が10年以上を選択しているようです。その他、約2割の方は当初の固定期間を10年未満と設定しています。

フラット35に代表される全期間選択型は、約15%の方が選択しています。全期間固定型は全期間において金利が固定されている分、ライフプランを描きやすいというメリットがありますが、変動金利等と比較して金利は高めに設定されています。

それでも、自己資金20%以上・全固定期間15年~35年という条件で金利0.61%という低金利となっています。自己資金を40%以上設定できれば金利0.51%という商品も存在します。

まとめ

先述の通り、住宅購入の平均年齢は40.7歳となっています。この年代は、お子さんの教育資金などとのバランスをとりながら、長期のライフプランも考慮しつつ慎重に考えなければならない時期だと考えます。

40歳からの住宅ローンでは25年で65歳のリタイア時期を迎えます。これは現在のルールですので25年先のことを予測するのは難しいですが、35年ローンはかなり危険な香りがします。

75歳まで住宅ローンを返済するのは厳しいかもしれません。リタイア時の退職金等が見込まれれば良いのですが。現在の給与事情ではなかなか厳しいものがあります。住宅ローンの老後破綻事例はかなり多くなっています。くれぐれも住宅ローンの設定にはお気を付けください。

出典

国土交通省住宅局「平成30年度 住宅市場動向調査報告書」

住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第2回)」

執筆者:内宮慶之

内宮慶之FP事務所代表

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング

関連記事

「35年の住宅ローン 完済は70歳を超える やはり無謀ですか?」

住宅ローンを老後まで残しておく大変! 長期住宅ローンの見直しのポイントとは?

52歳からの住宅ローン、年収600万で借りられるか?

この記事に関連するニュース

-

マイナス金利解除でも住宅ローンの負担は限定的? フラット35は長期金利が上がる前に契約したほうがお得?

ファイナンシャルフィールド / 2024年5月10日 8時40分

-

「金利なき平成時代」における住宅ローンの変遷 ~ペアで大きく、そして長期に~

PR TIMES / 2024年4月30日 11時15分

-

「年収700万円」でフルチェンジした「スイフト」を購入したいです。カーローンを利用する予定ですが、住宅ローンも借りるのは「無謀」でしょうか…?

ファイナンシャルフィールド / 2024年4月29日 2時0分

-

定年後も返済額「月13万円」だと…!? コツコツ働いてきた日本の平均的サラリーマン「60歳で破産」に現実味!?のワケ【住宅ローンの落とし穴】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 9時0分

-

高齢になったときの住まいを考えてコンパクトな家が欲しくなりました。60歳近くになって住宅ローンを組むのはムリがありますか?

ファイナンシャルフィールド / 2024年4月25日 2時30分

ランキング

-

1すき家、14日から復活する“人気メニュー”が話題に 「復刻まじか」「通常メニューにして…」

Sirabee / 2024年5月9日 4時0分

-

2大好きな“ももクログッズ”を新婚の妻に捨てさせられた男性。嫉妬?軽蔑?原因は誰でも抱く「相手への欲望」

女子SPA! / 2024年5月10日 8時46分

-

3車の「ガソリン」高すぎる! なぜこんなに高いの? 不適切な「二重課税」が原因? 価格に占める「税金」の割合とは

くるまのニュース / 2024年5月10日 14時10分

-

4今年結婚予定の30代の彼は貯金「0円」…30代で「貯金がない人」ってどれくらいいるの?

ファイナンシャルフィールド / 2024年5月9日 4時20分

-

5吉野家で"から揚げ"がお得に食べられる。割引&ご飯の増量などが無料に。

東京バーゲンマニア / 2024年5月10日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください