ドルコスト平均法は必ずしも長期投資に向いているとはいえない?

ファイナンシャルフィールド / 2020年7月3日 10時0分

確定拠出年金制度や各種NISA(少額投資非課税制度)を活用し、資産運用を行う際、よく「ドルコスト平均法」という言葉を耳にします。 ドルコスト平均法を使って運用を行うと長期的には安定運用につながります、という意味でも用いられますが、果たして本当にそうでしょうか。

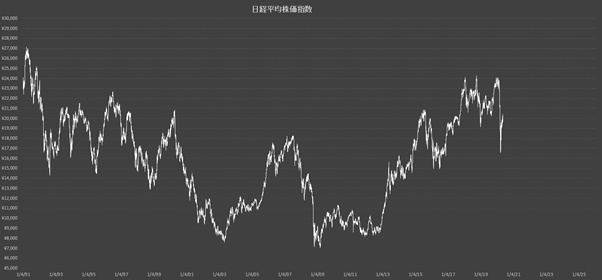

日経平均株価指数の長期的な動き

これは1991年1月4日から2020年5月13日までの日経平均株価指数のチャートです。1991年というとバブルがはじけた2年後に当たりますが、2020年に至るまでの年数は29年に及びます。

チャートの流れを追っていくと、バブル崩壊以降はタイで始まった通貨危機、ITバブルの崩壊、小泉政権時の好景気、リーマンショック、アベノミクス、そして今年起こったコロナショックがあり、世界情勢の中で株価が大きく揺れ動いてきたことが分かります。

○日経平均株価指数

※筆者作成

ドルコスト平均法とは

ドルコスト平均法は、株式や投資信託などの金融商品を一括して買うのではなく、一定の期間ごとに定額で購入していくことで、結果的に購入コストを安く抑えることを目的にした買付方法です。

例えば、株式をこれから始めるとした場合、ある銘柄の株式を買うのに一括で100万円を支払ったとします。このとき、株式の買付コストは100万円です。

一方、ドルコスト平均法を用いて、毎年10万円ずつ株式を購入するとします。1年目に10万円、2年目に10万円、3年目に10万円……という具合です。

この間、株価は上下しているため、毎年同じ10万円で株式を買ったとしても、株価が下がると購入単価が安くなり、上げ下げを繰り返す中で株式を買っていくと、10年後の購入価格は総額で少なく抑えられる可能性があります(逆に高くなることもありますが)。

このような買い方の工夫をドルコスト平均法といいます。

ドルコスト平均法の有効性

ドルコスト平均法の説明を受けると、「なるほど。長期投資をするときは、そうすればいいんだ」と思ってしまいますが、本当にそうでしょうか。

少し考えると分かりますが、相場というものは上げ下げを繰り返す生き物です。上昇し続けているときにドルコスト平均法を使うと、効率的に株式を買うことができるため、結果的に買って良かったとなる可能性が高いといえます。

しかし、下落相場が続いている局面で、ドルコスト平均法で定額投資をしてしまうと、値を下げては買い、値を下げては買いの連続になるため、結果的に損失を被る可能性が高くなります。

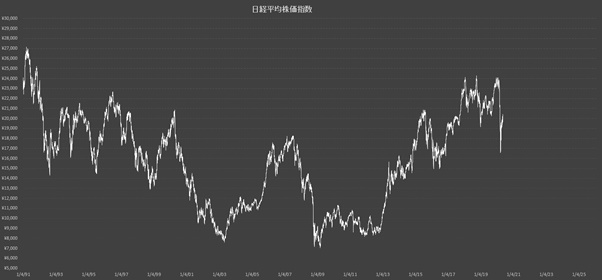

先ほどの日経平均株価指数のチャートでイメージしてみましょう。

○日経平均株価指数

※筆者作成

1991年はバブル崩壊から2年後ですが、日経平均株価指数は高値で2万7000円を超えていました。

このとき、ドルコスト平均法で購入した株式を2008年のリーマンショックまで保有していたとすると、日経平均株価指数は安値で7000円台にまで落ち込んでいるため、大きく損失が出ていることになります。この間は17年。十分に長期投資です。

しかし、その後も同じ銘柄の株式を保有し続け、コロナショックの前の2020年1月まで持ち続けた場合、日経平均株価指数は2万4000円台をつけたため、バブル崩壊後に買った株価は大幅に回復しています。こちらも2008年から2020年まで12年の長期投資です。

何を伝えたいのかというと、相場には波があるため、上昇局面で持ち続けるのは問題ありませんが、下落局面で持ち続けてしまうと大きな損失を抱えてしまうということです。

この原理原則に当てはめて考えると、ドルコスト平均法は上昇局面では効果を発揮しますが、下落局面では逆効果になってしまいます。

よく「ドルコスト平均法は購入価格が平準化されるため、長期投資には向いている」といわれます。これは必ずしも間違いではありません。

相場の上下運動が繰り返される中、長期的に投資をし続けると、結果的に価格の平準化が起こる可能性があるため理論上は正しいといえます。しかし実際のチャートを見ると、私たちが生きている年数くらいのスパンでは、この理論が当てはまるとは必ずしもいえません。

まとめ

このようなことから1ついえるのは「投資期間をあらかじめ区切る」ことの重要性です。

先ほどのチャートでは、バブル崩壊後からリーマンショックまでの17年と、リーマンショック後からコロナショック前までの12年で相場の波が大きく違っています。いずれも長期スパンですが、このような視点で相場の動向を見ながら判断していく必要があります。

相場の転換点は誰も予測することはできません。だからこそ、相場の動向をよく観察し、一定の水準まで下がったら買う、一定の水準まで上がったら売るといった方法で売買を繰り返すことが求められます。

このとき、分散投資を行うためにポートフォリオを組み替え、銘柄の入れ替え(スウィッチング)を行う必要もあるでしょう。

一番やってはいけないことは、タンス株に見られるような放ったらかしです。そして、ドルコスト平均法が長期投資に向いていると聞いて安心し、状況の確認やスウィッチングをせずにそのまま放置することです。資産運用は、そもそも世間で宣伝されているほど簡単なものではありません。

マネーリテラシーを磨くことは、自ら疑問を持つことから始まります。みんなが言っているから、誰かに言われたからではなく、自分で考え、調べ、自分なりの結論を導き出すことこそが、どんなリテラシーにも共通して大切なことなのではないでしょうか。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

コロナに立ち向かう資産運用。どんな購入方法がおすすめ?

分散投資、「買い」はドルコスト平均法がおすすめ。では「売り」は?

投資を始める前に!理論的にはもうかるドルコスト平均法を検証してみた。

外部リンク

この記事に関連するニュース

-

急騰&急落、日本株投資家が心得るべきことは? DAIBOUCHOUさん×www9945さん 億トレーダー対談

トウシル / 2024年4月26日 18時0分

-

積み立て投資を始めた途端に荒れ相場!どうすべきか?(窪田真之)

トウシル / 2024年4月23日 7時0分

-

「資産運用は簡単」の時代が日本にも到来?...実は「株価上昇しか知らない」世代は15年前から増えていた

ニューズウィーク日本版 / 2024年4月10日 17時55分

-

資産億超えリーマン「初心者こそ日本株に投資を」 日経平均33年ぶり高値更新も「遅くない」理由

東洋経済オンライン / 2024年4月6日 17時30分

-

インデックス投資とは?メリット・デメリットや初心者が失敗しないコツを解説!

ファイナンシャルフィールド / 2024年3月29日 9時26分

ランキング

-

1米ファンドに日本KFC売却=三菱商事、来月にも

時事通信 / 2024年4月26日 20時17分

-

2円安止まらず158円44銭 NY市場、34年ぶり水準

共同通信 / 2024年4月27日 9時45分

-

3円相場が一時1ドル=157円を突破 34年ぶりの円安ドル高水準を更新

日テレNEWS NNN / 2024年4月26日 23時38分

-

4止まらない円安 実は「円弱」 日本は“後進国”に転落か 国力低下の現実とは【報道1930】

TBS NEWS DIG Powered by JNN / 2024年4月26日 16時30分

-

5突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください