「インデックスファンドの人気化」は運用会社の経営を揺るがすのか?

Finasee / 2023年8月4日 11時0分

Finasee(フィナシー)

7月26日の日本経済新聞朝刊に、「運用主要5社、前期最終減益 薄い利幅・海外任せのツケ」という見出しで、大手運用会社の収益構造の問題点を指摘する記事が掲載されました。本稿ではインデックスファンドと運用会社の経営について解説します。

運用会社の収益構造の問題点とは先述した記事は、簡単に言うと、信託報酬率の低いインデックスファンドの人気と、運用の外部委託が増えたことによって、国内運用会社の収益構造が悪化している、と言う話です。

アクティブ型であれば、全体で年1.0~1.5%程度は取れる信託報酬が、インデックス型だと年0.1%にも満たないというケースもあり、確かにこれでは相当程度まで運用資産残高を積み上げないと、満足できる信託報酬を得られません。

また、日本の運用会社が外国市場に投資するファンドを組成するときは、多くの場合、海外の運用会社に運用の外部委託が行われます。これはファンドの運用の権限を、海外の運用会社に委託するというものです。当然、外部委託する以上、その委託先に対しても、一定率の報酬を支払わなければなりません。

ちなみにアセットマネジメントOneが設定・運用している「グローバルESGハイクオリティ成長株式ファンド(為替ヘッジなし)」の場合、その運用権限をモルガン・スタンレー・インベストメント・マネジメント・インクに委託していますが、そこに外部委託する際の報酬率は年0.65%です。

同ファンドの信託報酬率が年1.848%で、このうち運用会社の信託報酬率が年1.00%であり、ここから外部委託に必要な報酬を支払いますから、実際にこのファンドの運用で運用会社が得ている報酬は、年0.35%にしかなりません。

今回の記事は、そもそも信託報酬率が低いインデックスファンドの人気化と、運用の外部委託によって負担しなければならないコストによって、国内運用会社の収益性が落ちているのではないか、という内容です。

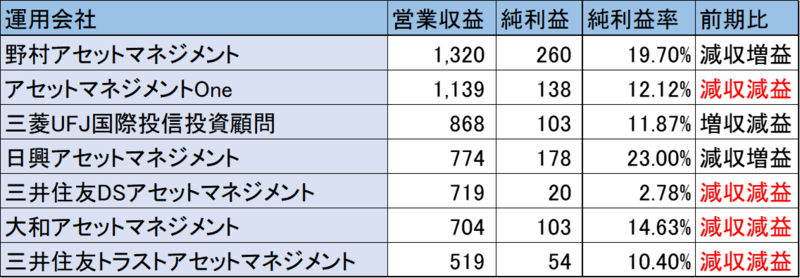

人気インデックスファンド・シリーズの存在感では、実際に数字を見てみましょう。2023年3月期における大手運用会社の営業収益、ならびに純利益です。表は、日本経済新聞に掲載されていたものを一部加工しています。

●おもな運用会社の2023年3月期決算(億円)

日本経済新聞「運用主要5社、前期最終減益 薄い利幅・海外任せのツケ」を元に筆者作成

日本経済新聞「運用主要5社、前期最終減益 薄い利幅・海外任せのツケ」を元に筆者作成

今期、減収減益になったのは、一覧表になっている国内大手運用会社7社のうち、アセットマネジメントOne、三井住友DSアセットマネジメント、大和アセットマネジメント、三井住友トラスト・アセットマネジメントの計4社でした。

運用会社の場合、営業収益が一般事業法人の「売上高」にあたります。純利益率は、当期純利益を営業収益で割ったものですから、一般事業法人の損益計算書でいうと、いわゆる「売上高当期純利益率」に該当します。

冒頭の記事にあるように、この表の数字が、インデックスファンドへの資金流入増によって運用会社の収益構造を悪化させていることをどこまで証明できるか、それは何とも言えませんが、共通する点として今期、減収減益になった運用会社の多くが、個人に人気の高いインデックスファンド・シリーズを持っていることです。

●アセットマネジメントOne・・・・・・「たわらノーロード」

●大和アセットマネジメント・・・・・・「iFreeシリーズ」

●三井住友トラスト・アセットマネジメント・・・・・・「SMTインデックスシリーズ」

三井住友DSアセットマネジメントは、上記3シリーズのようなインデックスファンドのシリーズはありませんが、同社の全運用ファンドを純資産別に見ると、上位にはかなりの本数のインデックスファンドが運用されていることが確認できます。

運用業界にとって危機的状況と言えるのか?では、この状況が運用業界にとって危機的な状況なのかどうなのか、という点について考えてみたいと思います。

確かに、信託報酬率がそもそも低いインデックスファンドの残高急伸と、サードパーティーとなる外資系運用会社への外部委託が増えれば、運用会社が得られる収益は減少せざるを得ません。

記事中でも、「日興リサーチセンターによると、大手7社では22年度の資金流入額のうち約7割をインデックス型が占め、5割未満だった21年度から急上昇した。3月末時点でのインデックス型の残高は16兆5000億円で、全体の約3割を占める規模に拡大した」とあります。

また、これも記事にありましたが、海外の運用会社に支払う「委託調査費」は、前期が7社合計で1032億円にも上っているということです。

かつて、日本の運用会社も海外拠点を構えていた時期はありましたが、バブル経済の崩壊によって、日本の投資信託市場が大きく縮小していく過程のなかで、日本の運用会社は海外拠点を整理し、同時に海外の運用会社に運用そのものをアウトソースする動きが広まりました。

特に昨今、個人の長期的な資産形成において、「長期、分散、積立投資」がもてはやされるようになり、個人でも投資信託を活用して、米国をはじめとする海外に資産を分散させたいというニーズが、徐々に広まりつつあります。それを考えると、これからもますます海外の株式・債券市場に投資するファンドの本数は、増加傾向をたどる可能性があります。

加えて2024年1月からは、新NISAがスタートします。口座開設窓口となる多くの金融機関は、少しでも自社に運用資金を取り込むため、個人に人気の高いファンドをラインナップに据えてくるでしょう。

その中核が、ローコストなインデックスファンドばかりだと、さらに個人資金の多くが、運用会社にとって収益性が低いインデックスファンドにばかり集中する恐れがあります。

インデックスファンドは運用会社の経営を揺るがすかでは、インデックスファンドへの資金シフトと、運用の外部委託の増加は、運用会社の経営を揺るがす問題になるでしょうか。

運用会社は基本的に民間企業ですから、経営が行き詰まれば倒産します。もちろん倒産しても、運用資産は保全されるようなセーフティーネットを構築してはいますが、全く影響がないわけではありません。運用の持続性という点を考えれば、運用会社の「収益減少→経営難→経営破綻」という負の流れは、どこかで断ち切る必要があります。

とはいえ、同時にまだまだ運用会社には余裕があるのではないかとも言えます。

前掲した表にも示したように、運用会社の純利益率は軒並み2ケタです。三井住友DSアセットマネジメントのように、2.78%という非常に低い会社もありますが、たとえば日興アセットマネジメントの純利益率は23.00%もありますし、野村アセットマネジメントも19.70%です。

実際、一般事業法人の売上高当期純利益率がどの程度なのかというと、これは業種にもよりますが、1~5%程度です。業界平均値で見ると、建設業が3.4%、機械が5.3%、情報・通信が0.9%、輸送用機器が2.4%、化学が6.3%となっています。

それに比べると、たとえ減収減益とはいえ、運用会社の純利益率は相当に高いと言っても良いでしょう。投資信託会社の経営破綻が相次ぐほどのことではないので、その点は安心しても良いと思われます。

鈴木 雅光/金融ジャーナリスト

有限会社JOYnt代表。1989年、岡三証券に入社後、公社債新聞社の記者に転じ、投資信託業界を中心に取材。1992年に金融データシステムに入社。投資信託のデータベースを駆使し、マネー雑誌などで執筆活動を展開。2004年に独立。出版プロデュースを中心に、映像コンテンツや音声コンテンツの制作に関わる。

外部リンク

この記事に関連するニュース

-

eMAXIS Slim 米国株式(S&P500)信託報酬引き下げ―S&P500ファンドのコスト競争もそろそろ終わるかもしれない“これだけの理由”

Finasee / 2025年1月15日 16時0分

-

野村AM、低コストインデックスファンド「はじめてのNISA」シリーズの純資産総額が1,000億円を突破

PR TIMES / 2025年1月11日 11時40分

-

「MFシェア福岡アイランドシティロジ(譲渡制限付)」について

PR TIMES / 2024年12月27日 17時40分

-

「S&P500」と「NYダウ」どう違うの? 第2次トランプ政権下ではどちらのファンドが有利?

Finasee / 2024年12月23日 7時30分

-

【投資信託】運用会社が業績悪化を理由に事業終了…未上場企業の業績を把握する方法はある?

MONEYPLUS / 2024年12月18日 7時30分

ランキング

-

11時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

2裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

3悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

4松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

5理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください