住宅ローン、金融機関選びはどうする? 返済期間や金額の実態に迫る!

Finasee / 2024年8月23日 13時0分

Finasee(フィナシー)

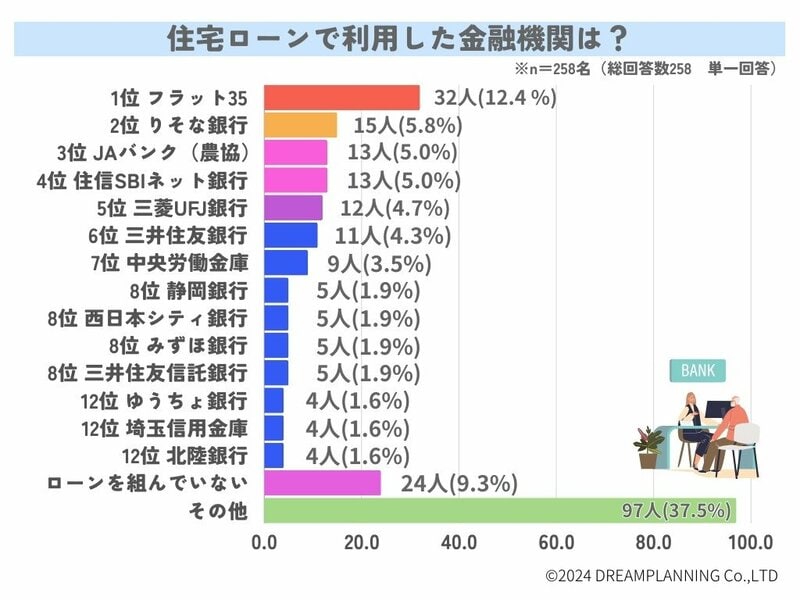

利用者が多い金融機関は? フラット35が人気を集める理由とは

まず、住宅ローンの利用先として最も多かったのは「フラット35」(12.4%)でした。35年間固定金利という安心感と返済計画の立てやすさから、幅広い層から支持を得ているようです。

出所:株式会社ドリームプランニング

出所:株式会社ドリームプランニング

回答者からは、

「金利変動のリスクを避けるため」

「個人事業主のため、民間の金融機関よりも有利な金利だった」

「持病があり、民間の団体信用生命保険に加入できなかった」

といった声が聞かれました。

2位以下は「りそな銀行」(5.8%)、「JAバンク」(5.0%)、「住信SBIネット銀行」(5.0%)と続き、メガバンクからネット銀行まで、様々な金融機関が利用されていることが分かります。

注目すべきは、りそな銀行の利用者から「転職直後でも審査に通った」「住宅メーカー提携の優遇金利が魅力だった」といった声があがっている点です。各金融機関のサービス内容や金利だけでなく、自身の状況に合った金融機関選びが重要と言えるでしょう。

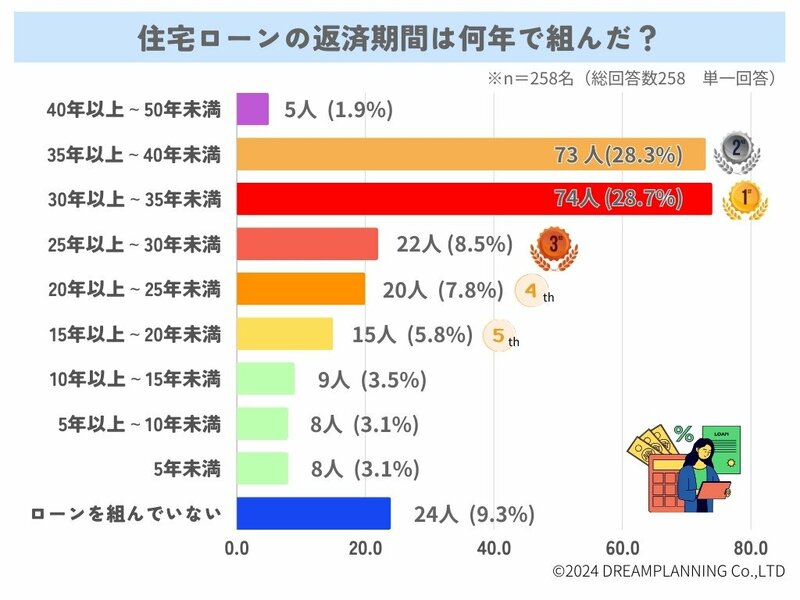

住宅ローンの返済期間、30年以上が主流に続いて、住宅ローンの返済期間を見ていきましょう。

最も多かったのは「30年以上~35年未満」(28.7%)で、次いで「35年以上~40年未満」(28.3%)と、長期返済が主流となっている現状が浮き彫りになりました。

出所:株式会社ドリームプランニング

出所:株式会社ドリームプランニング

回答者からは、

「月々の返済額を抑え、無理なく返済していくため」

「将来の収入減や支出増に備えるため」

「完済時年齢を考慮し、返済期間を設定した」

といった意見が寄せられています。

一方で、一部の金融機関では40年以上のローンも組めるケースがあり、中には「団信加入制限年齢ギリギリまで返済期間を延ばした」「月々の負担を最小限にするため、最長期間を選択した」という声も聞かれました。

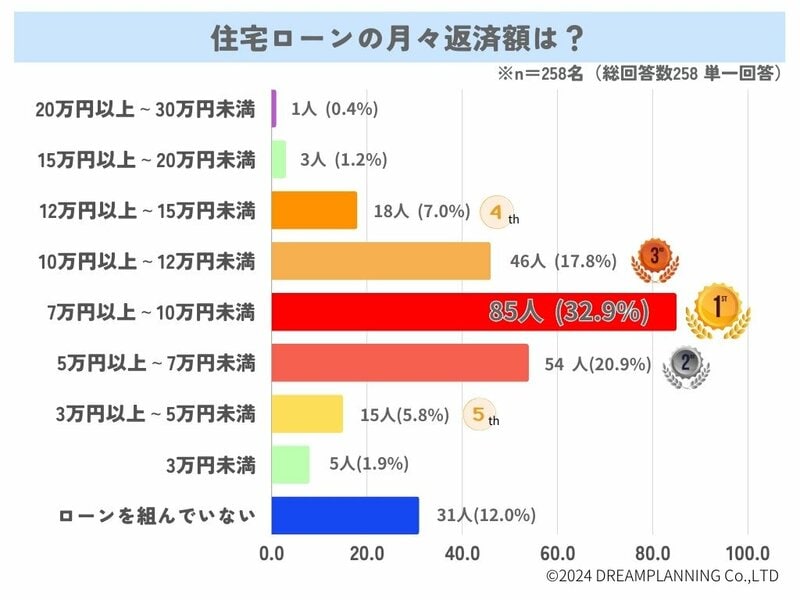

月々の返済額、無理のない範囲は?気になる月々の返済額は、「7万円以上~10万円未満」(32.9%)が最も多く、次いで「5万円以上~7万円未満」(20.9%)、「10万円以上~12万円未満」(17.8%)という結果でした。月々7万円以上の返済となると、家計への負担は決して小さくありません。

出所:株式会社ドリームプランニング

出所:株式会社ドリームプランニング

回答者からは、

「無理のない範囲で返済計画を立てた」

「賃貸住宅の家賃と比較し、返済額を設定した」

「手取り収入の3分の1を目安に返済額を決めた」

といった声が聞かれ、無理のない範囲で返済計画を立てている様子が伺えます。

しかし、中には「転職で収入が減り、返済が負担になった」「住宅ローン控除終了後の支払いが不安」という声もあり、将来を見据えた資金計画の重要性が改めて浮き彫りとなりました。

まとめ:住宅ローンは長期的な視点で!今回の調査結果から、住宅ローンは「低金利の長期返済」「無理のない返済計画」が主流となっていることが分かりました。

しかし、返済期間や金額は、将来のライフイベントや収入の変化によって大きく左右される可能性があります。

住宅ローンを検討する際には、現在の状況だけでなく、将来を見据えた上で、最適な金融機関や返済プランを選択することが重要です。

【調査概要】

〇調査対象-「自宅を所有されている方」

〇有効回答-258名

〇調査主体-株式会社ドリームプランニング

〇調査方法-インターネットによるアンケート調査

〇調査期間-2024年6月18日~7月1日

〇引用元:URUHOME(ウルホーム)

Finasee編集部

「一億総資産形成時代、選択肢の多い老後を皆様に」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAや確定拠出年金といった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。

外部リンク

この記事に関連するニュース

-

年収750万円の37歳サラリーマン「23区内・駅チカのマイホームが欲しい」→FP「難しい。でも」…一般的な会社員が“億ション”を手に入れる方法【FPの回答】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 11時15分

-

100人に3人が返済に苦しんでいる? 住宅ローン破綻を防ぐために気を付けるポイント

MONEYPLUS / 2025年1月13日 11時30分

-

固定金利と変動金利、どっちがトク?<7-2>夫婦、住宅ローンを学ぶ

トウシル / 2025年1月10日 16時0分

-

転勤族だった50代夫婦。今から3500万円で「住宅購入」は難しい? 住宅ローンの完済は「定年後」でも問題ないの? 知っておきたいリスクも解説

ファイナンシャルフィールド / 2025年1月4日 5時0分

-

住宅ローンが残り「2000万円」あります。現在は変動金利ですが「0.15%」上がると通知がきました。今からでも「固定金利」に借り換えすべきでしょうか? このまま金利が上がるのかと不安です…

ファイナンシャルフィールド / 2024年12月28日 5時0分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

4「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

5悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください