【毎月1万円で新NISA】日本の年金“平均利回り”で積み立てたら、将来いくらになる?

Finasee / 2024年9月2日 17時0分

Finasee(フィナシー)

みなさん、こんにちは!正直FPヒッシー先生こと、菱田雅生(ひしだまさお)です。全5回の新NISAの積立シミュレーション、今回は2回目です。これからの資産形成の参考にしていただければ幸いです。

新NISA「毎月1万円」で将来いくら?▼毎月1万円の積立投資シミュレーション

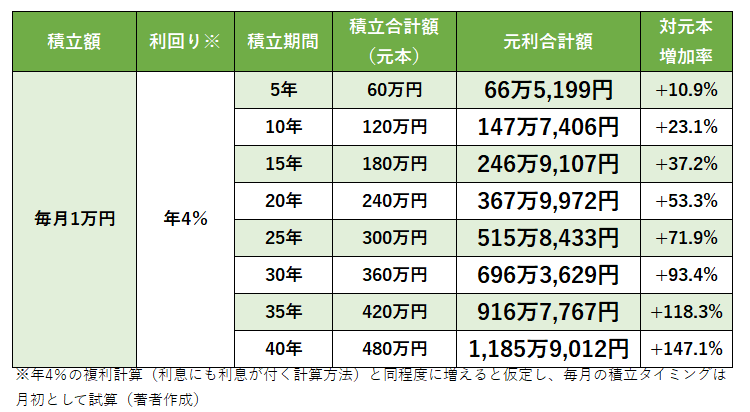

・利回り:4%

・積立期間:5年~40年(5年ごと)

今回の積立額「毎月1万円」でのシミュレーションの結果は以下のとおりでした。

「年4%」という利回りは、日本の公的年金の積立金を運用している年金積立金管理運用独立行政法人(GPIF)の2001年度から2023年度までの収益率の平均値「年4.36%※」を目安にしています。

GPIFの運用は、国内債券、国内株式、外国債券、外国株式という代表的な4資産に4分の1ずつ均等に投資することを基本としています。

※年金積立金管理運用独立行政法人「2023年度の運用状況」

積立期間36年9カ月で1000万円突破!今回のシミュレーション結果を見ると、「対元本増加率」は、前回【毎月5000円で新NISA】日本の年金“平均利回り”で積み立てたら、将来いくらになる?(第1回)の毎月5000円の場合と同じであることがわかります。つまり、「年4%」という利回りが同じであれば、当然、投資元本が増える率も同じになるということです。

年4%の複利運用と同様に増えていくとすると、積立期間に応じて以下のようにお金が増えていくことがわかります。

積立期間10年 … 約1.2倍

積立期間20年 … 約1.5倍

積立期間30年 … 2倍弱

積立期間40年 … 2.5倍弱

毎月1万円でも、40年続けると元本は480万円にもなりますので、年4%で運用できたとすると、40年間の積立投資の元利合計額は、なんと約1186万円に達する計算です!

毎月1万円でも1200万円近くまで貯められる。

40年という「時間」は、それだけのパワーを持っているわけです。すごいですね。

ちなみに、ちょうど1000万円になる積立期間を正確に計算してみると、36年9カ月でした。毎月1万円でも、37年近く続ければ、1000万円に到達するのです。

20代から30代前半くらいの人たちなら、毎月1万円の積立投資を37年近く続けることは、それほど困難ではないはず。やるかやらないかで、将来1000万円も違ってくる可能性があるわけです。

NISAを使った積立投資をまだ始めていない人は、一刻も早く始めるべきでしょう。

積立投資は「時間」を味方につける投資法です。

30年後、40年後、きっと「やっておいてよかった」と思えるはずです。

なお、NISAによる非課税効果は、利益が大きいほど大きくなりますので、積立期間を長期にできる人ほど、国内株式や外国株式の比率を多めにした積立投資で大きな利益獲得を目指してもよいでしょう。

長期低迷の可能性も想定しておくこと前回【毎月5000円で新NISA】日本の年金“平均利回り”で積み立てたら、将来いくらになる?(第1回)でもお伝えしましたが、投資に“絶対”はありません。

「4資産均等の積立投資を20年間続けた場合、いつ始めたとしても、投資元本を割ったことは一度もない」というのは、あくまでも1985年以降の約40年のデータ(※)で計算した結果に基づいて言えるというだけです。今後も同様の結果になるかどうかは、ふたを開けてみないとわかりません。

※出所:金融庁

日経平均株価で見ても、2024年2月にようやく平成バブル期(1989年末)の史上最高値である3万8915円を超えましたが、実に35年近い歳月を要したのです。

日本の株価が再びそんな長期低迷期を迎えることは想像したくありませんが、一度あることは二度三度と繰り返す可能性もゼロではないことを頭に置いておくべきです。

とはいえ、1989年12月から毎月、日経平均株価に積立投資できていたとすると、2024年7月の段階で、平均購入単価は1万5532円になっている計算です。同年7月11日に4万2000円台の史上最高値をつけてから8月5日には一時3万1000円台へと急落しましたが、それでも平均購入単価の2倍は超えている状態です。

これがまさに、「ドルコスト平均法」の効果が得られる積立投資の魅力でしょう。

将来の株価がどうなるかは誰にもわかりません。またいつか「○○ショック」と呼ばれる暴落はきっと来るはずです。

でも、その安くなった時にも確実に買うことができる積立投資は、絶妙なタイミングがわからないからこそ、資産形成の利回りを高めるために有効だと思われます。

積立投資の設定をしたら、株価変動は気にせず、とにかく続けること! 毎回言いますが、これが重要なコツです。

では次回は、毎月3万円のシミュレーションです。お楽しみに!

菱田 雅生/ファイナンシャル・プランナー(CFP®)

1級FP技能士、1級DCプランナー、オンラインサロン「超基本お金の学校」主宰。1969年東京都生まれ。早稲田大学法学部卒業、山一證券入社。98年同社自主廃業のため退社、独立系FP会社ストックアンドフロー入社。2005年独立、菱田FP事務所開業。08年ライフアセットコンサルティング設立。20年YouTube 正直FPヒッシー先生の『お金の増やし方』チャンネル開設。近著に『日経マネーと正直FPが考え抜いた新NISA投資術』。講演回数4500回超、コラム執筆3000本超、TV・ラジオ出演多数。

外部リンク

この記事に関連するニュース

-

53歳、今から年金を増やせますか? ひと月5万円ほど余裕資金があるので、これを使って定年までにうまく年金を増やしたいです

ファイナンシャルフィールド / 2024年12月30日 23時0分

-

61歳の新NISA「S&P500に月1万5000円を積み立て。成長投資枠で購入も」この1年の運用成績は?

オールアバウト / 2024年12月29日 6時10分

-

新NISA「年初に一括 VS 積立」に最終結論が…!? どちらが有利かすぐに分かる「超シンプルな考え方」

Finasee / 2024年12月25日 11時0分

-

将来のために、20代のいまのうちから「毎月5万円」を貯蓄に回そうと思います。タンス預金ではなく「NISA」にするといくら得しますか?

ファイナンシャルフィールド / 2024年12月22日 5時30分

-

年金受給者の中で、年金が「月10万円」以下の割合は?「必要な老後資金」はどのくらい? 40歳から「NISA」を始めれば補える? 積立額をシミュレーション

ファイナンシャルフィールド / 2024年12月20日 2時20分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

21時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

3悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

4理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

5松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください