ここ20年「所得は伸びず」なのに、「住宅価格はうなぎのぼり」の“ナゼ”…その理由は

Finasee / 2024年9月12日 12時0分

Finasee(フィナシー)

住宅の購入、およびローンの組み方は資産形成のさなかにある人にとっては、老後資金計画に大きな影響を及ぼす重要なイベント。

それだけに、ちまたには住宅購入をめぐるたくさんの情報があふれていますが……人生100年時代を見据え、単に「住処」としてだけでなく、「資産」として活用していく視点や、平成から令和になって「常識」が変化している点も踏まえるべきだと、資産のミライ研究所 所長の丸岡知夫氏は指摘します。

全国1万人への連続5年間に及ぶアンケート調査の分析結果をもとに最適な「住宅ローン組成と資産形成作」の考え方を提示する、話題の書籍『「金利がある世界」の住まい、ローン、そして資産形成 今までの常識はこれからの非常識? 』より、特別に一部をご紹介します(全2回)。第1回では、住宅価格の状況を見ていきます。

※本稿は、丸岡知夫著『「金利がある世界」の住まい、ローン、そして資産形成 今までの常識はこれからの非常識? 』(金融財政事情研究会)の一部を抜粋・再編集したものです。

首都圏で「持ち家」は高嶺の花か?不動産経済研究所によると首都圏の新築マンション価格は2021年、22年と2 年連続でバブル期(1990年)を上回り過去最高となりました。平均価格は22年が6,288万円と1990年を約3 %上回っています。

住まいの価格高騰は首都圏以外の地域にも広がってきています。株式会社東京カンテイによると、1 戸1 億円を超す「億ション」は2022年時点で東京都、大阪府、愛知県の合計で2,959戸、それ以外の道府県でも452戸あります。中古マンションの価格も2022年の首都圏平均は4,716万円となっていて、2 年連続で前年比10%超の値上がりとなっています。

価格面だけでは実態は掴めませんので、マンションの供給戸数もみてみます。不動産経済研究所の調べでは、2022年の全国新築供給は約7.3万戸と1990年比でほぼ半減しています。さらに立地の内訳をみると、東京23区など都心の割合が上昇しています。地方の億ションも大半は中核都市に限られています。全体の供給が減り、もともと高価格の都心の立地比率が高まれば当然、平均価格も上がることになります。

また、住宅金融支援機構の調査によると、2021年度のマンションの面積は平均で新築が64.7平方メートル、中古が68.2平方メートルでした。10 年前に比べ新築は10%、中古は5 %狭くなっています。原材料費の高騰もあり、不動産販売業者の間では「資材の品質を落とす動きも目につく」との声も聞かれます。価格を抑えるための調整の面もありますが、子育て世帯にとって「広い我が家」は「高嶺の花」になりつつあるのかもしれません。

注文・建売・マンションは「いずこも同じ秋の夕暮れ」?では、こういった価格の高騰はマンションだけなのでしょうか。【図表1− 1 】は、平均的な住宅購入費用について、住宅金融支援機構の2021年の調べをまとめたものです。もともと住宅購入費用は首都圏が突出して高かったのですが、他のエリアでもここ数年、高騰してきており、その結果、全国平均で注文・建売・マンションの購入費用の水準は3,500万~4,500万円程度になってきています。

●図表1− 1 住宅購入費用

(注) 土地付注文住宅の購入費用は、建設費と土地取得費を合わせた金額。

(出所) 住宅金融支援機構「2021年度 フラット35利用者調査」をもとに三井住友トラスト・資産のミライ研究所作成

一方、国税庁が2023年に発表した「令和4 年分 民間給与実態統計調査」によると、日本の給与所得者の平均年収は約458万円でしたので、住まいの購入費用は年収比で「8 ~10倍」になってきています。「値段が高くなった」という点でいえば、注文・建売・マンションといった形態にかかわらず、「いずこも同じ」という想いを抱かれる方が多いと思います。

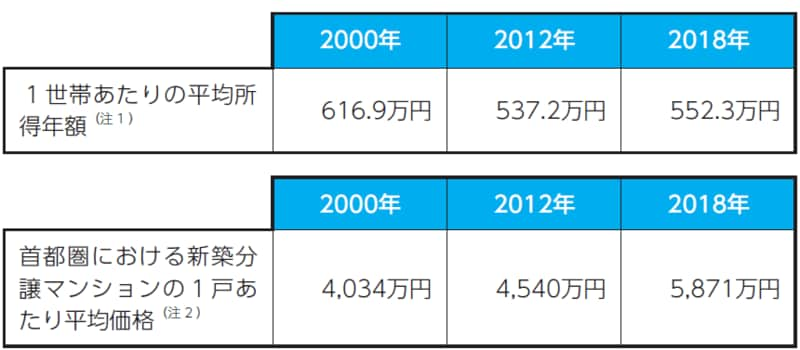

住宅価格と家計所得からみた「平成」という時代では、住宅価格はいきなり高騰したのでしょうか。また、買い手である個人の「家計所得」の推移(いわゆる懐具合)も気になるところです。おおよそ30年間の平成時代における「世帯所得」と「住宅価格の動向」を約10年ピッチで眺めてみたのが【図表1− 2】です。ここでは、住宅価格の代表選手として「首都圏における新築分譲マンションの1 戸あたり平均価格」に登場いただきましょう。

●図表1−2 平成年間の「世帯平均所得」と「新築分譲マンション価格」の推移

(注1 ) 厚生労働省公表の「国民生活基礎調査」のうち大規模調査年度のデータ。

(注2 ) ㈱不動産経済研究所発表の首都圏における新築分譲マンションの1 戸あたり平均価

格。なお、首都圏の範囲は東京都、神奈川県、埼玉県、千葉県の1 都3 県。

(出所) 注記の公表データをもとに三井住友トラスト・資産のミライ研究所が作成

1 世帯あたりの平均所得(年額)をみると2000年は616.9万円でしたが2018年は552.3万円と、金額で64.6万円、比率で約1 割減少しています。一方、首都圏の新築分譲マンションの1 戸あたり平均価格は、2000年に4,034万円だったものが、2018年は5,871万円と1,837万円も上昇しており、2000年比で1.46倍になっています。

この期間において、世の中の物価全体が上昇しているのであれば、その影響だと考えられるのですが、消費者物価の平成年間の動きをみると、消費者物価の上昇率は1998年から2013年の15年間のうち10年間はマイナスでした。全国消費者物価指数(1998年=100)は2013年に96.53まで低下します。2013年3 月、日本銀行の総裁に黒田東彦さんが就任し「超異次元金融緩和」をスタートさせたことを受け、2014年に2.7%の急上昇をみせましたが、その後はおおよそ0.3~0.8%程度の上昇で推移してきました。

こういった推移を比較してみると、「平成」は、世帯所得は伸びなかったものの、消費者物価が安定していたことで家計の逼迫感は緩和されていた時代だったといえます。

しかし、そんななかで、住宅価格は継続して上昇しています。これは家計に対して、どんな影響を及ぼしているのでしょうか?

高くなる住宅価格への対抗策は?平成時代の「住まいの購入」に関する状況を一言でまとめるとすれば、「住宅価格はうなぎのぼり、さりとて所得は伸びず、ローン膨らむ」でしょうか。

住宅価格は上昇しているのに、買い手の懐具合は変わらず(もしくは寂しくなっている)とすれば、「住まいの購入」が家計のライフイベントのなかにおいて、より大きな比重を占めてきていることになります。

家計にとって「住まい購入」の比重が大きくなってくると、通常であれば、買い手が高額物件に手を出しにくくなるので、販売が鈍化し価格も適正化に転じる、という流れになります。

しかし、平成時代の日本においては、景気後退とデフレの長期化といった環境のもとで、歴史的な低金利水準(ゼロ金利水準)の継続や、経済対策としての住宅ローン控除(住宅ローン減税)が拡充されたことによって、通常は並び立たないはずの「住宅価格の上昇」と「住宅購入力の維持」が並立したと考えられます。

住まいの購入時には住宅ローンを組むことが一般的ですが、ローンの頭金は、現状、「ゼロもしくは1 割」が主流となっています。また、若い世代ではペアローン(共働き世帯で夫婦2 人ともローンを設定する借り方)の活用が増加中です。こういった行動は、「伸びない所得」のなかでの「住宅価格の高騰への対抗策」としてとらえることもできそうです。

住宅価格については、世界的なインフレと円安を背景とした原材料費の高騰や、国家的な賃上げ促進による人件費・建築費の上昇などにより、新築物件価格の高止まりが予想されています。

一方、ゼロ金利政策が解除されたことから、今後、国内経済におけるインフレや金利の上昇などが想定されるなかで、30~40歳代の「住まいの検討世代」は、「人生初めてのインフレ」や「人生初めての金利のある世界」を体験することになるでしょう。平成時代であれば「家を買いたくなったら(買える状況になったら)ローンを組んで買っておけばよい」というスタンスでも大きな問題はありませんでした。しかし、現在、住宅価格の上昇や金利の先高感など、取り巻く環境が複雑化してきているなかで、従前よりも「家の購入に踏み切れない」という悩みを抱えている世帯も増えてきているように思います。

こういった状況において、家計の長期的なプランを考えてみたことのある方であれば、「住宅を購入する(持ち家派)」か、「賃貸に住み続ける(賃貸派)」か、で悩んだ経験のない人のほうが少ないのではないでしょうか。

特にパートナーと一緒に暮らす、子どもが生まれる、など家族が増える際には「住まいはどうする?」「持ち家派か、賃貸派か」という問題が立ち現れてきます。この選択次第では、今後の家計のやり繰りにも大きな影響を及ぼしますので、軽々しく「あなたに任せたわ!」とはいえない問題です。

では、持ち家と賃貸の特徴を踏まえたうえで、住宅を選ぶ際のポイントを押さえていくことにしましょう。

第2回【持ち家 VS 賃貸、生涯かかる費用を比較! 結果に大きく影響を与える“変数”の存在にも注意を】では、持ち家と賃貸を、生涯でかかる費用、支出タイミング、特徴の角度から比較します(9月13日公開予定)。

「金利がある世界」の住まい、ローン、そして資産形成 今までの常識はこれからの非常識?

丸岡知夫 著

発行所:金融財政事情研究会

定価:2,200円

丸岡 知夫/三井住友トラスト・資産のミライ研究所 所長

1990年に三井住友信託銀行に入社。確定拠出年金業務部にてDC投資教育、継続教育のコンテンツ作成、セミナー運営に従事。2019年より現職。主な著作として、『安心ミライへの「資産形成」ガイドブックQ&A』(金融財政事情研究会、2020)、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)、『「金利がある世界」の住まい、ローン、そして資産形成』(金融財政事情研究会、2024)がある。

外部リンク

この記事に関連するニュース

-

年収750万円の37歳サラリーマン「23区内・駅チカのマイホームが欲しい」→FP「難しい。でも」…一般的な会社員が“億ション”を手に入れる方法【FPの回答】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 11時15分

-

住宅ローン金利の上昇は年収増でカバーできるか 年収と金利の関係を徹底シミュレーション

東洋経済オンライン / 2025年1月10日 7時50分

-

配偶者が亡くなってペアローンの残債がゼロになったが…その後降りかかる高額税負担の驚きの金額

プレジデントオンライン / 2025年1月4日 8時15分

-

長嶋修が語る「2025年不動産市場の行方と提言」 2025年注目は「セカンドベスト」の不動産

東洋経済オンライン / 2025年1月1日 11時0分

-

年収800万円・42歳サラリーマン「8,500万円・23区内新築マンション」ペアローンで購入を決めたが…計画破綻、まさかの理由に妻激怒

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月24日 5時15分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

4「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

5悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください