【毎月3万円で新NISA】日本の年金“平均利回り”で積み立てたら、将来いくらになる?

Finasee / 2024年9月9日 12時0分

Finasee(フィナシー)

みなさん、こんにちは!正直FPヒッシー先生こと、菱田雅生(ひしだまさお)です。全5回の新NISAの積立シミュレーション、今回は3回目です。これからの資産形成の参考にしていただければ幸いです。

新NISA「毎月3万円」で将来いくら?▼毎月3万円の積立投資シミュレーション

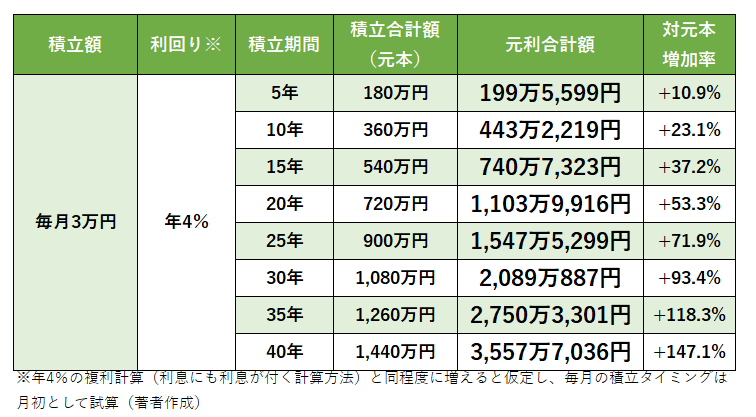

・利回り:4%

・積立期間:5年~40年(5年ごと)

今回の積立額「毎月3万円」でのシミュレーションの結果は以下のとおりでした。

出所:筆者作成

出所:筆者作成

「年4%」という利回りは、日本の公的年金の積立金を運用している年金積立金管理運用独立行政法人(GPIF)の2001年度から2023年度までの収益率の平均値「年4.36%※」を目安にしています。

GPIFの運用は、国内債券、国内株式、外国債券、外国株式という代表的な4資産に4分の1ずつ均等に投資することを基本としています。

※年金積立金管理運用独立行政法人「2023年度の運用状況」

積立期間29年4カ月で2000万円突破!今回のシミュレーション結果を見ると、「対元本増加率」は、前回、前々回(第1回、 第2回) と同じであることが分かります。つまり、年4%という利回りが同じであれば、当然、投資元本が増える“率”も同じになるということです。

年4%の複利運用と同様に増えていくとすると、積立期間に応じて以下のようにお金が増えていくことが分かります。

積立期間10年 … 約1.2倍

積立期間20年 … 約1.5倍

積立期間30年 … 2倍弱

積立期間40年 … 2.5倍弱

毎月3万円の積立ができると、30年間で元本は1000万円を超え、40年間では1500万円近くまで積み立てることができます。その元本を年4%の複利運用と同様に運用できるとすると、30年後の元利合計は2000万円を超え、40年後の元利合計は3500万円超にもなります。

5年ほど前に話題になった「老後2000万円問題」でクローズアップされた金額「2000万円」も、毎月3万円の積立投資を30年ほど続ければクリアできる可能性があることが分かります。

ちなみに、ちょうど2000万円になる積立期間を正確に計算してみると、29年4カ月でした。30歳から始めれば、60歳になる前に2000万円が達成できるわけです。

ついでに、ちょうど3000万円になる積立期間も計算してみると、36年9カ月でした。ということは、大卒の新社会人が就職後すぐに毎月3万円の積立投資を始めれば、60歳までには3000万円が達成できる計算になります。

やはり、「時間を味方につける」、これが最強の資産形成法なのだと痛感しますね。

NISAを使った積立投資は、「とにかく始める」、これが重要です。迷っている時間がもったいないです。そして、第1回(毎月5000円) 、第2回(毎月1万円) と見てきて分かるとおり、積立金額が多いほど、より多くの金額が貯まります。当たり前のことではありますが、積立額を少しでも多くできるように家計の見直しなどをして捻出しましょう。

必要以上の保険に加入していませんか?

使用頻度の少ないサブスクはありませんか?

ムダを削って、積立投資を増やすべきだと思います。

20代・30代の若者のように最低でも30年以上積立投資ができる人は、値動きの大きめな国内外の株式の割合を多めにした投資信託の積立投資でも大きな問題はないでしょう。「時間」と「値下がり」を味方に付けられるのが積立投資です。将来を信じて続けましょう。

40代・50代から始める人は、若者より積立期間が短くなりますので、株式100%の投資信託で積み立ててしまうのには注意した方がよいでしょう。

とはいえ、まだ40代前半であれば、25年前後は続けられる可能性があります。そのくらい続けられるなら、株式の割合は多めでもよいかもしれません。一方、50代半ば以降の人は、続けられても10年強でしょう。もちろん、積立をやめても保有し続けることはできますので、積立終了時点の評価額で運用結果を判断する必要はありませんが、リーマンショック級の暴落はまたいつ起きてもおかしくはありません。そのときに大きく資産を目減りさせないためにも、株式を多めにし過ぎないことが重要でしょう。

50代に入ってから始める人は、4資産分散や8資産分散などの、資産複合型(バランス型)のファンドあたりをコア(核)にして行う積立投資が無難でしょう。コアをしっかりと固めた上で、余裕資金があるなら、サテライト(衛星)で株式などの個別資産に投資するファンドを追加するくらいがよいでしょう。

つまり、積立期間が短めな人ほど、リスクの取り過ぎに注意しながら積立投資のポートフォリオ(商品の組み合わせ)を考えるべきです。

では次回は、毎月5万円のシミュレーションです。お楽しみに!

菱田 雅生/ファイナンシャル・プランナー(CFP®)

1級FP技能士、1級DCプランナー、オンラインサロン「超基本お金の学校」主宰。1969年東京都生まれ。早稲田大学法学部卒業、山一證券入社。98年同社自主廃業のため退社、独立系FP会社ストックアンドフロー入社。2005年独立、菱田FP事務所開業。08年ライフアセットコンサルティング設立。20年YouTube 正直FPヒッシー先生の『お金の増やし方』チャンネル開設。近著に『日経マネーと正直FPが考え抜いた新NISA投資術』。講演回数4500回超、コラム執筆3000本超、TV・ラジオ出演多数。

外部リンク

この記事に関連するニュース

-

53歳、今から年金を増やせますか? ひと月5万円ほど余裕資金があるので、これを使って定年までにうまく年金を増やしたいです

ファイナンシャルフィールド / 2024年12月30日 23時0分

-

61歳の新NISA「S&P500に月1万5000円を積み立て。成長投資枠で購入も」この1年の運用成績は?

オールアバウト / 2024年12月29日 6時10分

-

老後資金のため、新NISAを「月3万円」で積み立て中。あと20年は続けるつもりですが、いつやめるべきですか?「45歳会社員」のケースでシミュレーション

ファイナンシャルフィールド / 2024年12月29日 5時10分

-

将来のために、20代のいまのうちから「毎月5万円」を貯蓄に回そうと思います。タンス預金ではなく「NISA」にするといくら得しますか?

ファイナンシャルフィールド / 2024年12月22日 5時30分

-

「気づいたら放ったらかし」資産運用に無頓着だった40歳・年収450万円会社員男性が全米株式に毎月1万円積み立てたら?

オールアバウト / 2024年12月18日 12時20分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

4松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

5なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください