日本特殊陶業【5334】配当金177円に上方修正、株価も過去最高に近づく上昇基調 東芝マテリアル買収で今後は

Finasee / 2025年1月14日 6時0分

Finasee(フィナシー)

株価4割の下落から再び最高値圏 配当金の上方修正で利回り3.5%台に

日本特殊陶業が再び高値をうかがっています。株価は2024年4月の上場来高値(5362円)から同年8月の年初来安値(3267円)まで4割ほど下落していました。しかし以降は上昇に転じ、5070円で2024年の取引を終えています。決算で今期(2025年3月期)の好調な取り組みが確認されたことから、見直し買いが入った可能性があります。

【日本特殊陶業の株価チャート(過去5年間)】

・株価:4967円(2025年1月6日終値)

出所:Tradingview

出所:Tradingview

業績好調を受け、予想配当金も上方修正されました。1株あたり配当金は177円を予定しており、期首予想から11円の引き上げ、前期比13円の増配です。配当利回りは3.5%台となっています。

【日本特殊陶業の予想配当利回り(2025年3月期)】

・予想配当金:177円

・予想配当利回り:3.56%

出所:日本特殊陶業ホームページ

配当金は新NISAで非課税にできます。個別株へ投資する場合、成長投資枠を通じた投資となります。成長投資枠は年に240万円まで利用できます。日本特殊陶業の場合、足元の株価水準で400株まで購入でき、1株あたり配当金が177円なら総受取配当金は7万800円となる計算です。

今回は日本特殊陶業を取り上げます。同社の事業内容と業績を確認しましょう。また同社が東芝マテリアルを買収した狙いについても迫ります。

森村グループの一角 自動車向けのプラグとセンサーでシェア首位級日本特殊陶業は自動車部品とセラミック製品の大手です。セラミック産業を代表する森村グループに属し、1936年に点火栓(プラグ)部門を分離する形で設立されました。2023年からの新グループ名「Niterra(ニテラ)」は、ラテン語の「niteo(輝く)」と「terra(地球)」の組み合わせに由来します。

本社は愛知県名古屋市、工場を名古屋市のほか小牧市などにも構えます。コンサート開催等で知られるフォレストホール、ビレッジホールを有するNiterra日本特殊陶業市民会館は名古屋市民会館の命名権(ネーミングライツ)取得により、2012年から同名称となっています。

主力製品は自動車向けのプラグおよび排気センサーです。世界シェアはいずれもトップクラスです。2023年7月には、デンソーからの同事業の譲り受けに向け、検討を開始することに基本合意しました。実現すればシェアはさらに拡大するとみられます。

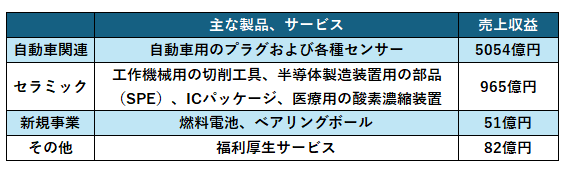

日本特殊陶業の事業セグメントは「自動車関連」と「セラミック」、「新規事業」と「その他」の4つです。中核の自動車関連は、売り上げが全体の大半を占めています。このことから、日本特殊陶業は自動車業界の影響を強く受けると考えられます。

【セグメント情報(2024年3月期)】

出所:日本特殊陶業 有価証券報告書

出所:日本特殊陶業 有価証券報告書

また為替の影響も比較的大きいと考えられます。売り上げの8割を海外から得ているためです。日本特殊陶業は、対米ドルで日本円が1%増減した場合、純損益に1億2500万円の影響があると分析します(2024年3月期)。

【地域別の売上収益(2024年3月期)】

・日本:1140億円

・米国:1562億円

・ドイツ:1147億円

・中国:725億円

・その他:1571億円

出所:日本特殊陶業 有価証券報告書

なお、日本特殊陶業は事業ポートフォリオの転換を進めています。内燃機関事業に偏重する状況から、非内燃機関事業を拡大する計画です。事業ポートフォリオの転換については後述します。

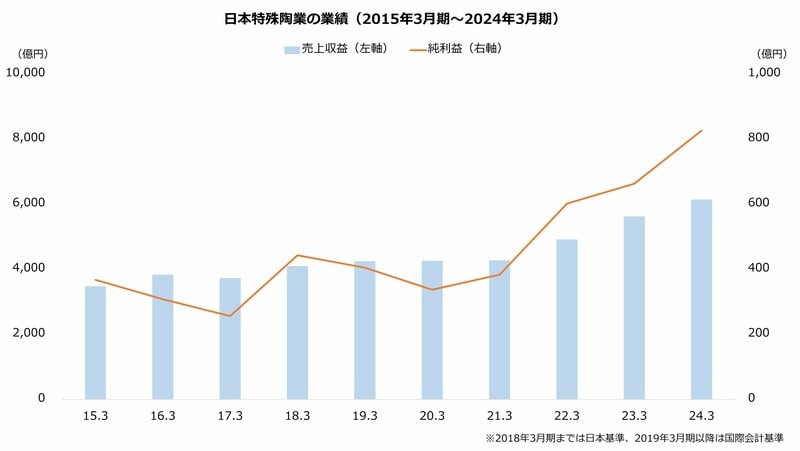

3期連続で最高益を更新、自動車が好調 今期も上方修正で2ケタ増益を予想次に業績を確認しましょう。

日本特殊陶業は利益が拡大傾向にあります。純利益は2024年3月期に800億円を超え、過去最高を3期連続で更新しました。売り上げより利益の増勢が強いことから、利益率も向上していることがわかります。

出所:日本特殊陶業 有価証券報告書より著者作成

出所:日本特殊陶業 有価証券報告書より著者作成

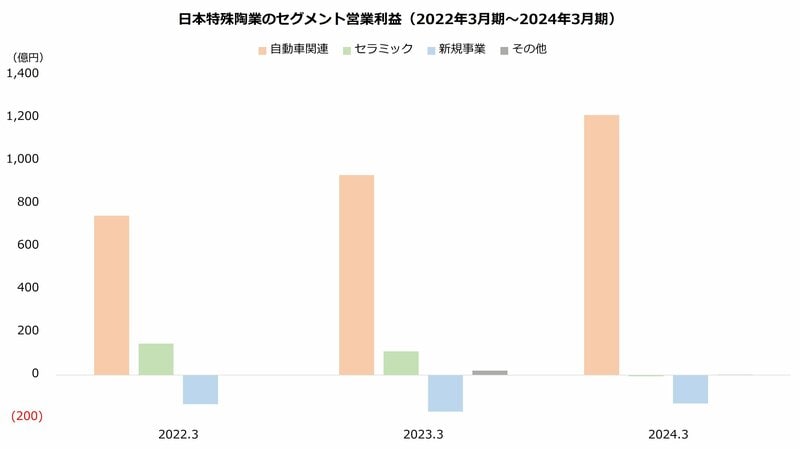

増益は自動車関連セグメントがけん引しています。セグメント単体の営業利益は1200億円に達し、他のセグメントの不振を補っています。増益が進んだ要因として、円安が進んだこと、価格転嫁が進んだことなどがあります。

出所:日本特殊陶業 決算短信より著者作成

出所:日本特殊陶業 決算短信より著者作成

増益傾向は今期(2025年3月期)も続いています。公表のある中間決算までで、純利益は前年同四半期比9.1%増加しました。

けん引したのは、引き続き自動車関連セグメントです。セグメント営業利益は同23.2%増加しました。補修用製品の販売が好調だったほか、価格転嫁の実施と円安基調が利益を押し上げました。

自動車関連セグメントの好調を受け、通期の業績予想も上方修正されています。予想純利益は前期比14.9%増の950億円とし、期首予想比で120億円の引き上げとなりました。今期も業績は好調なようです。なお、想定為替レートも対米ドルで140円から145円へ見直しています。

【日本特殊陶業の業績予想(2025年3月期)】

・売上高:6530億円(+6.3%)

・営業利益:1300億円(+20.8%)

・純利益:950億円(+14.9%)

※()は前期比

※同第2四半期時点における同社の予想

出所:日本特殊陶業 決算短信

東芝マテリアルを1500億円で買収 非内燃への強化は進むか最後に日本特殊陶業が進める事業ポートフォリオの転換を紹介します。同社は非内燃機関事業の比重を高めていく方針です。

日本特殊陶業の主力製品である自動車用プラグは、エンジンといった内燃機関に用いられるものです。2020年は収益の82%を内燃機関事業が占めていました。

しかし自動車は電動化が進むとの想定から、プラグは需要の減少が見込まれています。日本特殊陶業は、内燃機関向け製品は2030年代半ばをピークに減少すると分析します。これに対応するため、非内燃機関事業の比率を2030年に40%、2040年には60%へ高めることを目指しています。

これに貢献するとみられるのが東芝マテリアルの買収です。日本特殊陶業は2024年11月、東芝マテリアルの全株式を取得すると発表しました。取得価額は、ネット有利子負債を含め1500億円を予定しています。

東芝マテリアルはファインセラミックスなどの部材メーカーです。特にベアリング向けのセラミックスボールに強みがあり、世界シェアの約50%を握ります。セラミックスボールを用いたベアリングは、電動自動車のモーターの軸受けにも採用されます。

東芝マテリアルは、日本特殊陶業が注力領域として掲げる「環境・エネルギー」と「モビリティ」、「医療」と「情報通信」でも技術を有します。連結すればシナジーが期待されるでしょう。

現状のところ、非内燃機関事業の強化は道半ばです。2024年3月期の収益は1091億円と、当面の目標である1500億円(2025年3月期)には開きがあります。とは言え、2025年3月期に最終年度を迎える中期経営計画の目標値を1年前倒しで達成している日本特殊陶業。東芝マテリアルの子会社化で事業ポートフォリオの転換に弾みをつける狙いです。株式の譲渡は2025年5月末を予定しています。

文/若山卓也(わかやまFPサービス)

若山 卓也/金融ライター/証券外務員1種

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

外部リンク

- 三菱HCキャピタル【8593】“26期連続増配”達成なるか 配当利回り4%、好調は今後も続くのか

- 双日【2768】株価はなぜ安い? 業績は? 上場来高値から下落で配当利回り4.8% 注目指標「DOE」導入で”累進配当”めざす株主還元強化は狙い目か

- 知る人ぞ知る「INPEX」株価は5年で2倍、今後どうなる? 2四半期連続「上方修正」の今期、増配&自社株買いも実施 業績とリスクに迫る

- USスチール買収で注目、「日本製鉄」株価5年で2倍、配当利回り5%に上昇の理由は? 事業再編で費用先行も利益率の改善が進む今後

- 【70代】金融資産保有額ランキング 「3000万円以上」持っている世帯はどのくらいなのか?

この記事に関連するニュース

-

三菱HCキャピタル【8593】“26期連続増配”達成なるか 配当利回り4%、好調は今後も続くのか

Finasee / 2025年1月6日 6時0分

-

コロナ禍から大復活!? ANAホールディングスの今期の業績は…投資するなら「株式一択」なのか?

Finasee / 2024年12月27日 8時0分

-

過去には2期で計4600億円もの赤字を計上……日本航空(JAL)の現在は?株式以外で投資するなら?

Finasee / 2024年12月24日 8時0分

-

コマツ【6301】株価が高値から下落の今後は? 配当利回り3.9%に 減益見込みも競合差し置き「上方修正」した“独自の理由”に迫る

Finasee / 2024年12月23日 6時0分

-

積水ハウス【1928】5年で株価1.5倍 4期連続最高益見込み、「下限配当」導入で注目高まる

Finasee / 2024年12月16日 6時0分

ランキング

-

1東京株式市場はほぼ全面安…日経平均株価、終値は3万8474円

読売新聞 / 2025年1月14日 15時43分

-

2宝塚歌劇団が法人化し「株式会社」へ 今年7月をめど 6年目以降の劇団員も「雇用契約」へ移行 取締役の過半数を社外出身者に「透明性高い組織の構築を目指す」

MBSニュース / 2025年1月14日 17時20分

-

3豊田章男会長の"未来予測"がついに現実のものに…トヨタが「世界一の半導体企業」と提携する重要な意味

プレジデントオンライン / 2025年1月14日 9時15分

-

4携帯ショップ「空白地域」対策、小型バス巡回や役場会議室に無人店舗…人手不足・過疎化で閉店増

読売新聞 / 2025年1月14日 7時5分

-

5「ホンダが本当に欲しいのは三菱自動車」日産との経営統合が“相思相愛”と到底言えそうにない理由

文春オンライン / 2025年1月14日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください