お金は知っている 「円安利上げ」しか考えぬ植田日銀 家計や中小・零細企業にとっては百害あって一利なし 正解は「リパトリ減税」

zakzak by夕刊フジ / 2024年5月10日 6時30分

(夕刊フジ)

外国為替市場での重なる覆面介入でも円安が止まらない。だが、財務省、日銀は円安阻止のための正解には背を向ける。

愚策の極みは、植田和男日銀総裁による度重なる利上げ前のめり発言だ。植田氏は8日の衆院財務金融委員会で、「為替相場は経済・物価に重大な影響を与え得る」「金融政策上の対応が必要になる」と踏み込んだ。前日に同様の見方を岸田文雄首相にも伝えている。植田氏は3月19日の金融政策決定会合でマイナス金利解除など大規模金融緩和政策撤廃決定後、円安に対して利上げで臨む姿勢を重ねて示してきたが、現実にはその発言のたびに為替投機が勢いづく始末である。

財務省のほうは、4月17日に米ワシントンで開かれた主要7カ国(G7)財務相・中央銀行総裁会議で、7年前のG7共同声明を引っ張り出して「為替の過度な変動は経済に悪影響を与える」との見方を米国にも同意させた。そして連休の4月29日に5兆円規模、5月2日には3・5兆円規模と目されるドル売り、円買いの覆面市場介入に踏み切ったと見込まれる。介入効果がほんの一時的に終わるとみるや、今度は日銀の出番とばかりに植田総裁が前にも増して利上げに意欲を見せるわけである。円安をもたらす最大の要因が日米の金利差にあると見込み、利上げで円売り投機を抑えられるという皮算用なのだろう。

日米金利差は政策金利に従う短期の市場金利で5%を優に超える。家計消費を左右する実質可処分所得が前年同期を下回り、慢性的な需要不足が続く中では日銀による小幅な利上げが関の山である。現実に、日銀が3月下旬に政策金利をマイナス0・1%からプラス0・1%に引き上げても、日米短期金利差は4月、前月に比べて0・08%程度縮小したのにとどまり、円安は加速してきた。

仮にだが、1%を超える大幅利上げに踏み切れば、投機筋に衝撃を与えられるかもしれない。その場合は変動型住宅ローンなど消費者向け、あるいは中小零細企業向けの貸し出し金利を大幅に上昇させ、日本経済は再び深刻なデフレ不況に舞い戻ってしまう。小幅利上げでも大幅な収益を挙げられるのは0・1%の短期金利上昇だけでも1日で20億円近い収益増が見込める金融業界だけであり、一般の家計や中小・零細企業はその分負担がかさむだけで、百害あって一利なしである。

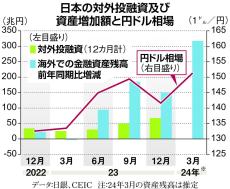

円安進行阻止の決め手は別にある。グラフは日本からの年間の対外投融資と在外金融資産残高の前年比増加額を円ドル相場と対比させている。一目瞭然、円安とともに資産は急膨張している。3月の円ドル相場からすれば、今年3月の資産は円換算で1600兆円を超え、前年同期比で300兆円以上も増えることになりそうだ。この円安がもたらす莫大(ばくだい)な在外資産膨張分について本国還流(リパトリエーション、略してリパトリ)を促せばよい。本欄で繰り返すが、岸田政権が「リパトリ減税」に踏み切れば、たちまち円安は止まるだろう。 (産経新聞特別記者)

この記事に関連するニュース

-

植田日銀に強まる利上げ圧力 政府の介入も円安歯止め効果限定的

財界オンライン / 2024年5月17日 21時0分

-

1ドル=160円突破後の「連続介入」で円安一服、米早期利下げや日銀利上げの思惑でドル上値重い展開も

トウシル / 2024年5月8日 16時0分

-

インタビュー:29日のドル/円急落、為替介入した可能性高い=古沢元財務官

ロイター / 2024年4月30日 20時41分

-

円買い介入!?円安を止める3つの条件

トウシル / 2024年4月30日 15時53分

-

1ドル=158円突破! 利上げにビビる植田日銀では「円安地獄」は止まらない

日刊ゲンダイDIGITAL / 2024年4月27日 14時32分

ランキング

-

1だからトヨタは「全方位戦略」を貫いた…「富裕層のシンボル」テスラがここにきて大失速しているワケ

プレジデントオンライン / 2024年5月20日 9時15分

-

2やがて太陽光パネル"大量廃棄の波"が押し寄せる…地銀の「電力子会社設立ブーム」に潜むリスク

プレジデントオンライン / 2024年5月20日 10時15分

-

3再送-米アップル、薄型iPhoneを開発 25年に発売か=報道

ロイター / 2024年5月20日 8時30分

-

4ドライブスルー中古車査定が登場…強みは「スピードと会話の短縮」

レスポンス / 2024年5月20日 19時30分

-

5医師が推薦!「おやつ」はむしろ食べたほうがいい… 大谷翔平も実践していた理想のおやつとは?

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月20日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください