インド政府「景気支援策を強化」しかし、刺激策は見送りーHSBC投信

Global News Asia / 2019年9月7日 7時15分

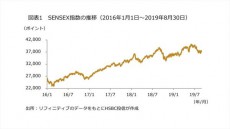

図表1

2019年9月6日、HSBC投信は、インド政府は景気支援策を強化するも、全面的な刺激策は見送りへと題するレポートを伝えた。

(レポート)モディ政権は、8月末に2019年4-6月期国内総生産(GDP)成長率が発表されるのを前に、景気支援策を相次いで打ち出した。4-6月期の成長率は結局、前年同期比+5.0%と、2013年以来最も低い水準となった。

政府は、この数カ月間、成長率を押し下げ、投資家の信認を後退させている諸問題の軽減に取り組む姿勢を強調した。今回発表された政策案には、2019年度(2019年4月-2020年3月)予算案に盛り込まれていた外国人投資家に対する追加課税案の撤回、流動性の拡大、最近の景気減速で特に大きな影響を受けているセクターの支援、景気回復への貢献が期待される産業の後押しなどが含まれている。この政府の支援策に対する市場の反応は分かれている。一部投資家は政府が全面的な景気刺激策を打ち出すことを引き続き期待しているが、他方で、これまで明らかにされた支援策がインドの財政を著しく圧迫する内容ではないことに安堵している向きもある。

インド準備銀行(中央銀行)は8月7日の金融政策会合で、2019年に入り4会合連続の利下げを決定した。利下げ幅は市場の予想(0.25%)を上回る異例ともいうべき0.35%であった。これで、2019年だけですでに政策金利を合計1.10%引き下げたことになる。中央銀行は「緩和的」金融スタンスを維持する一方、物価上昇率は目標の範囲内に収まる見通しであると発表した。同時に、総需要の拡大、特に民間投資の増大が、経済成長への懸念に対応する最優先課題であることを強調した。この声明を受けて、中央銀行のさらなる利下げへの期待が膨らんでいる。

利下げ効果が実体経済に十分に波及していないことは事実であり、政府は声明で「各銀行は貸出金利を政策金利であるレポ金利に連動させることに合意した」と強調したものの、中央銀行による利下げが個人や法人向けの貸出金利に及ぼす影響は限定的にとどまると見られている。

政府は8月23日、低迷する需要の喚起と市場心理の改善を図るため、自動車、中小企業、ノンバンク金融事業会社(NBFC)、銀行、インフラなど特定セクターを対象とする支援策を発表した。すでに支援策が導入されていた住宅及び不動産セクターについても、追加支援策を約束した。

-

-

- 1

- 2

-

この記事に関連するニュース

ランキング

複数ページをまたぐ記事です

記事の最終ページでミッション達成してください