家を売るしかない…住宅ローンが返済不能になったとき、家族の生活と人生を守るためにやっておくべき「たった一つのこと」【専門家が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月8日 11時15分

(※写真はイメージです/PIXTA)

月々の返済額をおさえられるボーナス払いですが、リスクはつきものです。しかし、「資金計画さえしっかりしていれば家族の生活と人生を守ることができる」と、『住宅破産』(エムディエヌコーポレーション)著者の千日太郎氏はいいます。ボーナス減により住宅ローン返済が払えなくなり、八方ふさがりとなってしまった41歳男性の事例をもとに、詳しくみていきましょう。

住宅ローン返済が困難になる人の特徴

(1)頭金はほとんど入れずにフルローンで新築住宅を購入した(2)毎月の返済を軽減するためボーナス払いにした

(3)10年で1,000万円の貯金ができなかった、あるいは貯金ができる気がしない

これらは住宅ローンの返済継続、又は完済が困難になるリスクがある人の典型例です。わたしのもとに相談があった、飲食店チェーンに勤務する41歳の男性の事例で解説します。

コロナ禍のボーナス減が痛手に…娘は短大を退学か

《2年前に3,500万円ほどで首都圏の建売り住宅を購入しました。頭金ゼロのフルローン、月々のローンの支払いは約8万円。年2回のボーナス月には追加で10万円位を支払っていました。

2020年、新型コロナの影響で月30万円ほどの給与が3分の2にカットされました。それまでの浪費が祟って生活がカツカツになったところに、夏のボーナスも5割カットで冬のボーナスはゼロとなり、いよいよ住宅ローンが払えなくなってしまいました。このボーナスゼロでとどめを刺された感じです。年末には娘の短大の学費も払えなくなり……、本人は退学すると言っていますが何とか卒業させてやりたいと思っています。

コロナの影響によって、住宅ローンの支払いが困難になった人々に向けて、金融庁は積極的に相談するよう呼びかけ、同時に金融機関には猶予などの配慮をするよう求めています。

しかし、金融機関が提案するプランはボーナス払いをやめることと、半年だけ利息分のみの支払いとして元本返済を猶予するなどであり、元本を削減してくれるものではありませんでした。

金融機関の提案は基本的に収入が回復することが前提にあります。すでに金策が尽き、2021年の第3波で先行きが真っ暗となり、半年後に支払いを再開できるはずがないと思うと、やはり今の持ち家はあきらめるしかないと思います。

家を売るため一社査定に出してみましたが、購入時より1,000万円近く安くなっていました。不動産の担当者からは「売るならできるだけ早く売る方がいいです、現実を見てください」と言われています……進むも地獄、退くも地獄です……》

住宅ローンとは何か? と問われたら、わたしは「毎月決まったお金を35年420回銀行に払うこと」だと答えます。これが住宅ローンを組む人にとってのリアルだからです。しかし中にはこの方のように本当は続けたいのに、売却せざるを得ない事態に見舞われてしまうことはあり得ます。

家族の生活と人生を守るために買うマイホームですが、その性能にはハード面とソフト面があります。資産としての家はいわばハードです。たとえハード面の家を売却することになったとしても、ソフト面である資金計画さえしっかりしていれば家族の生活と人生を守ることができます。ぜひこの実例を通じてその重要性を認識してください。

「オーバーローン」を確認する方法は?

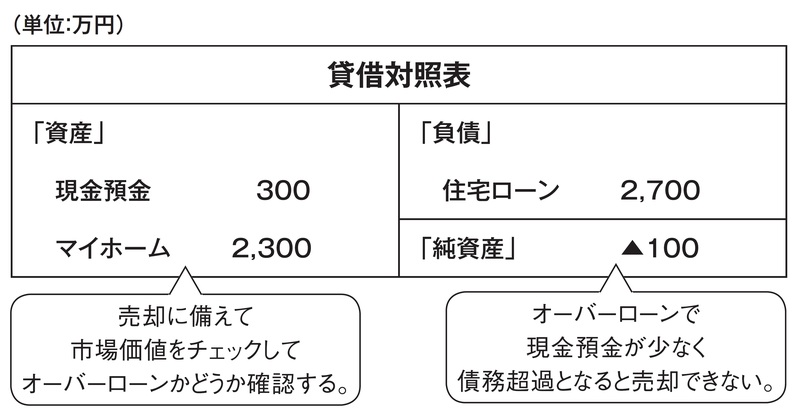

(1)の頭金ほとんど入れずにフルローンで新築住宅を購入した場合、最初のうちはオーバーローンとなっているため、売却すると事例のような状態になる可能性が高いのです。そのため、ある程度頭金を入れることが対策となります。過去にフルローンで購入した人はどれだけオーバーローンとなっているか? 定期的に貸借対照表を作成してチェックすることをお勧めします。

この事例[図表1]では住宅ローン2,700万円に対してマイホームの市場価値が2,300万円ですので、オーバーローンです。さらに「純資産」がマイナスの債務超過になっているので、オーバーローンを解消して売却することができません。あと100万円+αは貯金を増やさなければ危険だということが分かります。

さらに、2年前の購入時から1,000万円近く安くなっていたとのことですが、複数の不動産会社に査定を出すべきだ、とアドバイスしました。同じ不動産会社でも担当者によって査定能力には違いがあり、結構な差が出ることがあります。さらに5社ほど査定に出した結果、最高値と最低値の差は800万円ほどあったそうです。

八方ふさがりになると、どうしても視野が狭くなります。もしかしたら最初の業者はご相談者の窮状を見て、即金で安く買い取って転売しようと考えていたのかもしれません。普段から自分の家の相場をある程度把握しておくことで、想定外のピンチに役立つのです。

(2)の毎月の返済を軽減するためボーナス払いにしている人は、もしボーナスが出なかったときに返済が滞ってしまう可能性が高い傾向があります。任意売却となった場合を想定して、定期的に貸借対照表を作成してシミュレーションしておくことをお勧めします。

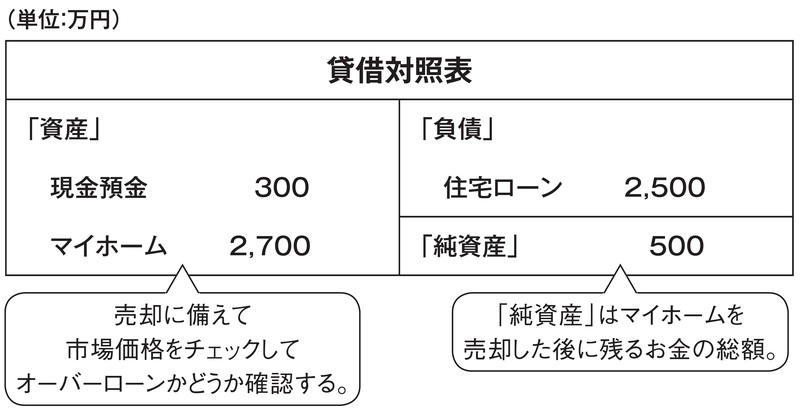

マイホームの市場価値が住宅ローンを上回っていれば、売却して住宅ローンを完済した後にお金が残ります。「純資産」の金額はマイホームを売却した後に残るお金の総額です。ただし、売却には抵当権を外すための登録免許税や仲介手数料が必要ですので、それらの金額は差し引かれます。

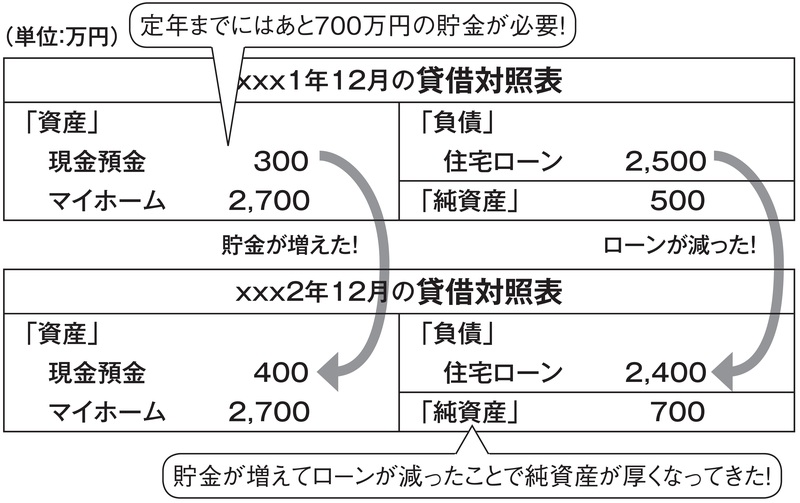

(3)の10年で1,000万円の貯金ができなかった、あるいは貯金ができる気がしない人は、定年時の住宅ローン完済が危なくなり、老後破産してしまうリスクが上がります。老後破産のリスクを「視える化」するために、定期的に貸借対照表を作成してシミュレーションすることをお勧めします。

[図表3]の貸借対照表はオーバーローンになっておらず、債務超過でありません。しかし現役のうちに定年時の住宅ローン残高である1,000万円まで貯蓄できなければ完済できないということが分かります。年に1回のペースで貸借対照表を作り、去年と比較し進捗をチェックしていくことで、計画的に貯蓄する動機付けにもなります。

千日 太郎

オフィス千日 代表社員

外部リンク

この記事に関連するニュース

-

27歳貯金1100万円。4000万円の物件を買っても大丈夫でしょうか?

オールアバウト / 2024年4月28日 20時5分

-

定年後も返済額「月13万円」だと…!? コツコツ働いてきた日本の平均的サラリーマン「60歳で破産」に現実味!?のワケ【住宅ローンの落とし穴】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 9時0分

-

46歳一人暮らし。60歳までの住宅ローン完済と、破産した母と妹のことを相談したい

オールアバウト / 2024年4月24日 22時20分

-

離婚を考えています…世帯年収「1,000万円」新婚2年目の30代サラリーマン夫婦、マイホームの夢を語る妻に放った夫の「驚愕のひと言」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 7時15分

-

Q. 「住宅ローン金利が上がって破産者が相次ぐ」と聞きました。対策はありますか?

オールアバウト / 2024年4月8日 21時40分

ランキング

-

1一時1ドル=160円台突破も一転154円台 “為替介入”の見方広がる 神田財務官「いつでも対応できる準備をしている」と市場けん制

日テレNEWS NNN / 2024年4月29日 20時16分

-

2中国、日本の輸出規制案は通常貿易に悪影響 「企業の正当な権利守る」

ロイター / 2024年4月29日 16時6分

-

3失業率3月は2.6%で横ばい、有効求人倍率1.28倍で0.02ポイント上昇

ロイター / 2024年4月30日 9時31分

-

4メニューたった3種類で急成長「鰻の成瀬」 東京チカラめし、いきなり!ステーキを反面教師にできるか

ITmedia ビジネスオンライン / 2024年4月29日 6時15分

-

5円急騰、市場に介入観測=財務官、実施明言せず―「投機による変動、看過し難い」

時事通信 / 2024年4月29日 19時33分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください