米国株でなによりも懸念される「金利対比の割高感」【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 9時45分

(※写真はイメージです/PIXTA)

本記事は、マネックス証券株式会社が2024年4月5日に公開したレポートを転載したものです。

本記事のポイント

・日経平均の本日(2024年4月5日)の下げは調整局面の動き ・米国株相場、金利対比の割高感はハイテクバブル当時なみ ・足元一番のリスクは利下げの道筋が見えないこと日経平均の本日の下げは調整局面の動き

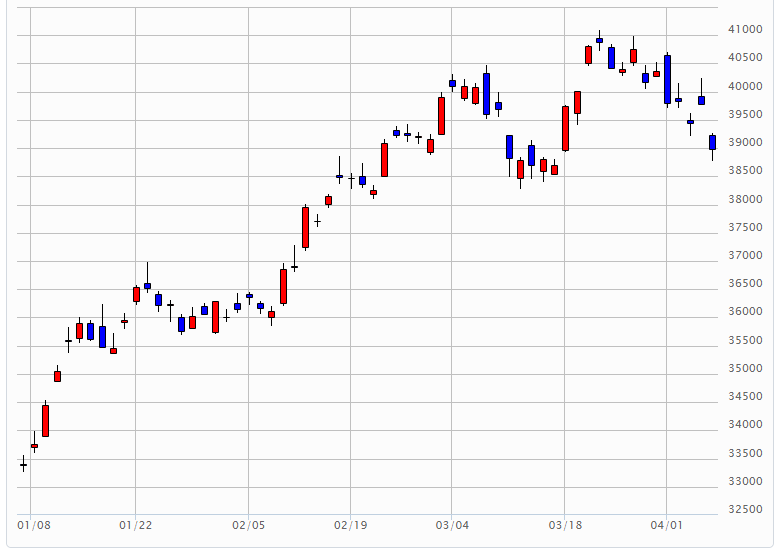

日経平均の下げがきつい。今日の前場で日経平均は下げ幅を拡大し、取引時間中としては3月18日以来、約3週間ぶりに節目の3万9,000円を下回り、下げ幅は一時1,000円に迫る場面があった。

しかし、想定の範囲である。ストラテジーレポートでは、これまで「目先ピーク 日柄調整へ」「ファンダメンタルズ面の乖離是正を待つ局面」「さすがに一服、そろそろ戦略変更の時期」「エクスポージャーを少し落とす」などと述べてきた。そのとおりの展開となっている。

今日の下げは米国株の急落に引きずられて大きなものになっているが、仮に米国株の下げがなかったとしても、日本株は調整局面の動きをしていたであろう。

米国株相場、金利対比の割高感はハイテクバブル当時なみ

目先のリスクは中東情勢、それに絡む原油相場など外部環境だ。特に米国株相場が現水準を維持できるかという点が大きな懸念材料である。

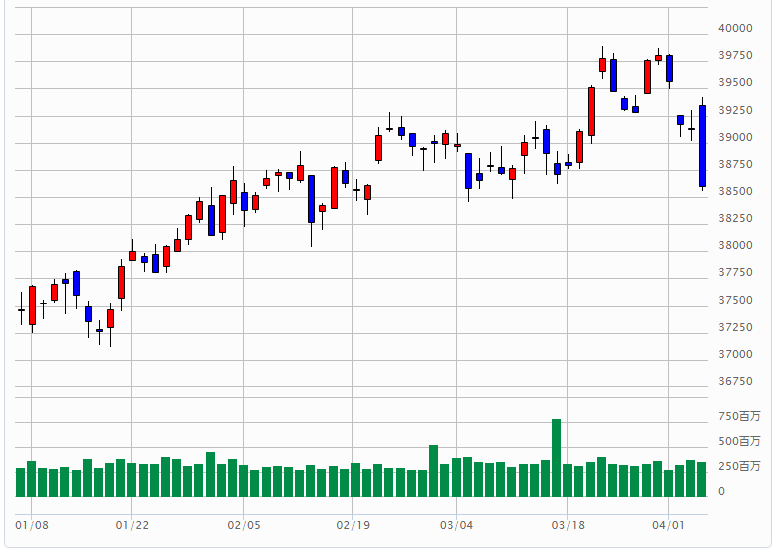

ダウ平均のチャートを見ると、年初から順調に上げてきたが、3万9,000ドルを超えたあたりで上値が重くなり、しばらく横ばい推移が続いたが、3月下旬に一気に上放れて28日には3万9,807ドルと最高値をつけにいった。ところが、そこで短期ダブルトップの形で天井を打ち、そして昨日の大幅陰線での下落となった。チャートの形は非常によろしくない。

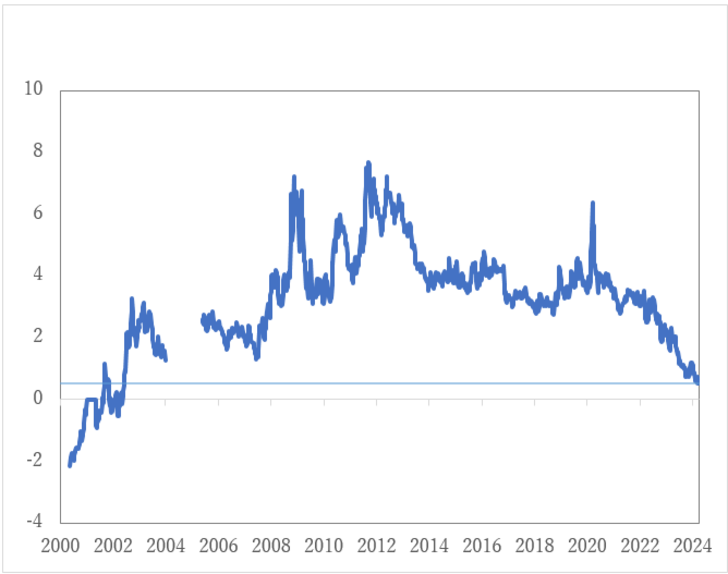

米国株でなによりも懸念されるのが金利対比の割高感である。S&P500の12ヵ月先予想益利回りと10年債利回りの差であるイールドスプレッドは、0.53%まで縮小した。これは2002年6月以来の水準である。つまり、米国株最大のバブル相場だったハイテクバブルのころ以来のバリュエーションとなっているわけだ。

これは以前からマーケットで議論され、当レポートでも指摘してきたことである。これについては、さまざまな見解があり、なかでもマグニフィセント7が引っ張る相場は、これまでと同じ次元では語れないという説に、一定の説得感があった。

しかし、その「7」のうち、テスラはすでに凋落が激しい。アップルも年初からは下落基調で過去1年の株価はダブルトップを形成している。アルファベットも過去半年ではS&P500に劣後する。マグニフィセント7の威光も陰りが見えてきたようだ。

こうなると、エヌビディア1社が引っ張る相場とはいわないまでも、AIブームによる割高感が否定しきれなくなる。

足元一番のリスクは利下げの道筋が見えないこと

Finacial Timesのグローバル・ビジネス・コラムニスト、ラナ・フォルーハーの記事によれば、「米市場調査会社カレンシー・リサーチ・アソシエイツは2月の報告書で、エヌビディアのいまの株価は今後4,500年間、配当を出し続けなければ正当化できないと指摘した」という。どういう前提によるモデルかがわからないので、なんともいえないが、そのような見方があるのも事実ということである。

相場全体にせよ、個別株にせよ、バリュエーションの議論は難しい。いかようにも解釈できる、言い換えれば絶対的な正解がないからだ。

しかし、われわれがこれまで過去に参考にしてきた「常識的な」尺度というものはある。それに照らせばいまの米国株の金利対比のバリュエーションは割高である。This Time Is Different という声はあっても、である。

この状況を解消するには、FED(連邦準備制度)の利下げの道筋が見えることだが、それが一向に見えなくなってしまっているという点が、足元の一番のリスクである。

広木 隆

マネックス証券株式会社

チーフ・ストラテジスト 執行役員

外部リンク

この記事に関連するニュース

-

中東緊迫化で日経平均急落。静観が賢明…「すぐには戻らない」といえるワケ【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月23日 9時45分

-

AIバブル崩壊でまだ下がる!?今週の米巨大IT企業決算で市場心理好転も?

トウシル / 2024年4月22日 13時8分

-

アングル:日経平均1300円安、背景に3つの潮目変化 市場心理が一転

ロイター / 2024年4月19日 17時28分

-

日経平均、「上値の重さ」の根本原因。今後の展開は【ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月16日 9時45分

-

相場展望4月4日号 米国株: インフレ再加速・金利上昇に入ったと予想、米国株割高意識 日本株: 期初の下落は想定通り、今週後半は反発予想、問題はその後

財経新聞 / 2024年4月4日 11時54分

ランキング

-

1政府・日銀 “不意打ち”為替介入か 早朝に一時4円超円高に

TBS NEWS DIG Powered by JNN / 2024年5月2日 16時53分

-

2「わらび餅」に外国人殺到! とろ~り伸びる進化形も、海外では専門店オープン【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年5月2日 21時50分

-

3Googleの「約束破り」が示す検索市場の"危うさ" ヤフーへの技術提供制限で公取委が初の処分

東洋経済オンライン / 2024年5月2日 8時20分

-

4岸田首相、AIルールで国際枠組み=OECD演説、東南アジア連携訴え

時事通信 / 2024年5月2日 19時15分

-

5「グリコ出荷停止騒動」6月へ再開延期の切実事情 店頭の「プッチンプリン」が約2カ月消える背景

東洋経済オンライン / 2024年5月2日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください