国が「投資を強く推奨する」ほど、時代は変わった…国が提案する資産形成の選択肢「新NISA」ってどんなもの?【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月14日 13時15分

(画像はイメージです/PIXTA)

伸び悩む給料に、急速なインフレ…。とうとう国が「投資による資産形成」を促す時代になりました。国が推奨する選択肢に「新NISA」がありますが、一体どのようなものなのでしょうか。改めておさらいします。本連載は、FP資格を保有する経済ジャーナリストの酒井富士子氏の著書『マンガと図解でよくわかる新NISA&iDeCo&ふるさと納税[増補改訂2版]』(インプレス)より一部を抜粋・再編集したものです。

物価高の時代、資産づくりには「投資」を組み合わせよう

◆インフレ時代の資産形成には投資が必要

毎月お給料をもらい、さほど無駄遣いをしているわけではないのに、なぜか思ったほどお金が貯まらない…と思っている人もいることでしょう。

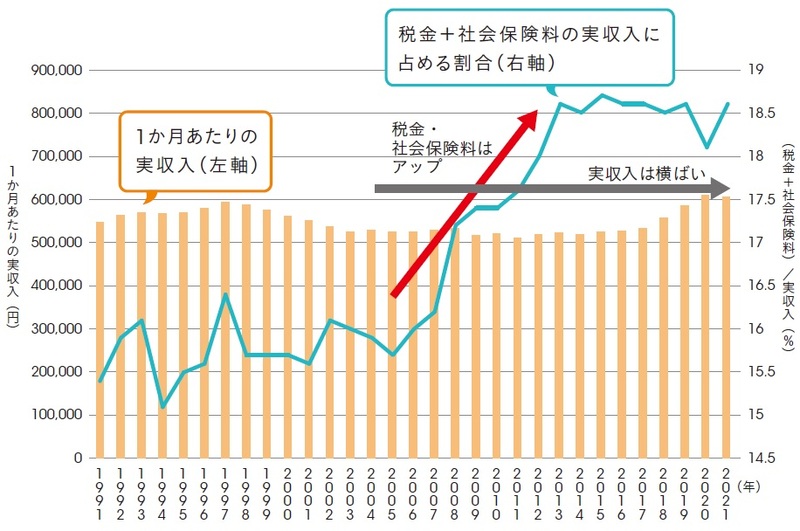

実は、日本人の実収入はこの数年でようやく上昇の兆しが見えてきたものの、長い間横ばい状態が続いています。これに追い打ちをかけているのが、税金と社会保険料の負担割合の上昇です。実収入は大きく増えないのにもかかわらず、税金などの負担は増えているため、手取り収入は減っていることになるのです。

さらには、日本でもインフレの波が押し寄せており、ここ最近の物価の著しい上昇に頭を悩ませている人も多いはず。貯蓄ができない人が増えていても不思議ではありません。こうした社会変化から、お金が貯めにくい時代になっているといえます。

物価上昇の局面では、相対的にお金の価値が下がるため、資産のすべてを預貯金に委ねてしまうと、資産が目減りするリスクが大きくなります。そのようなリスクに対応するには、投資によって資産形成を行い、お金を増やしていく必要があるわけです。

個人の投資による資産形成を促すため、国はNISAやiDeCoといった非課税制度の利用を強く推奨しています。2024年から、これまで以上に使い勝手が増した新しいNISAもスタートしました。大切な資産を守るという意味でも、インフレ時代の新たな資産形成法として、今こそ投資を始めてみてはいかがでしょうか。

◆収入は横ばい・負担増で手取り収入は減っている

「グラフを見ると、30年間実収入はほとんど増えていないんだね…」

「少子化・高齢化が進むと、さらに税金や社会保険料の負担が増えるかもしれないね…」

物価が上昇するとお金の価値が下がります。それに対応するには、現金でなく株式などの金融資産で持つことが必要になります。

新NISAの「6つのすごいところ」とは?

◆年間360万円の非課税枠で、一生涯保有OK

これまで以上に使い勝手がアップした新NISA。まずは知っておきたい6つのポイントを、図表2の①〜⑥の順に見ていきましょう。

①新NISAの非課税投資期間は一生涯(無期限)です。それによって、ライフステージに合わせて柔軟に積立投資が行えるようになりました。

②新NISAでは、制度が恒久化され、期限を気にする必要もなくなるため、好きなタイミングでいつでも口座開設できるようになりました。

③「つみたて投資枠」と「成長投資枠」を1つの口座で併用することができます。そのため、つみたて投資枠で投資信託の積立投資を行いながら、成長投資枠では株式投資にチャレンジするなど、幅広い活用方法が可能になります。

④非課税投資枠が大幅に拡大され、つみたて投資枠では年間120万円、成長投資枠では年間240万円まで非課税で投資することができるようになりました。

⑤非課税保有限度額が拡大され、生涯にわたって1800万円(うち成長投資枠は1200万円)まで非課税で投資することができるようになりました。新NISAの節税メリットをこれまで以上に享受できます。

⑥新NISAでは非課税枠の再利用ができる点も大きな特徴。商品を売却するとその分が非課税枠として復活します。

※ 本連載では、旧NISAと比較する場合は「新NISA」「新しいNISA」などと表記しています。公式ではたんに「NISA」と呼ばれていますが、わかりやすさを重視して文脈に応じて使い分けています。

酒井 富士子 経済ジャーナリスト、FP

外部リンク

- 「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

- 非課税のはずが…銀行員の勧めで「新NISA」を始めた年収1,000万円の40代夫婦、知らぬ間に「脱税」!? その原因とは【税理士の指摘】

- 新NISA〈毎月30万円積立→最短5年で投資上限枠を達成〉という40歳・会社経営者の“野望”を打ち砕く「まさかの落とし穴」【投資家YouTuberが解説】

- 定年後は家でダラダラ過ごす年金16万円、65歳の元サラリーマン。「退職金と貯金で2,500万円だし、出不精・倹約家だから大丈夫」と思いきや…老後破産となったワケ【FPが解説】

- 新NISA、なに買う?「シンプル・手数料格安」で「効率よく資産を増やす」選び方のキホン【CFPが解説】

この記事に関連するニュース

-

新旧NISA、つみたて投資枠と成長投資枠、どちらの売却を優先するべき?

MONEYPLUS / 2024年4月30日 18時0分

-

株が暴落してもこれだけはやってはいけない…"神改正"の新NISAで投資初心者に一番多い「危険すぎる勘違い」

プレジデントオンライン / 2024年4月29日 9時15分

-

「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

今年50歳で、貯金は「1000万円」です。今からでもこの貯金をNISAに回すべきでしょうか?

ファイナンシャルフィールド / 2024年4月18日 4時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

ランキング

-

1円下落、一時158円台に迫る 介入観測後も円安止まらず

共同通信 / 2024年5月1日 18時30分

-

2「テーマパーク化した大学」を経たZ世代の不都合 先生と生徒が共犯でうみだす「いい子症候群」

東洋経済オンライン / 2024年5月1日 11時0分

-

3経営者目線 ジム・ロジャーズ氏「今後1年の間に大暴落」を警告 ワタミ来月40周年

zakzak by夕刊フジ / 2024年5月1日 15時30分

-

4観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

-

5チャウヌさんのオリジナルステッカー入り「サブウェイオリジナルステッカーセット」プレゼントキャンペーン

共同通信PRワイヤー / 2024年5月1日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください