46歳で「1億円」を貯めた、節約インフルエンサーが「肝に銘じている」こと

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月27日 17時15分

(※写真はイメージです/PIXTA)

節約生活といえば我慢の連続……。がんばっても誰が褒めてくれる訳でもなく、達成感もイマイチ、モチベーションを保つのが難しいですよね。そんなときは、先人の知恵を借りましょう。今回教えてくれるのは、46歳にして「資産1億円」を築いた、Xフォロワー6.5万人以上(2024年4月17日現在)を誇る節約インフルエンサーの絶対仕事辞めるマン氏。著書から節約がはかどる「ポイ活の裏ワザ」と、肝に銘じている、節約にまつわる名言について教えてくれました。

節約にプリペイドカードの活用をおすすめする、3つの理由

みなさんは現金派ですか、クレジットカード派ですか? 私はプリペイドカード派です!!!

金銭的な話だけに目を向けると、現金よりクレジットカードが100%有利であることは自明です。その理由は、まず支払いを(金利0%で)先延ばしできること。次に客観的な利用履歴が残る決済の確実性。最後に、ポイントなどの還元施策による直接的な利益です。

ここでは3つ目の「ポイント還元」の利点を活かす方法を考えていきたいと思います。

最大限にクレカの「ポイント還元」を活かす方法

クレジットカードのポイント還元とは言わずもがな、購入額の一定割合がポイントとして付与されるサービスですね。たとえば1万円分の買い物で1%、すなわち100ポイントもらえるなどです。この100ポイントは多くの場合100円相当の価値を持ち、次回の買い物に使えるわけです。わずかなものですが、節約がはかどります。ですから、より還元率の高いカードがほしくなります。1.5%なら150ポイント。2%なら200ポイントもらえますからね。ちりも積もれば山となりますが、どうせなら大きめのちりを集めたいところ。

そしてあなたはネットで「クレジットカード 高還元」などと検索し、カラフルでごちゃごちゃしたクレカ紹介アフィリエイトサイトにたどり着き、本当にそれが高還元なのかいまいちよくわからないまま、根負けしてとりあえず1.0~1.2%程度の還元が得られるクレジットカードを申し込むはずです。「だって、新規に作ったら4,000ポイントもくれるって書いてあるからさ。少し得したよな。満足だよ」と。

しかし、ドケチの民は、支出シーンでこの手のクレジットカード(以下、クレカ)を直接使うことはめったにありません。通常はプリペイドカードや各種QRコード決済、電子マネーなどにチャージし、それらを使います。理由は、ポイントを多重取りしたいからです。

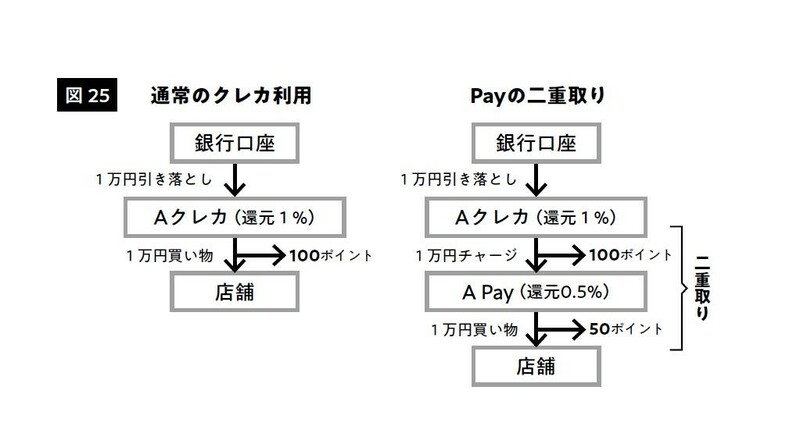

QRコード決済(以下、Pay)が一番わかりやすい例で、実際にやっている人も多いのではないでしょうか。というか意識せずやっている可能性も。お金の流れを図式化すると上図のようになります。間にAPayを挟むことで、さらに50ポイントが得られました。お得ですね。

しかしPayは使える店舗が限られ、自由度は低いです。「使える店が増えています!」と言ってもそうでもないし、ネット決済もカードしか使えないサイトが多いです。そこで役に立つのが、「プリペイドカード」(以下、プリカ)です!

プリペイドカードの使い方と支払いの仕組み

なじみのない方もいると思います。プリカとは、前もってお金をチャージして、その分だけクレジットカード(以下、クレカ)のように使えるカードのこと。プリペイドなので信用上の問題でクレカの審査で落ちてしまう人でもつくれることが多いです。

プリカは、クレカと同様にカード番号、使用期限、裏面のセキュリティコードが付与されており、カードの見た目も区別がつきません。唯一異なるのはカード名義人です。自分の名前ではなく「PREPAID MEMBER」と印字されていることがあります(本名の場合もあります)。

プリカはごく一部の例外を除き、クレカが使える決済シーンなら店舗でもネットでも、同じように使えます。一部の例外とは、年会費のような継続的な支払いなどですね。

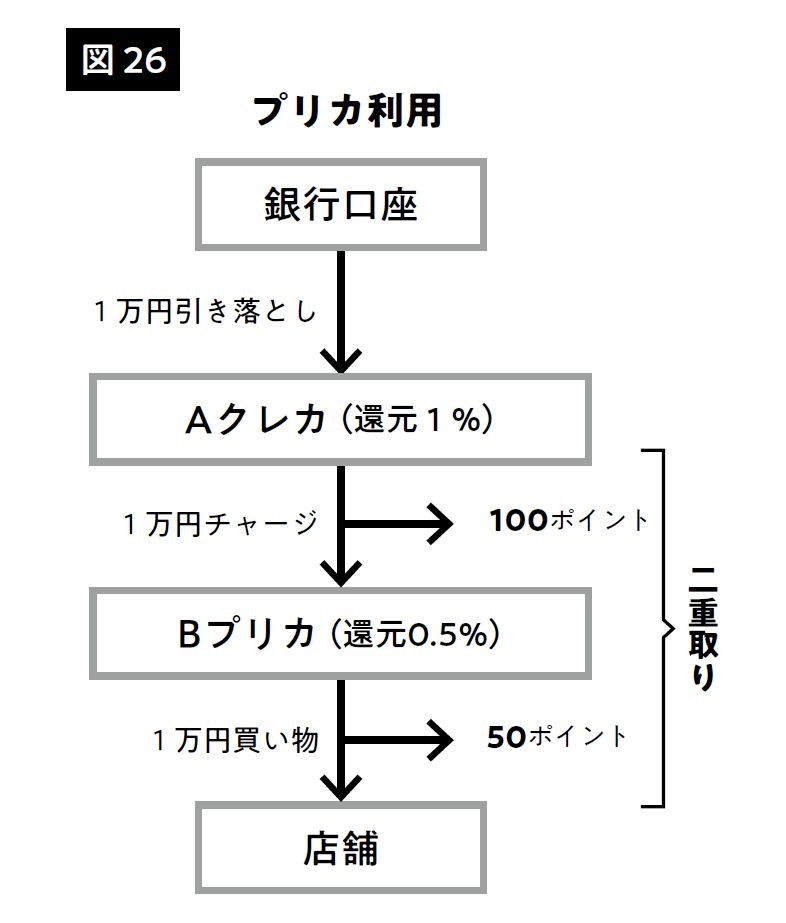

クレカからプリカにお金をチャージして使う場合、その構造は図26のようになります。二重取り構造はそのままに、Payより自由度が高くなります。なぜならプリカはクレカと同様に決済できるので、Payより使える店が多いからです。

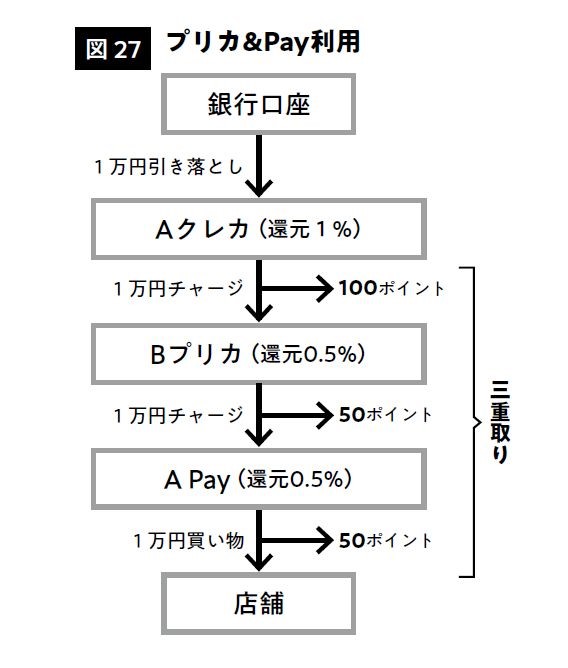

そしてこうなれば当然、あなたは次の図27に思考が至るはずです。

うまくいけば三重取り! しかし実のところ、Aクレカ→Bプリカ、およびBプリカ→APayのチャージにはポイントが付かないこともあります。Aクレカにしてみれば「チャージばっかりするなよ! 店舗で決済してくれないと困るよ!!」と思うんでしょうね。

そこで、特定のプリカチャージにはポイントを付けませんよ、とされていることもあるのでご留意ください。規約のポイント対象外の項目を穴が開くほど読みましょう。付与対象外の他に、システム的にAPayの支払い元にBプリカを設定できない仕様になっていることもあります。この「できる・できない」の仕様はよく変わるので、実際に試してみたり、最新の情報を集めたりして、できる組み合わせを探すしかないです。

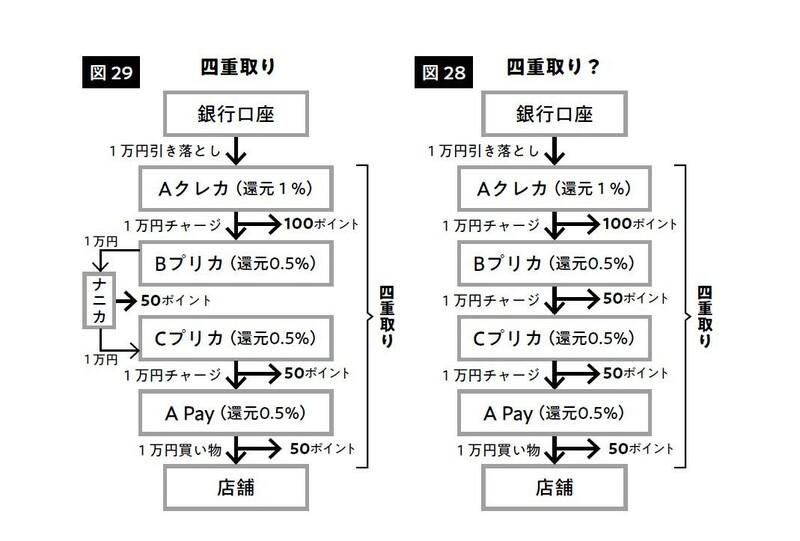

さて、さらに欲深いあなたは、図28のようなことも頭に浮かんだのではないでしょうか。驚異の四重取り! もっともっと連鎖させれば五重取り、六重取りも……。

しかし、これは現実的ではありません。Bプリカ→Cプリカの流れが、まず不可能だからです。プリカからプリカへチャージしようすると、通常は「このカードはチャージに使えません」と出てしまいます。残念でした……。

しかーし! 実はやってやれないことはないんですね。労力はかかりますが、その概念は図29になります。「ナニカ」ってなんだよ! とお思いでしょうが、ナニカはナニカです。

いや、別に意地悪で隠しているわけではないんですよ。アホらしい小ネタなのでめっちゃ書きたいんです。ただ、書籍に書いて多くの人がこれをやりだすと、ナニカの処理に人員が割かれて大変迷惑がかかるお店が出てくるんですね~。そういう事情があって伏せさせていただいております。申し訳ありません……。

まあ、ナニカには少し労力がかかるのであまりお得ってわけでもないんですよ。あなたはそこまでして0.5%がほしいんですか!? という類のものなので気にしないようにしましょう。そんなものが世の中にあるんだな~、ポイント関係の求道者も大変ですね~、というお話でした。

最後に、プリカの重要な使い道をもう一つ。

クレカのキャンペーンで「9月中に決済で、もれなく5%還元! 上限はなんと1万ポイント!」といったものがたまにありますよね。この例ではポイント付与上限が1万ポイントだから、買い物額の上限は10000÷0.05=20万円までです。これはかなりいいキャンペーンですね!

しかし、お得だからといって、あれもこれもと買い物しまくっては、何が何だかわかりません。それこそムダです。完全に乗せられています。

「支出しなければ還元率は100%」この宇宙的名言を肝に銘じておきましょう。

でも、世の中には困った人がいるものなんです。「5%のポイントがほしい! 絶対にほしい! 何も買わずにポイントだけがほしいんだよ!」という信じられないようなワガママ君が。こういう人は、プリカにドーンとチャージしちゃうんです。

先ほどの例では20万円ですね。これで付与上限1万ポイントをゲットです。とりあえずダムのようにお金をプリカに貯めて、あとで必要な支出にゆっくりと使おうということです。

ただし、「プリカへのチャージはポイント付与対象外!」としているキャンペーンもあります。チャージ前にキャンペーン規約を死ぬほど確認することが絶対必須です。

「規約を全部読んだ。これはいける! プリカも絶対に付与対象だ!」となってから慌ててプリカを作っても遅いので、あらかじめ作っておくといいですね。

まとめ

・プリカなら、ポイントをもらえるタイミングが複数ある

・プリカなら、お得キャンペーンのためのお金のストック場所として使える

絶対仕事辞めるマン

外部リンク

- 知らなかった…年金月22万円の66歳男性、年金機構から「年金支給停止」の通知が届いたワケ【CFPの助言】

- 「定年まで働くぞ」年収550万円、会社に尽くした65歳男性の後悔…「64歳11ヵ月」で退職した年収400万円の同期を羨んだワケ【CFPが解説】

- 60代からどう生きるか…“ヨボヨボ老人”にならないため「一番大事なこと」とは【東大医学部卒の医師が解説】

- 年金事務所職員「残念ですが、受給資格がありません」…定年→再雇用で〈年収780万円〉65歳サラリーマン、“会社への恩返し”を後悔したワケ【FPが解説】

- 加給年金?なんだそれ…年金月20万円の66歳・元サラリーマン、ゴルフ場で愕然。国が教えてくれない「申請すればもらえる年金」【FPが解説】

この記事に関連するニュース

-

「Vポイント」お得なキャンペーン全解説 新規の方は絶対読んでほしい

ASCII.jp / 2024年4月30日 7時30分

-

新「Vポイント」の破壊力が凄い。ガスト、すき家で「10%還元になってしまう方法」

日刊SPA! / 2024年4月29日 15時52分

-

生活費を【Vポイント経済圏】にするといくら還元される? どんな人がお得に使えるか調べてみた

MONEYPLUS / 2024年4月22日 11時30分

-

新NISAの「クレカ積立」は本当に得なのか…これから日本人を待ち受ける「NISA貧乏」という悪夢

プレジデントオンライン / 2024年4月13日 12時15分

-

5大ポイント経済圏の強み・弱みを解説! それぞれの経済圏で改善の余地は?(菊地崇仁)

ポイ探ニュース / 2024年4月10日 6時2分

ランキング

-

1「肉も野菜も安い!」ドラッグストア絶好調の理由 物価高で高まる存在感、買収で生鮮食品も導入

東洋経済オンライン / 2024年5月9日 7時0分

-

2ブラザー社長「信頼関係を築くことは見込めない」…ローランドDGへのTOBを事実上断念

読売新聞 / 2024年5月9日 18時11分

-

3通販のニッセンを売却=41億円で歯愛メディカルに―セブン&アイ

時事通信 / 2024年5月9日 18時17分

-

4米検察当局がテスラを調査 報道、詐欺行為の疑いで

共同通信 / 2024年5月9日 6時5分

-

5「私の好きだった人はもういない」30代女性が“自己中すぎる夫”と別れを決意した「決定的な瞬間」

Finasee / 2024年5月9日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください