投資で大きく負けないために知っておきたい、ファンド運用における「為替リスク」の考え方【資産運用のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月25日 8時15分

(※写真はイメージです/PIXTA)

環境や構造の変化によって為替にも影響が及びます。本記事では、ファンド運用における為替リスクについて「大きく負けない運用」を実践する本庄正人氏(キャピタル アセットマネジメント株式会社)が詳しく解説します。

為替リスクに対するこれまでの機関投資家の態度

年金基金や大規模法人の資産運用担当として、1980年代の後半から主に米国株式を中心に外国証券投資に携わってきた者としては、外国為替の相場変動や取引そのものについて、いつも特別の思いが伴います。その当時(1988年頃から)が円の資金から海外の証券へ投資することが本格化した時期だったと記憶します。海外の証券に投資することは、即ちUSドル、英国ポンドはじめ多様な外国為替市場に出て行って為替取引を行うことになります。

また、1980年代後半から2000年代にかけては趨勢的に円が他の先進国通貨に対して高かったため、「為替ヘッジ」が極めて一般的であったと思います。現在と同じく円は常にプレミアム通貨、USドルはディスカウント通貨でしたから(日本の金利は低く、米国の金利は高い)双方の短期金利差プラスベーシス・コストがヘッジのコストです。米国は高金利の時代でしたから、まずは債券投資が有望と思われていました。そして、海外投資にはヘッジのオペレーションが付き物でした。ヘッジコストを上回る、少なくとも損をしないヘッジ手法は無いものかと様々な模索をしました。

何らかの形でヘッジをしない限り債券にしろ株式にしろ、海外に投資することは、その国の為替に投資することを意味します。従って、投資の見返りであるリターンも現地通貨建てと円建ての両方が存在します。勿論国内の投資家にとって重要なのは円のリターンです。

一方で財の世界、即ち貿易においては、日本製の自動車、電機、電子製品が、その商品性や革新性が高く評価され世界中で売れまくっていた頃でした。稼いだドルを円に転換するため、為替相場は短期的にも中長期でも円高バイアスがかかっていました。中高生の頃に習ったように原材料を輸入し、付加価値を付けて海外市場に販売する(輸出、加工貿易)のが、技術的優位性と価格競争力を保てる限りは最良のビジネスモデルでした。

また、1980年代後半は、証券の世界では日本株式こそが過去何年間にもわたり他の先進国市場をアウトパフォームし、主要な年金基金向けのアセットアロケーションの提案では国内株式を規制上限いっぱいの30%と位置付けることが常でした(1995年までは、いわゆる5・3・3・2規制と言われた年金資産に関するアセットアロケーション上の規制があったのです。安全資産(元本保証資産)の比率を5割以上、国内株式の比率を3割以下、外貨建資産の比率を3割以下、土地等不動産の比率を2割以下にするというものでした)。

年金基金等多くのアセットオーナーはCB(国内の転換社債)をも戦略的なアロケーションとして位置づけていたように記憶します。外貨建て証券はと言えば多くのオーナーで外国債券が5%、外国株式は3%程度という限界的な位置づけの資産でした。

現在、国民の年金資産を運用するGPIF(年金積立金管理運用独立行政法人)の長期的な資産配分が国内、外国の株式を合わせて50%程度とされていることを考えますと、時代の変化(投資理論の成熟とリスク管理の進歩)を感じます。

海外への直接投資ないし証券投資は、物に例えると円を輸出して外貨を輸入(購入)するという行為です。従って、物とサービスの収支である経常収支が均衡していれば海外への投資は円安要因となり得ます。2010年までは圧倒的な貿易黒字が趨勢的な円高を招いていた訳ですが、2011年の東日本大震災と2013年から始まったアベノミクスによる量的・質的金融緩和によって円・USドル為替レートの趨勢が円高から円安へと逆転した可能性が高いと言えます。

国際収支における構造変化と為替への影響

このような環境、あるいは日本の国際収支が構造的な変化をきたした事実を目の前にして今年の7月には当時の神田財務官主導の懇談会答申として、「国際収支から見た日本経済の課題と処方箋」が発出されました。現状分析部分を筆者なりに要約してご紹介します。

国際収支の構造変化

(1)貿易・サービス収支 黒字基調から赤字基調へ

ここで言う「基調」とは長期的、構造的なものを意味しています。もはや日本には自動車に匹敵する黒字の担い手は存在しません。インバウンドで旅行収支は黒字であるもののデジタル関係の赤字が大きくトータルとして見たサービス収支は赤字となっています。

(2)第一次所得収支 黒字が増加中

海外事業を拡大し現地生産を増やす日本企業が増加しています。現地法人が生んだ収益は半分以上が、現地で再投資されるために日本国内には還流しないのが実情です。キャッシュフローの形で日本には渡ってこないため、為替レートの変動要因になりません。

一方で「国境の内側」での設備投資は過去25年間伸びていません。生産性の高い大企業ほど海外へ設備を移転してしまっているということです。

(3)金融収支

①対内直接投資

日本への海外からの直接投資は日本からの対外直接投資と比べるまでも無く、長年圧倒的に少ないのが事実です(対内直接投資残高の対GDP比では、OECD加盟国中最下位)。日本の市場が他国と比べて成長性、収益性の面で劣るほか、英語でビジネスを行える環境が整備されていないなどの欠点があるためであろうと言われています。

②証券投資

新NISAの影響もあり、家計から投資信託を通して海外証券投資が目覚ましく増加しました。これまで預金に偏重していた家計資産の分散投資が進んできたことの現れです。こうした資金が投資対象として日本企業にも向かうように日本企業の魅力を高める努力が必要です。

報告書では上記の構造変化への処方箋が複数示され、政策立案者への提言となっています。

海外証券投資における為替マネジメント

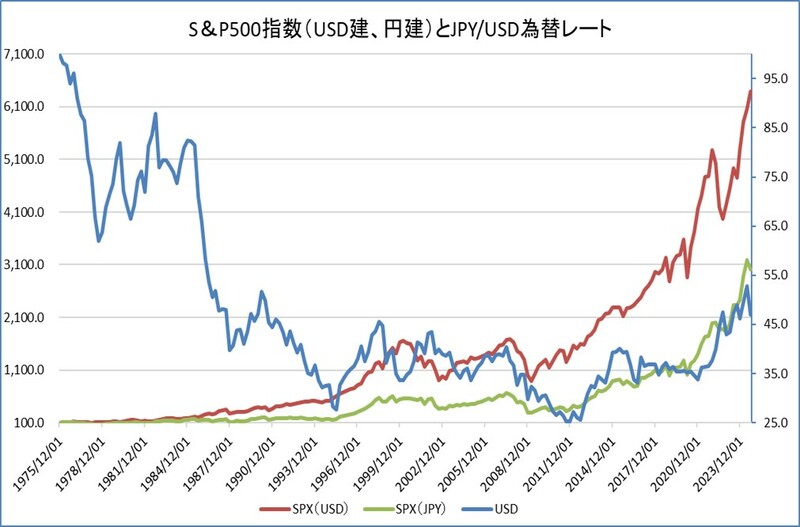

先に述べた通り、海外証券投資をする上では為替の変動は投資対象である株式、債券とともに重要な変動要因です。また、リターンの点では債券に対するインパクトの方が株式に対するよりも深刻です。この点を実際の円、USドルの変動と米国株式の代表的な指数であるS&P500指数とを対比してみましょう。

図表1では、青線は円/USD為替レート、赤線は現地通貨ベースのS&P500指数、緑線は円ベースでのS&P500指数の推移です。全て1975年12月1日を100として基準化しています。S&P指数は現地通貨(USD)ベースでは、実に64倍になっています。一方、円ベースでは30倍です。USDの価値は0.47倍に減価しています。為替について何もしなければ手取りの円ベースのリターンは半減したということです。これが強い通貨から弱い通貨をベースとした国へ投資することのリスクです。

しかしながら2011年頃を境にして先述の通り円・USドル為替の趨勢が変化しています。ただし、このトレンドが今後数十年間の長期に亘って続くか否かはまだ予断を許せない状況であろうと思われます。

ファンド運用における為替リスクの考え方

前述した為替リスクに関する環境変化を踏まえ、筆者が運用する「オーケストラ ファンド」の運用事例をご紹介します(「オーケストラ ファンド」とは、世界中からファンドを厳選した国際分散投資を行うファンドです。基本、約7割を複数のオルタナティブ・ファンドに資産配分しており市場の下振れリスクの抑制を実現しています)。

本年8月、国内の政策金利は0.25%に引き上げられる一方、9月にはFRB(米連邦準備制度理事会)が0.5%の利下げを決定し7-9月は株式(特に日本株)、円・USドル為替は、大きく変動するなど荒れ模様となりましたが、世界債券、日本債券等の債券系インデックスは底堅く推移しました。特に日本債券はそもそも円建てであり、円ベースでは圧倒的に安定した価格推移となりました。

このような状況下、筆者が運用していますオーケストラ ファンドの主力であるオルタナティブ・ファンド群はドルベースでほぼ横ばいとなり、結果としてファンド全体のパフォーマンスは円高の影響を大きく受ける状況となりました。この四半期はバランス型ファンド全般の下落は比較的マイルドなものとなりましたが、その背景には日本債券の組み入れ比率が高いリスク抑制型ファンドが底堅く推移したと考えています。

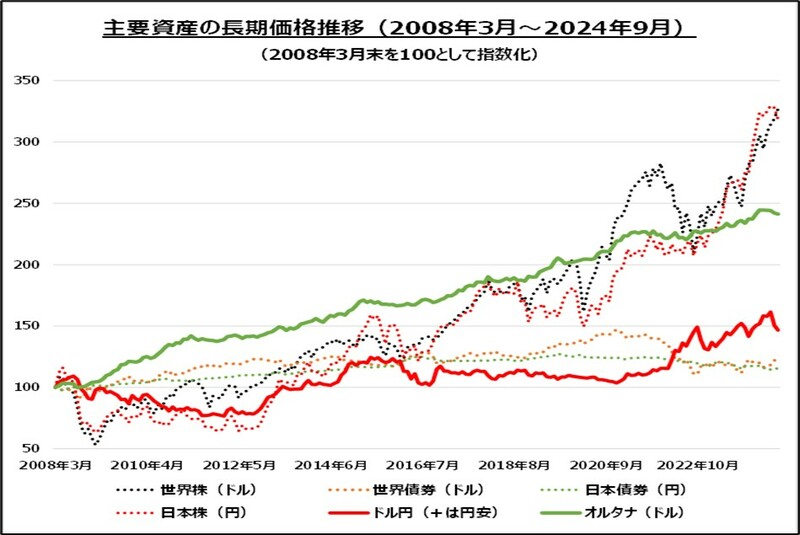

一方、当四半期に見られた現象は中長期の視点(2008年3月以降の約16年間)ではやや異なる様相となります。図表2の通り、世界債券、日本債券は市場混乱時(金融危機、コロナ危機等)には底堅い値動きとなる一方、肝心なリターンが低迷していることが分かります。

資産運用の目的は資産を増やす点にあり、相応にリターンを確保できなければ投資としては全く意味をなしません。その観点では、オルタナティブ・ファンドは過去16年強の期間において、「相応のリターン」と「危機時の粘り強さ」を程よくバランス出来ている様子が確認できます。

株式系インデックス(ここでは世界株/日本株)は魅力的なリターンを上げており、オルタナティブ・ファンドを上回る優れた結果を残していますが、その価格変動は激しく、市場危機時には3~5割の大きな下落を伴っています。だからこそ、これらの株式系インデックスに加えて、オルタナティブ・ファンドを上手にバランスさせポートフォリオ全体の価格変動が大きくなり過ぎないように留意することが、良好なパフォーマンスを実現する上では重要と考えています。

既述の通り、オーケストラ ファンドは(1)中長期視点でのリターンの確保、(2)危機時の粘り強さに特徴があり、中長期的には変動が小さく水準は低くても着実にリターンを上げる特性があります。ただし、(3)突発的な円高時の防御力、を含めた3点を完璧にバランスさせるのは難しく、どれかを優先すればどれかを諦めなければならないのが現実です。

オーケストラ ファンドに関しては、(1)と(2)の観点では非常に良好な結果を残していますが、(3)に関してはやや苦手としています。この(3)をどう考えるかは主観が入る部分ですが、短期はともかくとして、長期的視点ではあまり影響がないものと考えています。以下その背景をご説明します。

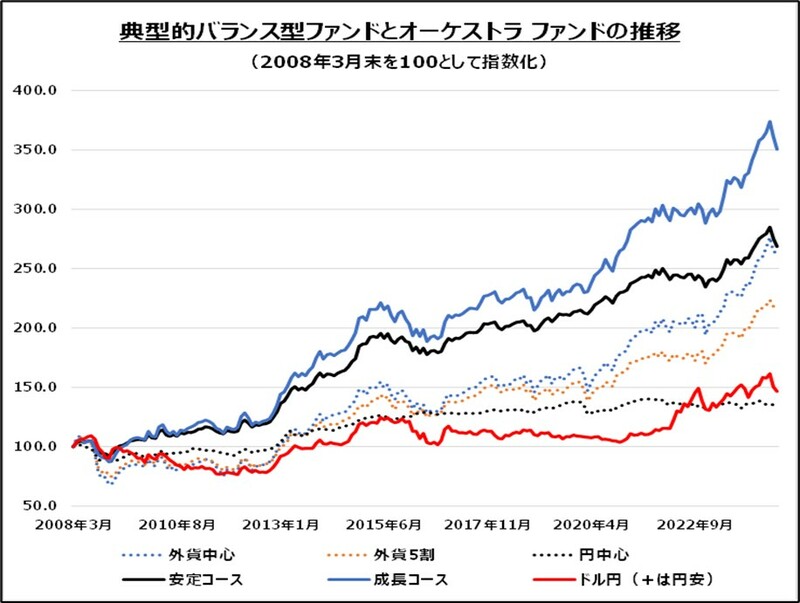

例えば、金融危機前後から2012年の3-4年間、または2015年以降の4-5年間において、各々3割近い円高局面となりましたが、この間のオルタナティブ・ファンドはドルベースにおいては年率5-6%程度の安定的なリターンを上げました。株式系インデックス(世界株/日本株)の年率7-8%程度のリターンには劣後しますが、対債券系インデックスとの比較でも明らかな優位性を発揮しており、オルタナティブ・ファンドが円高局面をある程度跳ね返す原動力になっていることが分かります(図表3)。

オーケストラ ファンドでは、為替相場の予想は困難と考えており、ポートフォリオを円に寄せる又はドルに寄せるといった両極端な投資は極力避けるべきものと考えています。故に安定コースで概ね5割前後、成長コースで同6割程度の外貨比率で固定する戦略を維持し、通貨分散という考え方を堅持しています。

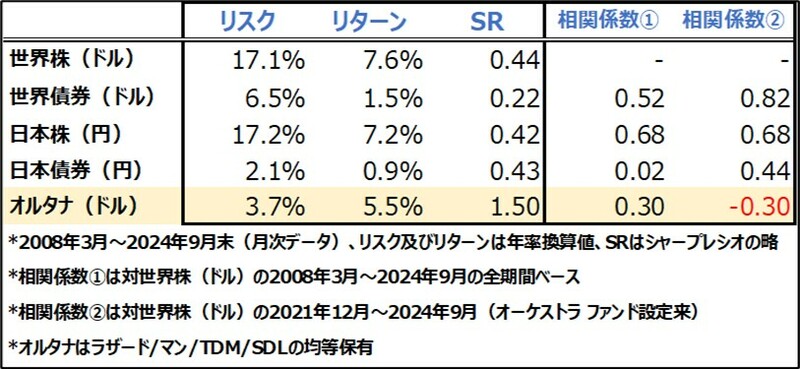

その副作用として、短期的には円高の影響は多少なりとも受けるケースが発生しますが、世界株、オルタナティブ・ファンドといった外貨建て資産は中長期で優れたリターンを上げてきた実績があり、仮にある程度の期間にわたって円高が発生した場合でも、それを跳ね返す収益力を持っています。短い期間でなく、長い目線で見ればオルタナティブ・ファンドを組入れたファンドの優位性が確認できます(図表4)。

筆者が運用するオーケストラ ファンド(成長コース)は、図表4に対し、2008年3月から2024年9月末までで、リスク9.1%、リターン7.9%の実績でした(2008年3月~2021年11月のデータはシミュレーション)。為替の変動が及ぼす短期的なマイナスの影響については、ファンド設計の当初から意識していたところではありました。

一方で、長期的にはそのような変動要因も織り込んだ上で株式のリスクと同様にファンド全体の想定リスクの中に含めてきました。政策金利については、米国がピークから0.75%、日本がボトムから0.25%の引き上げが行われたところであり、来年にかけて両国の中央銀行のスタンスに変更はないと思われます。

連載してきましたこのシリーズの最後になりますが、通常のフォワードを用いてヘッジした場合、足下の短期金融市場において金利差とベーシスコストを加えると年率5%程度となり、オルタナティブ・ファンドの期待リターンと大差ない、大変高価な取引になります。ヘッジコストと期待リターン、ヘッジコストと(ヘッジ前後の)期待リスクとのトレードオフにはなるものの、当面、為替ヘッジを大きな比率で行える機会は少ないと考えています。

6回にわたりお読み頂き誠にありがとうございました。

※本稿のデータは過去の実績や結果であり、将来の動向やファンドの運用実績を示唆あるいは保証するものではありません。

本庄 正人

キャピタル アセットマネジメント株式会社 運用本部 副本部長

日本証券アナリスト協会検定会員

東京大学法学部卒業。みずほ(旧安田)信託銀行にて外国資産運用部長として運用業務を統括。企業の分析、ポートフォリオの計量的リスク管理能力を強化するため、外資との提携戦略を行う。ニューヨーク、ロンドンのアナリストグループの企業リサーチ活動を指揮する。スイスPBであるロンバード・オディエ・ダリエ・ヘンチ社の東京CIOを経て、カレラアセット・マネジメントで代表取締役社長。キャピタル アセットマネジメント株式会社ではオーケストラ ファンド(オルタナファンドや米国株ファンド等に投資するFoFs)を担当。

この記事に関連するニュース

-

米債券の人気はトランプ政権でどうなる? 2025年も円安は続く?(24年12月の外債ファンド)

Finasee / 2025年1月31日 6時0分

-

新NISA2年目で売れ筋ファンドに変化? アライアンス・バーンスタインを上回る成長株ファンドとは?

Finasee / 2025年1月27日 13時0分

-

初めての債券投資、商品選びの判断ミス3点

トウシル / 2025年1月27日 7時30分

-

海外イベント・ドリブン・クレジット・ファンド(米ドル・日本円建て)の取り扱い開始

@Press / 2025年1月22日 11時0分

-

「元本割れリスクがない」は誤解! 債券型ファンドは本当に安全なのか?

MONEYPLUS / 2025年1月8日 7時30分

ランキング

-

1やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

-

2ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

3トランプ政権始動、円相場の行方は関税次第に…マーケット・カルテ2月号

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月5日 7時0分

-

4「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

5西友の売却に見る「総合スーパー」の終焉 かつてダイエーと争った“王者”の行方は?

ITmedia ビジネスオンライン / 2025年2月4日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください