葬式費用やお布施も「節税」に…生前贈与“以外”の相続税対策〈厳選5選〉【税理士が紹介】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 9時15分

(※写真はイメージです/PIXTA)

相続税対策といえば「生前贈与」を思い浮かべる人は多いでしょう。しかし、実際には相続税対策が不十分なまま亡くなってしまい、残された家族に大きな負担がかかる……というケースも少なくありません。そこで、税理士法人グランサーズの共同代表で税理士・公認会計士の黒瀧泰介氏が、そんな「突然の相続」が発生した場合でも間に合う節税手法を5つ紹介します。

相続税の節税方法というと、「生前贈与」が代表的だが…

――相続税の節税というと、「生前贈与」以外に方法が思いつかないのですが、他にもあるんですか?

黒瀧氏(以下、黒)「たしかに相続税対策というと、被相続人、すなわち相続される人が生きているあいだに、『生前贈与』を活用して準備するのが基本です。

しかし、ずっと元気だった人が突然亡くなった場合など、相続税対策が十分にできないまま相続になってしまうケースも少なくありません。そこで今回は、“亡くなったあと”でもできる相続税の節税方法を紹介します」

――なるほど。もちろん突然の相続は「ないに越したことはない」ですが、もし困ったときに知っていると役に立ちますね!

亡くなった”後”からでもできる「5つ」の節税方法

1.土地の評価額を下げる

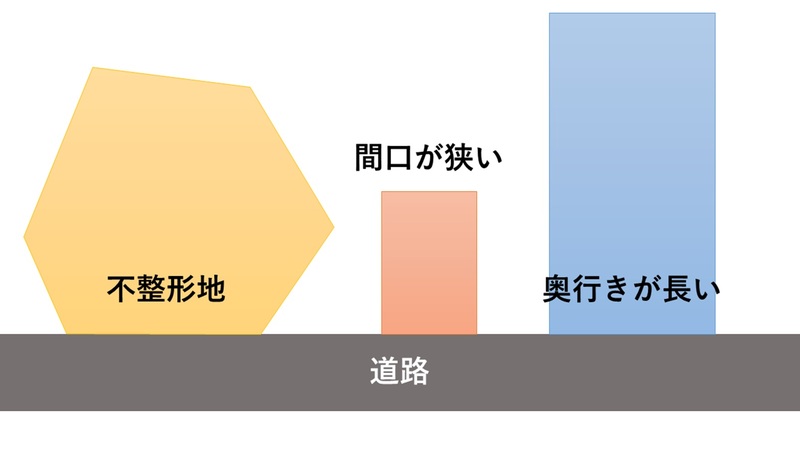

黒「相続税の土地の評価額は、『路線価方式』または『倍率方式』で計算されます。『計算方法が決まっているなら、土地の評価を下げることはできないのでは』と思う人もいるかもしれませんが、土地の形状や立地、実際の使い勝手によっては、減額できる場合があるんです。

たとえば[図表1]のように形が整っていない土地や、間口が狭い土地、奥行きが長い土地などは使い勝手が悪いため、減額の対象になります。

ただ、土地の評価は複雑のため、土地評価に詳しい専門家に依頼することをおすすめします」

2.土地の分筆

――「土地の分筆」も、亡くなったあとにできる節税対策です。

黒「はい。『分筆』という言葉を聞き慣れない人もいると思うので、まずは『筆(ひつ・ふで)』という単位について説明します。

『筆』というのは、土地の数え方の単位です。登記簿で1つの土地とされているものを『一筆(いっぴつ、もしくは、ひとふで)』といい、一筆の土地をいくつかに分割することを『分筆』といいます」

――なるほど。「土地の分筆」というのは、1つの土地を分けることを指すんですね。これがなぜ相続税対策につながるのでしょうか。

黒「土地を分筆することで、土地の評価額を下げられる場合があるのです。

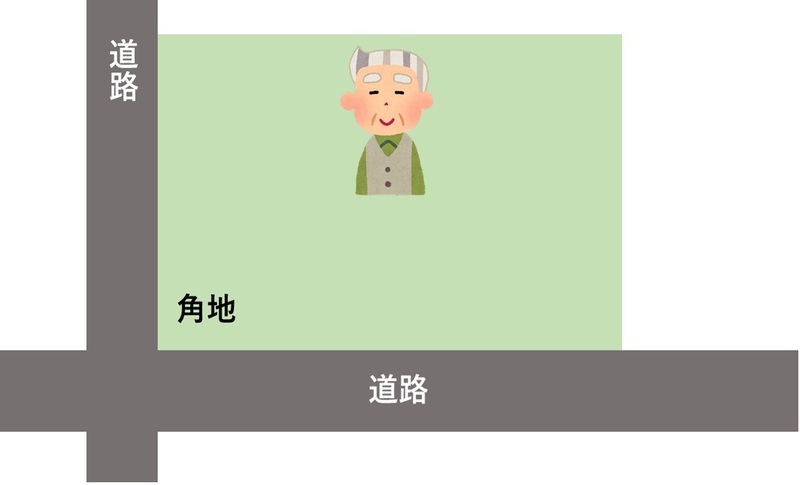

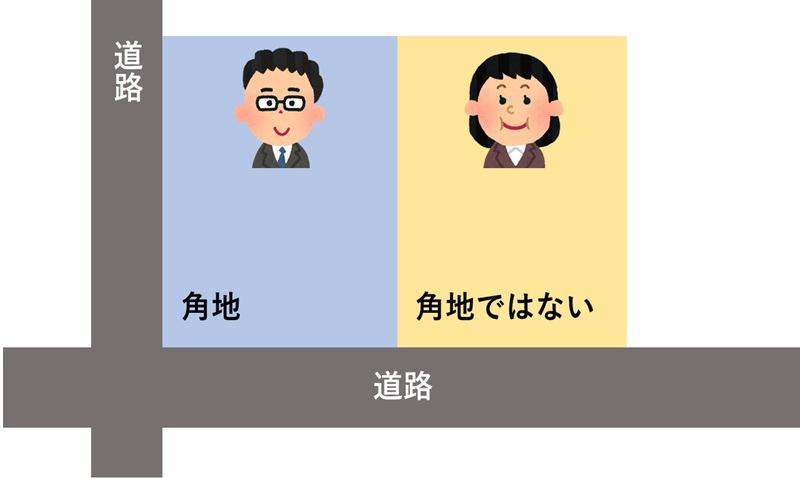

例をあげて、簡単に説明しましょう。まず、道路の『角地』は、利便性が高いので評価額が高くなりやすいです。

角地を相続する場合、このまま『一筆』として相続するより、分筆して角地と角地でない土地に分けて相続するほうが、全体の評価額を下げることができます。

ただし、

・分筆後はそれぞれ、違う相続人が相続すること

・相続発生後の分筆は、相続全員の同意が必要であること

という2点に注意する必要があります」

――なるほど。分筆したあとの土地は、別々に利用しないといけないんですね。

黒「はい。分筆を検討する際には、土地家屋調査士などの専門家に相談することをおすすめします」

宅地なら評価額を“最大80%”減額可能

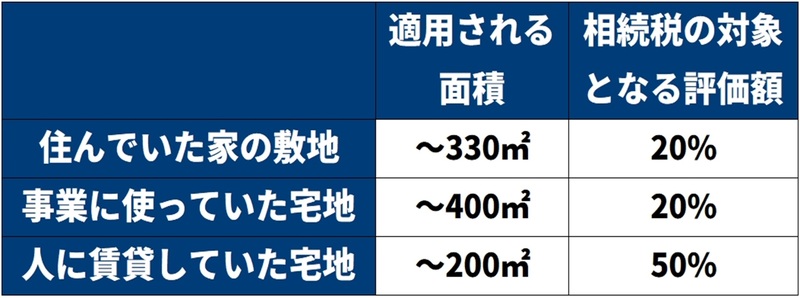

3.小規模宅地等の特例

黒「『小規模宅地等の特例』とは、相続財産に宅地が含まれている場合に、相続財産としての評価額を最大80%減額してもらえる制度です」

――最大80%は大きいですね!

黒「そうなんです。そのため、相続財産の多くが宅地である場合には、この方法を使うことで評価額を下げることができ、結果的に相続税を大幅に軽くできる可能性があります。たとえば居住用の宅地ですと、[図表3]のように、330m2を上限に、80%の評価減になります。

小規模宅地等の特例は要件が細かいため、しっかり確認するようにしましょう」

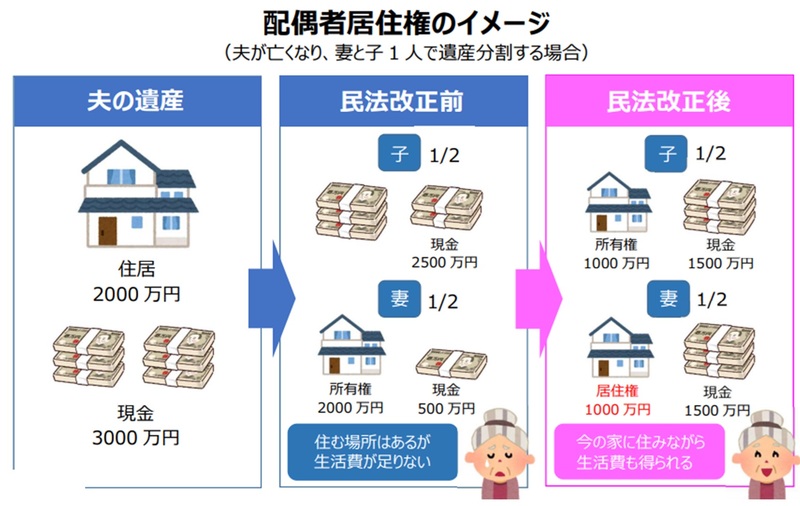

4.配偶者居住権

――2020年4月に施行された『配偶者居住権』も、節税に効果があるようですね。

黒「はい。『配偶者居住権』とは、住宅の所有者が亡くなった場合、残された配偶者がその自宅に無償で住むことができる権利です」

――これってつまり、残された配偶者が安心して暮らしていけるようにするための権利ですよね? だとすると、あまり「節税になる」っていうイメージが湧かないんですが……。「配偶者の税額軽減」の特例で、配偶者が相続する財産には最低でも1億6,000万円までは相続税がかからないなら、それでいいんじゃないですか?

黒「たしかに、1回目の相続だけをみると、『配偶者居住権』を使わないほうが節税になる可能性が高いです。ただ、2度目の相続まで見据えた場合にメリットがあるのです」

黒「配偶者居住権は少し難しいので、今回はざっくり説明します。これは民法改正によりできた制度なのですが、夫が亡くなり、相続人として妻と子どもが1人いる場合に、1回目の相続で子どもが住居の「所有権」を、妻が「居住権」を得ることができるようになりました。

[図表5]の例では、子どもが住居の所有権を1,000万円で、妻が居住権を1,000万円で相続したことになります。その後、妻が亡くなって2度目の相続になるときに、居住権が消滅します。

つまり、居住権の評価分だけ相続財産を減らすことができるということです」

――この例だと、居住権の1,000万円分だけ相続財産を減らすことができるわけですか。これは大きいですね。

黒「そうなんです。ただ、配偶者居住権を使わないほうが有利な場合もあります。たとえば、2度目の相続で小規模宅地等の特例を使うほうがお得な場合もありますし、妻の資産の額によっても変わってきます。したがって、利用を検討の際には、税理士などの専門家に相談することをおすすめします」

5.債務・葬式費用の控除

黒「最後に、債務や葬式費用の控除について見ていきましょう。これは、『マイナスの財産を活用する』という考え方です。

亡くなった時点で債務がある人、つまり借金や未払い費用がある場合は、プラスの相続財産から差し引くことができます。また葬儀費用についても、会場費などの葬式費用やお寺へのお布施などは、相続財産から控除することができるのです」

――お葬式も結構お金がかかるので、忘れずに控除したいですね。

黒「はい。ただ、初七日(しょなのか)や香典返しなどの費用は控除の対象外なので注意してください」

黒瀧 泰介 税理士法人グランサーズ共同代表/公認会計士・税理士

この記事に関連するニュース

-

その税金対策は本当に「節税」になっていますか? 相続税で損しないために親子がやるべきこととは?

ファイナンシャルフィールド / 2025年2月4日 9時20分

-

贈与税の「暦年課税」と「相続時精算課税」どちらが有利なのでしょうか? 親が相続のことを考えるようになり、アドバイスしてあげたいです

ファイナンシャルフィールド / 2025年1月25日 23時0分

-

生前贈与を考えたいけど、相続税が心配……。「相続時精算課税制度」を使うときに知っておきたい注意点とは?

ファイナンシャルフィールド / 2025年1月25日 11時0分

-

事業売却後、オーナー社長が検討すべき「相続税対策」のキホン

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月16日 18時15分

-

なにかの間違いでは…定年後「退職金と貯金」で〈3,800万円のマイホーム〉を買った60歳夫婦“幸せな老後”が一瞬で終了。税務署から〈約700万円の納税〉を命じられたワケ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月12日 11時15分

ランキング

-

1今年も大量廃棄「ご利益なんてない」売れ残った恵方巻きに疑問噴出、米不足も批判に拍車

週刊女性PRIME / 2025年2月5日 8時0分

-

2「五十肩」を最もスムーズに改善する方法…じっと安静はダメ

日刊ゲンダイDIGITAL / 2025年2月5日 9時26分

-

3「那智の滝」で滝つぼ凍る 和歌山の世界遺産、白く雪化粧

共同通信 / 2025年2月5日 10時26分

-

4部屋を整理していたら、使っていない「クレジットカード」を3枚発見…!すぐに解約したほうがいい?

ファイナンシャルフィールド / 2025年2月5日 4時30分

-

5「23歳と29歳の時、突然クビに」2社を不当解雇で訴えた男性。総額4700万円の和解金を勝ち取れたワケ

日刊SPA! / 2025年2月5日 8時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください