米金利上昇は“限界”か…今週の米ドル/円は「156~158円」の〈レンジ・ブレーク〉に注目【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月7日 10時15分

(※画像はイメージです/PIXTA)

12月の米ドル/円は、149円台で取引が始まり一時158円台まで上昇するなど、最大で約10円の「米ドル高・円安」となりました。先月は日銀会合などもあったものの、この原因は日本の利上げ期待後退よりも「米金利上昇」にあると、マネックス証券・チーフFXコンサルタントの吉田恒氏はいいます。その根拠と、今週の米ドル/円の展開について、本記事で詳しくみていきましょう。

1月7日~1月13日の「FX投資戦略」ポイント

・12月の米ドル/円は158円まで大きく上昇。主因は「米金利上昇」か。

・1月はそんな米金利上昇が続くかに注目が集まります。米国株安が拡大するなか、米金利上昇の転換は近いのではないでしょうか。そうであれば、米ドル/円はこの間の高値の161円更新に至らず反転するとの考えから、1月の予想レンジは155~161円、今週の米ドル/円は155~160円で想定したいと思います。

12月は前月から一変、最大で「約10円」の米ドル高・円安に

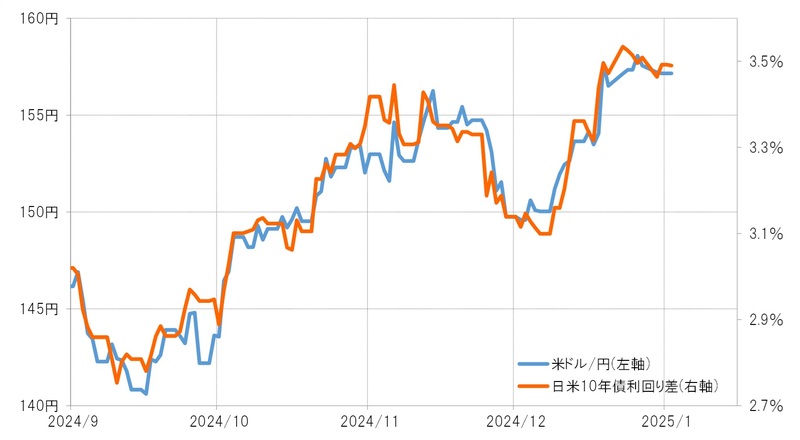

2024年12月の米ドル/円は、149円台で取引が始まり早々に148円台まで下落しましたが、その後はほぼ一本調子で上昇に向かい、11月のトランプ氏の米大統領選挙後に記録した高値も更新、一時158円台まで最大で約10円の上昇となりました(図表1参照)。

月末にかけて大きく反落した前月から打って変わって大きく上昇に転じたのは、どうしてでしょうか。

12月は、日米の金融政策が注目された結果、米国では2025年の利下げ見通しが後退し、日本では早期利上げ期待が後退しました。

こうした日米金融政策の先行き見通しの修正が、米ドル高・円安を後押ししたとの理解が一般的でしょう。実際に、12月の米ドル/円の上昇は、基本的には日米金利差米ドル優位拡大に沿ったものでした(図表2参照)。

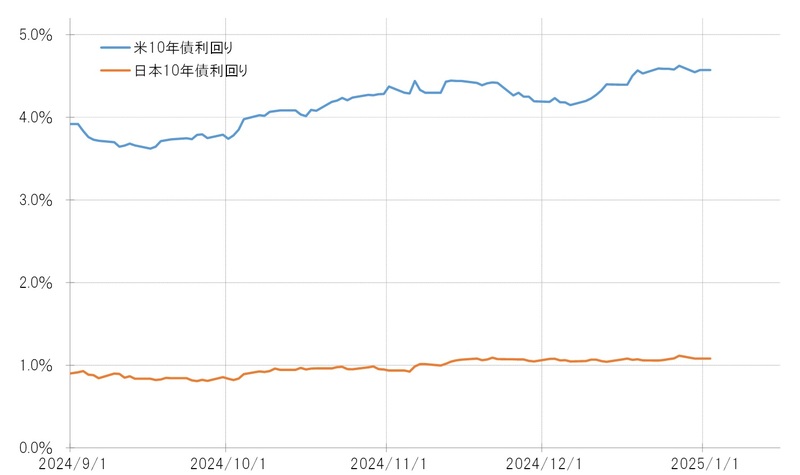

ただ、日米の10年債利回りを別々にみると、米10年債利回りはたしかに大きく上昇したものの、日本の10年債利回りはほぼ横ばいでした(図表3参照)。

これを見る限りでは、12月の日米金利差米ドル優位拡大は、米金利上昇の影響が大きく、反対に日本の早期利上げ期待後退の影響は限定的だったようです。

日銀による利上げは、一時12月にも行われるとの見方も広がりましたが、結果的には12月19日に行われた金融政策決定会合やその後の植田総裁の記者会見などを受け、利上げは1月も微妙で3月まで遅れる可能性もあるといった見方に変わりました。これが円売りを後押ししたとの解説も少なくなかったようです。

ただ、すでに見てきたように、12月中の円金利の低下は限定的でした。

日本やドイツなどの先進国の長期金利は、世界一の経済大国である米国の長期金利に連動する傾向があります。

したがって、日銀の早期利上げ期待が大きく後退したとされるなかで実際の金利低下が限られたのは、やはり米金利が大きく上昇し、その影響を受けたことが大きかったのではないでしょうか(図表4参照)。

以上からすると、さらに金利差米ドル優位拡大で米ドル/円が一段の上昇に向かうか否かは、米金利の動きしだいではないかと考えられます。

1月の注目点…「米金利上昇」は続くのか?

1月は、24日に日銀の金融政策決定会合、そして29日に米国の金融政策を決めるFOMC(米連邦公開市場委員会)が予定されています。ここ数年、日銀関連のイベントに対して為替市場は大きく反応する傾向が続いていることから、この1月の日銀会合を受けた為替相場の反応には要注意です。

ただし、金利差を通じた米ドル/円への影響という観点では、FOMCなどを受けて米金利上昇が続くか否かが本質的な焦点になるとみられます。

念のため確認すると、仮に日銀が1月利上げを見送っても、米金利が低下に転じるなら米ドル高・円安は限られるのではないでしょうか。反対に、日銀が1月に利上げを行っても、米金利の上昇が続くなら米ドル高・円安がさらに広がる可能性に注意する必要がありそうです。

12月の米国株安の原因は「米金利上昇の嫌気」か

では、米ドル/円の行方を左右する可能性のある米金利上昇は今後も続くのでしょうか。それを考えるうえで、米国株の動向をみてみます。

12月から、米国株の下落が目立ちます。特にNYダウは、約50年ぶりに10営業日連続の下落となりました。ところで、2023年8~10月や2024年3~4月にあった比較的大きな米国株反落は、米10年債利回りが4.5%を大きく超える局面で起こったものです。この米金利上昇は、米国株安が広がるなかで終了しました(図表5参照)。

筆者は、12月の株安と米金利上昇は、この2023年8~10月や2024年3~4月に見られたものと同じように、「米金利上昇を嫌気した株安」という面が大きかったとみています。もしそうであれば、米金利上昇は株安の拡大のなかで終わるでしょう。

したがって、米国株安を見ながら「米金利上昇=米ドル高・円安」も転換に向かう可能性が高いのではないでしょうか。

以上を踏まえ、1月の米ドル/円は、2024年の高値の161円更新には至らず、「二番天井」を確認するとの考え方から、「155~161円」を予想レンジとします。

今週は156~158円の「レンジ・ブレーク」に注目

米ドル/円は、過去2週間、156~158円のレンジを中心とした方向感の乏しい展開が続きました。このため、このレンジを抜けた方向に大きく動き出す可能性があるでしょう。

今週は10日に、為替相場が大きく動くきっかけになることの多い米雇用統計の発表が予定されていることから、これを受けてレンジを抜けるかどうかが注目されます。

仮に上方向にレンジを抜けた場合は、2024年7月に記録した161.9円の高値トライに向かうと考えられます。

ただその場合は、日本の通貨当局による米ドル売り介入への警戒感が高まることにより、米ドル買いにも自制が働きそうです。レンジを下方向に抜けるきっかけとしては米国株安などが注目されるのではないでしょうか。

以上を踏まえ、今週の米ドル/円は155~160円と予想します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

この記事に関連するニュース

-

「トランプ関税」がカギ…今週の米ドル/円は〈155~160円〉と、高値圏で神経質な展開か【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月14日 20時0分

-

ドル全面高の展開。ドルは「スーパー通貨」になった

トウシル / 2025年1月9日 9時41分

-

ドル/円は半年ぶり高値更新後。日米投資家は一段「円安」を予想

トウシル / 2025年1月8日 10時19分

-

一時「1ドル158円」に迫るも再び円高に…年末にかけての米国の「金利上昇・株安」の現実味。米ドル円への影響は【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月24日 10時15分

-

1ドル153円超えの米ドル円…12月に入り、急ピッチの円安が進むワケ【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月17日 10時15分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

3「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

4松屋が「本気のガチ中華」で投入した商品の"正体" 「中華一番」の作者も唸る「水煮牛肉」の実力

東洋経済オンライン / 2025年1月15日 8時40分

-

5なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください