「この制度、なんだかおかしい」…働くほど損する?扶養の壁106万円・130万円が家計に与える“リアルな影響”【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月4日 7時15分

画像:PIXTA

働く家庭にとって、育児休業制度や扶養の壁に関する税金や社会保険の仕組みは大きな影響を及ぼします。育児休業給付金の条件や妻の収入が増えるほど家計が損をする仕組みなど、正しい理解が必要です。本記事では、ファイナンシャル・プランナーである中村芳子氏の著書『女性が28歳までに知っておきたいお金の貯め方・ふやし方』(三笠書房)より一部抜粋・編集し、働き続けるために知っておきたい国の制度と家計への影響について解説します。

近年の育児休業制度の現状

働き続けるために知っておきたい、国の制度や税金を次にまとめた。確認しよう。

産休後に育児休暇をとると、最長で子どもが1歳になるまで(一定の条件を満たせば2歳まで)、雇用保険から給付金が支給される制度(育休に入る前の2年間に11日以上働いた月が1年以上あることが条件)。

給付金は、①当初の6ヵ月は休業前の平均給与の67%、②6ヵ月以降は給与の50%。この従来の育休とは別に、産後一週間以内に4週間までを1回または2回分割で休める「産後パパ育休制度」もある。里帰りせず、ふたりで出産直後を乗り切れる。

妻のパート収入と税金……社会保険料の関係

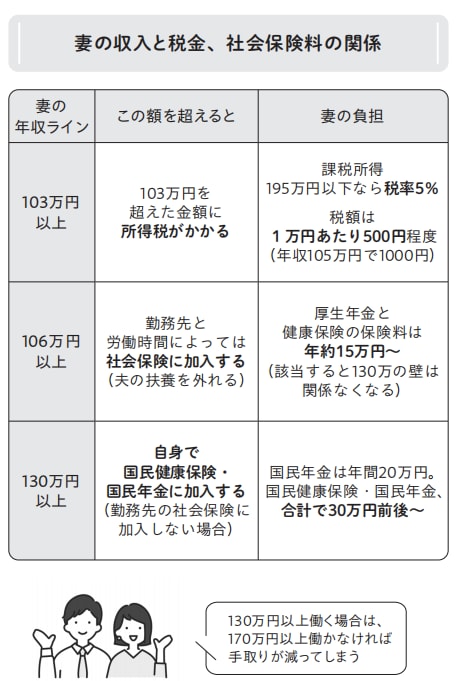

妻がパートタイムで働くとき、年収が一定のラインを超えるごとに、段階的に税金や社会保険料を負担する仕組みになっている。

最初のラインは100万円。年収が100万円を超えると住民税を払うことになる。

次が103万円。これを超えると所得税を払うことになる。ただし、どちらも税額は大きくない(100万円、103万円を超えた分に対してそれぞれ5%くらい)。

夫の勤務先に「配偶者手当」があると、103万円の影響が大きくなる。会社によって違うが、妻の収入が103万円を超えると手当て打ち切りのところが多い。手当てが月3万円なら年36万円の世帯収入減となる。

106万円以上になると、勤務先や労働時間によって、社会保険へ加入することになり(夫の社会保険の扶養から外れ)、自分で健康保険料と厚生年金保険料を払う(給料から源泉徴収される)ことになる。65歳に受けとる自分名義の老齢厚生年金が少しふえる。これに該当する場合は、130万円のラインはない。

130万円以上になると、妻は夫の扶養から外れ、自分で年金や健康保険料を負担することになる(勤務先の社会保険に加入できない場合)。130万円の場合、国民健康保険と国民年金は合わせて30万円前後。働いて収入がふえても手取りが減ってしまう(国民年金はふえない)この制度、なんだかおかしい。

150万円以上から配偶者特別控除が段階的に減り、201万円でゼロになる。その分、夫が払う税金がややふえるが、妻の収入には影響ない。気にしない。

中村 芳子

ファイナンシャル・プランナー

この記事に関連するニュース

-

60歳になったパート主婦です。夫が定年退職となりますが、私の税金や年金保険料の支払いはどうなる?

オールアバウト / 2025年2月5日 8時10分

-

年収103万円稼ぐより130万円稼ぐ方が手取りは少ないって本当? 「103万円の壁」がなくなると130万円でも手取りが増えるの?

ファイナンシャルフィールド / 2025年1月20日 22時20分

-

「働き損」にならないベストな働き方とは?人気FPのやさしい解説で分かる【扶養の壁】の乗り越え方

Woman.excite / 2025年1月16日 20時0分

-

今は「月8万円」のパートですが、扶養を外れて働こうと思います。共働き家庭では妻の収入はどのくらいが一般的なのでしょうか?

ファイナンシャルフィールド / 2025年1月14日 10時0分

-

選挙で話題となった「年収103万円の壁」を改めておさらい。103万円未満の年収を超えるメリットについても解説。

ファイナンシャルフィールド / 2025年1月9日 3時20分

ランキング

-

1「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

5やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください