2025年1月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月5日 12時10分

(※写真はイメージです/PIXTA)

※本稿は、三井住友DSアセットマネジメント株式会社による寄稿です。2025年1月のマーケットを振り返り、「1. 概観、2. 景気動向、3. 金融政策、4. 債券、5. 企業業績と株式、6. 為替、7. リート、8. まとめ」のそれぞれについて解説します。

1.概観

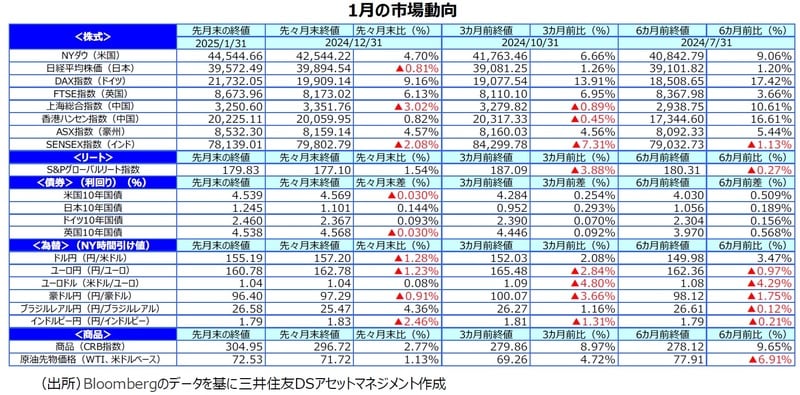

【株式】

●1月の主要国の株式市場は、欧米好調、アジアが不振でした。米国株式市場は、月初からクルーズなどレジャー関連、ハイテク株、電力株をけん引役に上昇しました。ディープシークショックを受けて、半導体株や電力などデータセンター関連株が急落する局面もありましたが、好調な企業収益を背景に、月間ではプラスで引けました。欧州の株式市場では、金融株などが悪材料出尽くしから反発し、DAX指数、FTSE指数ともに上昇しました。長期金利の高止まりは金融株に好材料となったとみます。日本株式市場では、経済政策に対する失望や政策金利引き上げから、株価は下落しました。中国株式市場は、トランプ政権の追加関税を警戒して株価は軟調でした。インド株式市場も利益確定売りが続き軟調でしたが、豪州株式市場はレジャー関連、金融株が好調で上昇しました。

【債券】

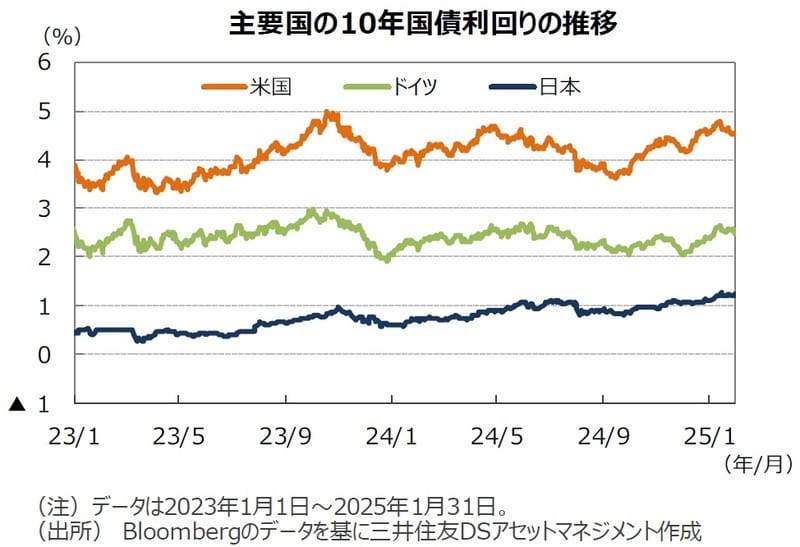

●米国の10年国債利回り(長期金利)は、発表された経済指標が想定以上に強く、月央まで上昇しました。しかし、利下げ期待が縮小するとともに物価上昇率加速懸念等も後退し、長期金利は低下に転じました。欧州中央銀行(ECB)は1月も追加利下げを行いましたが、ドイツの長期金利は月初の米国の長期金利の上昇に引きずられる形で高止まりしました。日本の長期金利も、日銀の政策金利の引き上げや米長期金利の上昇などの影響を受けて上昇しました。

【為替】

●円の対米ドルレートは、日銀の政策金利引き上げにもかかわらず、1ドル155円近辺で推移しました。

【商品】

●原油価格は、中東情勢の緊張は緩んだ印象はあるものの、米国の景気が底堅く、価格は若干上昇しました。

2.景気動向

<現状>

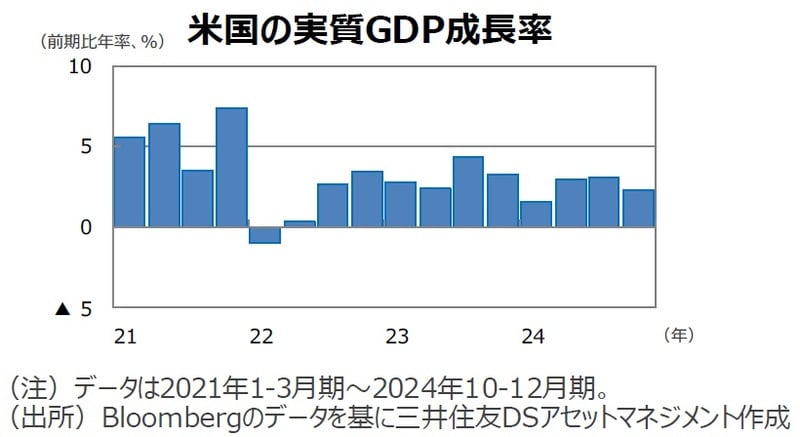

●米国の10-12月期の実質GDP速報値の成長率は前期比年率+2.3%と前期の同+3.1%成長から減速しました。

●欧州(ユーロ圏)の10-12月期の実質GDP成長率は前期比年率+0.1%と前期の同+1.7%成長から減速しました。独仏はマイナス成長でした。

●日本の7-9月期の実質GDP改定値の成長率は前期比年率+0.9%から+1.2%に上方修正されました。

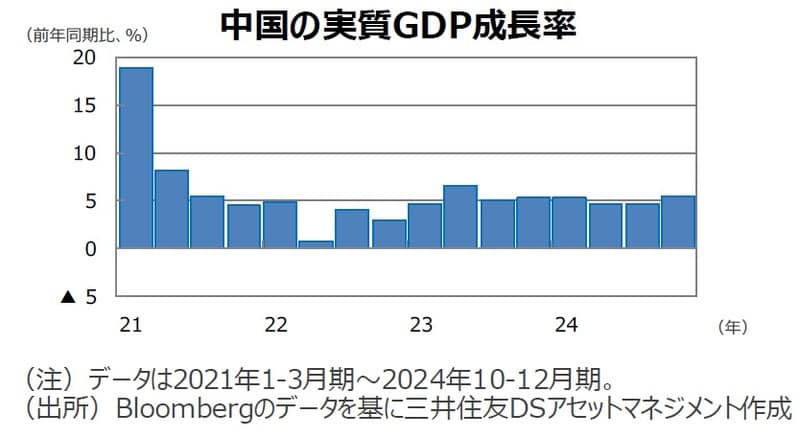

●中国の10-12月期の実質GDP成長率は前年同期比+5.4%と、前期の同+4.6%から加速しました。

●豪州の7-9月期の実質GDP成長率は前年同期比+0.8%でした。前期比では+0.3%でした。個人消費の伸び率は事前の予想を下回りました。

<見通し>

●米国の25年の実質GDP成長率見通しは25年2.5%、26年は2.4%に上方修正しました。24年12月の雇用者数の増加は予想を上回り、米景気のモメンタムが想定よりも強いことを示唆したとみています。一方で、労働生産性が高水準で伸びていることが、物価上昇を抑制しているようです。25年、26年は潜在成長率よりもやや高めの成長となりそうです。

●欧州は、25年1.0%、26年1.1%の成長率予想を据え置きました。25年、26年は、EU復興基金の投資増や実質所得増などを背景にプラス成長を確保すると予想します。ただし、米トランプ新政権の関税引き上げに対する懸念、財政緊縮などから回復は緩やかなものとなるでしょう。

●日本では、24年度0.5%、25年度1.0%、26年度0.9%の成長率を予想します。25年度を0.2%下方修正しましたが、「年収の壁」是正のための減税規模の想定を引き下げたことが主因です。賃金増、経済対策、設備投資意欲の回復(省力化、デジタル化等)、米景気の堅調などを背景に成長軌道を辿るとの基本観は維持しています。

●中国では、24年5.0%(実績速報)を受け、25年4.1%、26年4.0%の成長を予想します。24年10-12月期の成長が想定以上で、24年の実績は予想(4.8%)比で上振れました。トランプ大統領が関税を引き上げる前に、企業が輸出を急いだことが要因と見られ、反動減が懸念されます。

●豪州は、中国景気の低迷により商品市況の下落が懸念されますが、雇用環境は良好な状態を保っており、個人消費など内需が底堅く推移することで景気は徐々に回復するとの予想を継続します。

3.金融政策

<現状>

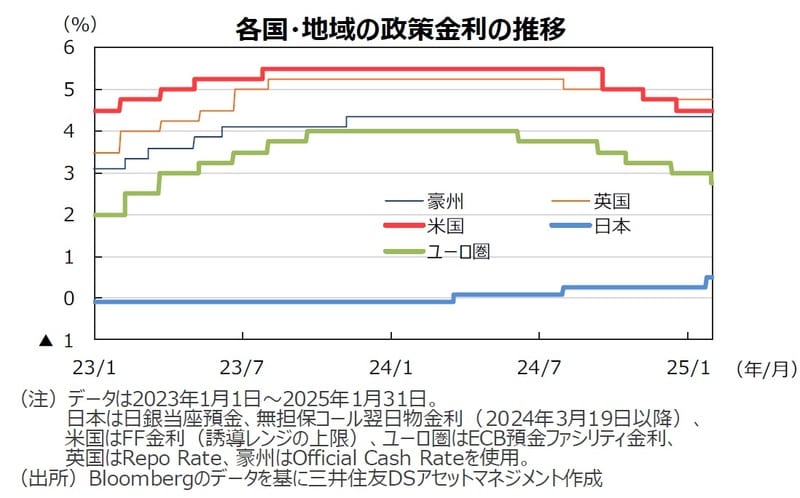

●米連邦準備制度理事会(FRB)は、1月の会合において、フェデラルファンド(FF)金利の誘導目標を据え置きました。声明文には、「インフレ率は依然としてやや高めにある」、との文言が加わりました。一方、会見で、パウエル議長は、「2%という長期的な目標に近づいている」ともコメントしました。

●ECBは1月30日の理事会で、預金ファシリティ金利(政策金利の下限)を0.25%引き下げることを決めました。ECBは、景気の下振れリスクを懸念しています。サービス価格の上昇率は高止まりしていますが、25年の物価上昇率は2%近傍で安定するという確信を強めているようです。

●日銀は1月の金融政策決定会合で、政策金利(無担保コール翌日物金利)を0.25%引き上げました。日銀は25年の賃上げに関し楽観視しつつあるようです。一方で、政策委員の24年度の実質GDP成長率の見通しは下方修正されました。

<見通し>

●トランプ政権が取ると見られる経済政策を考慮すると、25年、26年の米国の経済成長率は従来の想定よりも強めになりそうです。一方で、労働生産性の伸びも堅調で、インフレ率の低下も続くと見られ、FRBの利下げ自体は続く見通しです。弊社は、25年6月と12月の利下げを予想します。

●ユーロ圏経済の回復が緩やかにとどまり下振れ懸念も残るため、ECBは25年1月、3月に0.25%の利下げを実施後、四半期に1回のペースの利下げを継続すると予想します。2Qに2回の利下げなど緩和を加速するには、トランプ関税リスクの後退やサービスインフレ率の低下などが必要となるでしょう。

●日銀は25年の賃上げを楽観視しているようです。弊社では、賃上げ、トランプ大統領の経済政策など海外情勢、金融情勢を確認しつつ、日銀は25年7月に0.75%、26年1月に1.00%へ政策金利を引き上げた後、1年程度かけて効果を評価し、27年1月に1.25%へ利上げすると予想しています。

4.債券

<現状>

●米国の10年国債利回り(長期金利)は、製造業の景況感の改善と雇用統計が想定以上であったことから、月央まで上昇しました。基調物価の上昇率は予想を上回りましたが、政策金利(FF金利)引き下げ期待が縮小するとともに物価上昇率加速懸念も後退し、長期金利は低下に転じました。

●ドイツの長期金利は、ECBが12月の理事会で0.25%の追加利下げを決め、エネルギーコストの低下を背景に物価上昇率も低下し、景気に対する懸念も高まっていますが、米長期金利の上昇に引きずられた格好で月央まで上昇しました。月後半に米国長期金利が下がると、追随し低下しました。

●日本の長期金利は、米長期金利の上昇や日銀の利上げ確度の高まりなどを受けて上昇しました。日銀が利上げを実施したため、米長期金利が下がったあとも、10年国債利回りは1.2%を超える高水準の利回りとなっています。

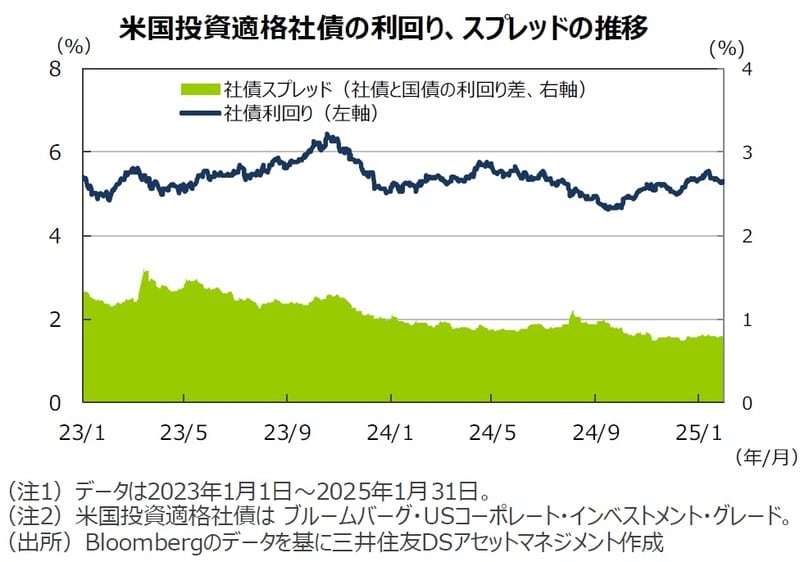

●米国の投資適格社債については、新政権発足後の経済成長期待も高まり、社債スプレッド(国債と社債の利回り差)は前月比でほぼ横ばいでした。

<見通し>

●米国の長期金利は、トランプ政権が行うであろう経済政策が市場参加者に金利上昇リスクを意識させるため、足元の上昇した水準に高止まりする展開を予想します。FRBの利下げは継続される見通しですが、長期債金利には期間プレミアムが求められる公算が大きいでしょう。

●欧州では、ECBが追加利下げを継続すると想定しますが、米長期金利の高止まりとユーロ安への懸念が、長期金利の低下を小幅にするでしょう。

●日本の長期金利は、日銀が金融政策の正常化路線を維持しており、追加利上げ期待を背景に上昇すると予想します。

5.企業業績と株式

<現状>

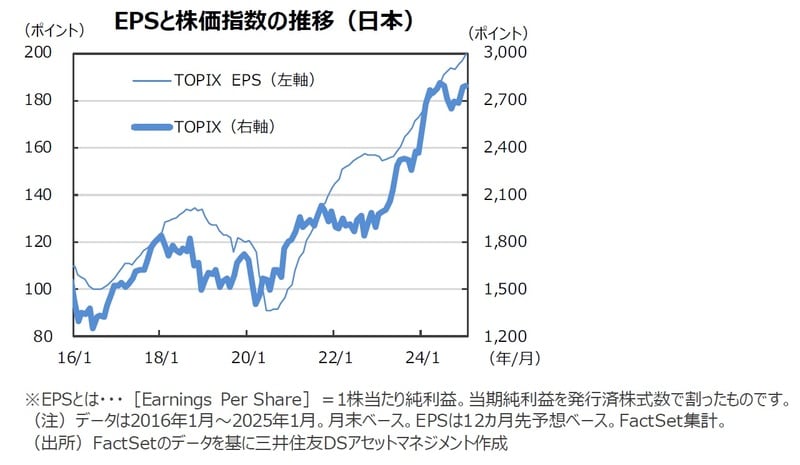

●米ファクトセット(FactSet)によれば、日米の企業業績は好調を維持しています。1月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+12.7%、TOPIXの予想EPSは同+14.1%となりました。

●米国株式市場では、好調な経済を示唆するデータを背景に、S&P500種指数が最高値を更新しました。しかし、月後半にディープシークショックからAI関連株やデータセンター関連株が一時急落しました。月間では、NYダウは前月比+4.7%、S&P500種指数は同+2.7%の上昇となりました。

●日本株式市場では、日銀の利上げに対する懸念やディープシークショックによる半導体関連株の下落から、主要株価指数はほぼ横ばいとなりました。日銀の追加利上げと長期金利の上昇の恩恵を受けると見られる銀行セクターが上昇しました。ハイテク株のウェイトが大きい日経平均株価は前月比▲0.8%となった一方、銀行株のウェイトが大きいTOPIXは同+0.1%となりました。

<見通し>

●米国株式市場は、AI関連銘柄などハイテク銘柄を中心に優良銘柄の業績が拡大しています。個別優良株に期待される業績は非常に高いものになっています。大手ハイテク株のなかには、増益を達成しても株価が下落する銘柄もありますが、増益トレンドは維持しており株価の調整は短期間にとどまると予想します。米国内の個人消費が堅調に推移すれば、好業績の大型優良株をけん引役に米国株は取引レンジを切り上げる展開を予想します。

●日本株式市場は、経済政策や為替相場を眺めながらの、レンジ相場を予想します。日銀の利上げと想定される円高に対する懸念が上値を抑える一方で、夏の参院選に向け各党が支持率を上げるために経済対策の規模を拡大方向に移行するだろう、との期待が相場を下支えするとみています。欧米の金融緩和が景気の底上げに寄与しはじめれば、輸出関連株を中心に日本株にも恩恵が及ぶと見ています。

6.為替

<現状>

●円の対米ドルレートは、1月の日銀の金融政策決定会合で利上げが行われる見通しが強まり、下げ止まりました。予想通り政策金利は引き上げられ、一時的に円高となりましたが、米連邦公開市場委員会(FOMC)では政策金利が据え置かれたことから、対ドルレートは155円前後での推移が続きました。

●円は対ユーロで、160円割れの円安水準が続きました。ECBの利下げとドイツ、フランスの経済、政治への懸念等が円高要因となりました。日銀の利上げもありましたが、円高方向への動きは小幅でした。

●円の対豪ドルレートは、下旬に上昇しました。オーストラリア準備銀行(RBA)は政策金利を維持していますが、日銀の利上げにより円高方向に動きました。

<見通し>

●円の対米ドルレートは、緩やかに上昇すると予想します。FRBは利下げを継続し、日銀は利上げが予想されることから、金利差が縮小し円の上昇要因になるとみています。日米の長期金利差が縮小していることは円高要因ですが、日本の経常収支の構造変化は円安要因となっているとみます。

●円の対ユーロレートは、ECBによる追加利下げ期待が、日銀の追加利上げ期待より強く意識され、円高方向で推移する見込みです。

●円の対豪ドルレートは、米国が緩やかな利下げに動きにRBAも追随するとみられるなか、日銀の追加利上げが意識され、緩やかに上昇すると見ています。

7.リート

<現状>

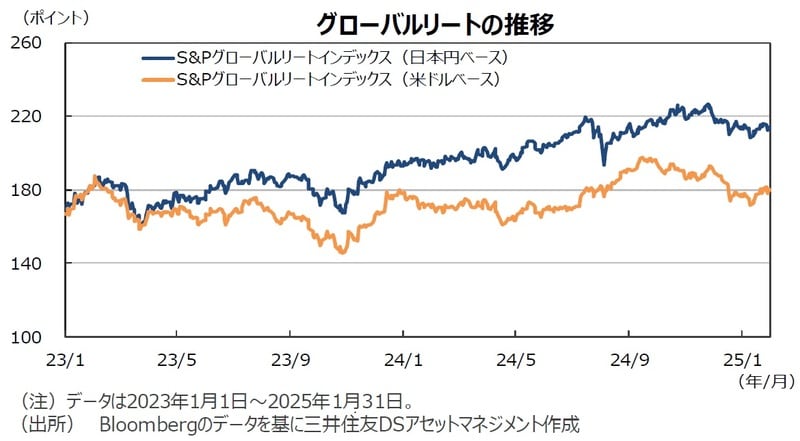

●グローバルリート市場(米ドルベース)は、米国10年長期金利が月後半に大きく低下したことを受け、米国主導で上昇しました。S&Pグローバルリート指数のリターンは前月末比+1.54%となりました。ただし、円ベースのリターンは、円高がマイナスに寄与し、ほぼ横ばいとなりました。

●米国のCostar社(米国の大手不動産電子取引会社)によると、米国の24年10-12期のオフィス全体の賃料は0.1%上昇と、上昇基調は維持しました。職場のオフィス回帰が続いていることが、オフィス市場を支えています。月末に米国長期金利が低下したこともあり、リート市場は反発しました。欧州やアジアでは、各地の月末の長期金利の低下幅小幅でしたが、リート市場は米国同様に反発しました。金利の高止まりに対する懸念は12月に織り込まれていた模様です。日本は、日銀の利上げに加え、長期金利が上昇しましたが、悪材料出尽くしからリート市場は反発しました。

<見通し>

●グローバルリート市場は、米国の金利動向に左右される不安定な展開が想定されます。欧州、アジアのリート市場も、各地の金利が米国の長期金利の影響を受けていると見られることから、不安定な動きを予想します。

●少し長い目で見ると、米国リート市場では、データーセンターとヘルスケアセクターのシニアハウジングの高成長が続いています。オフィスリートはバリュエーションが相対的に割安となっており、ファンダメンタルズの改善が待たれます。また、賃貸住宅セクターは、住宅ローン金利の高止まりを背景とする賃貸住宅需要の増加やデフェンシブ性が評価される可能性が出ています。欧州、アジア・オセアニアでは、景気の回復や政策金利の引き下げが期待できるため緩やかな上昇を予想します。日本はオフィス賃料の改善が見込まれますが、日銀の利上げ懸念が大きく、住宅関連は低調な取引が続く見通しです。

8.まとめ

【債券】

●米国の長期金利は、トランプ政権が行うであろう経済政策が市場参加者に金利上昇リスクを意識させるため、足元の上昇した水準に高止まりする展開を予想します。FRBの利下げは継続される見通しですが、長期債金利には期間プレミアムが求められる公算が大きいでしょう。

●欧州では、ECBが追加利下げを継続すると想定しますが、米長期金利の高止まりとユーロ安への懸念が、長期金利の低下を小幅にするでしょう。

●日本の長期金利は、日銀が金融政策の正常化路線を維持しており、追加利上げ期待を背景に上昇すると予想します。

【株式】

●米国株式市場は、AI関連銘柄などハイテク銘柄を中心に優良銘柄の業績が拡大しています。個別優良株に期待される業績は非常に高いものになっています。大手ハイテク株のなかには、増益を達成しても株価が下落する銘柄もありますが、増益トレンドは維持しており株価の調整は短期間にとどまると予想します。米国内の個人消費が堅調に推移すれば、好業績の大型優良株をけん引役に米国株は取引レンジを切り上げる展開を予想します。

●日本株式市場は、経済政策や為替相場を眺めながらの、レンジ相場を予想します。日銀の利上げと想定される円高に対する懸念が上値を抑える一方で、夏の参院選に向け各党が支持率を上げるために経済対策の規模を拡大方向に移行するだろう、との期待が相場を下支えするとみています。欧米の金融緩和が景気の底上げに寄与しはじめれば、輸出関連株を中心に日本株にも恩恵が及ぶと見ています。

【為替】

●円の対米ドルレートは、緩やかに上昇すると予想します。FRBは利下げを継続し、日銀は利上げが予想されることから、金利差が縮小し円の上昇要因になるとみています。日米の長期金利差が縮小していることは円高要因ですが、日本の経常収支の構造変化は円安要因となっているとみます。

●円の対ユーロレートは、ECBによる追加利下げ期待が、日銀の追加利上げ期待より強く意識され、円高方向で推移する見込みです。

●円の対豪ドルレートは、米国が緩やかな利下げに動きにRBAも追随するとみられるなか、日銀の追加利上げが意識され、緩やかに上昇すると見ています。

【リート】

●グローバルリート市場は、米国の金利動向に左右される不安定な展開が想定されます。欧州、アジアのリート市場も、各地の金利が米国の長期金利の影響を受けていると見られることから、不安定な動きを予想します。

●少し長い目で見ると、米国リート市場では、データーセンターとヘルスケアセクターのシニアハウジングの高成長が続いています。オフィスリートはバリュエーションが相対的に割安となっており、ファンダメンタルズの改善が待たれます。また、賃貸住宅セクターは、住宅ローン金利の高止まりを背景とする賃貸住宅需要の増加やデフェンシブ性が評価される可能性が出ています。欧州、アジア・オセアニアでは、景気の回復や政策金利の引き下げが期待できるため緩やかな上昇を予想します。日本はオフィス賃料の改善が見込まれますが、日銀の利上げ懸念が大きく、住宅関連は低調な取引が続く見通しです。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2025年1月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】』を参照)。

この記事に関連するニュース

-

ECB、4会合連続利下げ 一段の緩和排除せず

ロイター / 2025年1月31日 0時39分

-

米利下げなし。日本株は長期投資で買い場と判断(窪田真之)

トウシル / 2025年1月30日 8時0分

-

トランプ・リスク低下?日経平均4万円超えは定着する?(窪田真之)

トウシル / 2025年1月27日 8時0分

-

2025年、世界を揺るがすトランプ関税。日本の投資家が備えるべきリスクシナリオとは…第一生命経済研究所・永濱利廣氏に聞く

Finasee / 2025年1月10日 12時0分

-

2024年12月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月8日 9時35分

ランキング

-

1ホンダ・日産の株価急上昇、需給巡る思惑先行 破談報道でも

ロイター / 2025年2月5日 10時39分

-

2やりすぎやん、スシロー! 鶴瓶のCM“抹消”は危機管理的にアリかナシか?

ITmedia ビジネスオンライン / 2025年2月5日 6時10分

-

3「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

4トランプ政権始動、円相場の行方は関税次第に…マーケット・カルテ2月号

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月5日 7時0分

-

5西友の売却に見る「総合スーパー」の終焉 かつてダイエーと争った“王者”の行方は?

ITmedia ビジネスオンライン / 2025年2月4日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください