「3割が貯蓄ゼロ」の時代に貯金を増やす法則

プレジデントオンライン / 2013年8月1日 12時15分

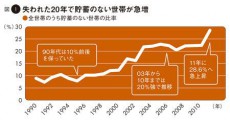

図1 失われた20年で貯蓄のない世帯が急増

■貯蓄ゼロの世帯が3割に急増

2012年春、金融広報中央委員会から衝撃的なアンケート結果が発表された。11年の「家計の金融行動に関する世論調査(2人以上世帯)」で、貯蓄がないと答えた世帯が28.6%に達したという。

貯蓄がない世帯の割合は、1990年代には10%前後だった。00年代に入って20%台に急上昇、それでも10年までは20%強の水準を保っていたが、2011年になって一気に30%近くまで跳ね上がったのだ(図1参照)。28.6%といえば、3~4人に1人の割合。前年まではほぼ5人に1人の割合だったのだから、この変化はただごとではない。

「やはり東日本大震災の影響が大きいと思います」

と説明するのは「家計の見直し相談センター」で相談を行うファイナンシャル・プランナーの藤川太氏だ。

「家計相談を行う中で、震災後に残業が減ったり給料やボーナスが減った、さらには会社が倒産してしまった、といったケースが増えていると実感しています。収入が減る中で、貯蓄を取り崩さざるをえなかったということでしょう。こうした厳しさは、東日本に限らず全国的に広がっているようです」(藤川氏)

この厳しさを裏付けるように、調査結果でも貯蓄額が減少。全世帯のうち真ん中に位置する世帯の貯蓄額を示す中央値は、10年の500万円から11年には420万円まで16%も激減した。ただ一方で、全世帯の貯蓄額の平均値は10年の1169万円から11年には1150万円と、2%程度しか減っていない。

■貯まる人、貯まらない人。格差が広がっている

中央値が大幅に下がったことは、貯蓄額が真ん中より下の世帯の貯蓄が大きく減ったことを意味する。にもかかわらず平均値があまり下がっていないのは、真ん中より上の世帯の貯金はほとんど減っていないということだ。つまり、「苦しい家庭はますます苦しく、豊かな家庭は引き続き安泰」ということになる。

「収入が下がり続ける中で、これまではギリギリもちこたえていた家庭が、ここへきてついに力尽きた、ということでしょう」(藤川氏)

毎月の赤字補てんに貯金を取り崩すようになれば、蓄えはいずれ底をつく。そこで緊急事態が起きれば、すぐに家計破綻だ。そんな“負のスパイラル”に陥った家計には、早期発見・早期治療が何よりも重要だ。

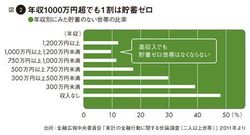

図2 年収1000万円超でも1割は貯蓄ゼロ

わが家は十分収入があるから大丈夫――そう思っている人もいるかもしれない。だが、年収が多くても貯金があるとは限らない。図2のように、1000万円以上の年収があっても、約1割の家庭は貯蓄ゼロだ。一方、年収300万~500万円の家庭でも、30%以上は1000万円以上の貯蓄がある。年齢で見ても、30~70代以上まで、どの年代でも約3割が貯蓄ゼロ。つまり、年収や年齢にかかわらず、貯められる人は貯められて、貯められない人は貯められない。

あなたは、わが家に貯金がいくらあるかすぐに答えられるだろうか? 家計は妻に任せっきり、というのなら、負のスパイラルが始まっていないか、一度は確認したほうがいい。

「気がついたら貯金がなかった!」

そんな事態が起きるのは、むしろ収入が人並み以上の家庭のほうだ。

■家計簿ナシでも、簡単に家計を管理する方法

家計への逆風は、これからますます強くなる。収入増が見込めない中で、社会保険料や税金が上がることは確実だからだ。貯められる人と貯められない人の差は、いっそう拡大していくと考えられる。

逆風の中でもお金を貯められる人になるにはどうすればいいか。その鍵を握るのが、家計管理の能力だ。限られた収入から支出を最適配分する予算をつくり、実行する。家計もビジネスと同様に考えればいい。

家計管理は正確な現状把握から始まる。その基礎となる数字を記録するのが家計簿だ。だが、家計簿は続けるのが難しいことでも定評がある。

「家計簿をつけている家庭は、家計セミナーに来る方の中でも2割程度。全体では1割程度でしょうか」

というのは、独立系ファイナンシャル・プランナーの浅田里花氏。

とはいえ、現状のデータがなくては、問題点を発見することなど不可能。そこで、家計簿をつけられない人のために、簡単に収支表をつくる方法を紹介したのが上の図3だ。家計相談でも、家計簿をつけていない人には、こうした方法で現状のデータを出してもらう。

図3 家計簿をつけられない人の家計管理ステップ6

この作業で活躍するのが預金通帳だ。公共料金が引き落とされている口座の通帳を見れば、毎月の水道光熱費や通信費などがわかる。クレジットカードで払った分は、カードの明細を調べればいい。さらに、ATMで引き出したお金は、何に使ったか記憶をたどる。これで、1カ月に使ったお金の大半は行き先がわかるはずだ。これらを項目別に分けて書き出せば、ざっくりとした収支表ができる。収支表は、1円単位でなくても500円単位で十分だ。

「季節による変動があるので、収支表はできれば半年分ほしいですね。そうすれば、月々に必ずかかる固定費の額や最近の傾向も判断できます」(浅田さん)

手始めに、先月、先々月の2カ月分だけでも収支表をつくってみよう。少なくとも今、家計が赤字かどうかはわかるはずだ。ただ、当然ながら、収支表は眺めるだけでは意味がない。収支表をつくる目的は、家計の問題点を浮き彫りにすることにある。

「きちんと家計簿をつけている人でも、つけただけで安心している例は少なくありません。それではせっかくの手間もムダ。将来の計画を実現するのに必要な貯蓄額を決め。使いすぎているのはどの項目か、どうすれば削減できるかを検討して予算を立てるのが、家計管理の最も重要なポイントです」(浅田さん)

どの項目を削減するかは、支出を固定費と変動費に分けてみるといい。固定費は住居費や水道光熱費、通信費、保険料など毎月決まって出ていく支出。それ以外の食費、被服費、こづかいなどは変動費だ。支出を削減するのは、固定費→変動費の順。たとえば保険を見直して毎月の保険料を下げれば、効果はその後もずっと継続する。節約のために延々と努力を続けなければならない食費のような項目の見直しは、その後でいい。

最近では、夫がパソコンで家計を管理するケースも増えている。エクセルで収支表をつくってもいいし、無料で使えるネット家計簿を試してみてもいいだろう。

家計管理能力が身についた家庭なら、収入が減っても耐えられる。定年後の生活も困ることはないはずだ。家計管理能力は、ある意味で「最大の財産」といえるかもしれない。

(マネージャーナリスト 有山 典子)

外部リンク

この記事に関連するニュース

-

社会人生活が始まりました。5年くらいで1000万円貯めるのは難しいでしょうか?

ファイナンシャルフィールド / 2024年5月16日 9時0分

-

50代夫婦で貯蓄は「300万円」しかありません。このままだと「老後貧乏」は確定でしょうか…?

ファイナンシャルフィールド / 2024年5月9日 20時40分

-

よく「先取り貯金」をすすめられますが、不意の出費が多くて先取りをすると足りなくなります。「残った額を貯める方法」はうまくいかないでしょうか?

ファイナンシャルフィールド / 2024年5月3日 9時40分

-

40代後半ですが貯金がほとんどありません。今から「2000万円」貯めることは可能ですか?

ファイナンシャルフィールド / 2024年4月27日 2時10分

-

【貯金ができない本当の理由】「収入の多さ」は関係なかった!?貯金ができる人との違いとは

ファイナンシャルフィールド / 2024年4月23日 22時10分

ランキング

-

1庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

-

2「セブンプレミアム」売上高、累計15兆円を突破…節約志向でPBの存在感高まる

読売新聞 / 2024年5月18日 0時3分

-

3「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

4住みたい街の特徴 3位「交通の便がいい」、2位「治安がいい」、1位は?

ITmedia ビジネスオンライン / 2024年5月17日 17時15分

-

5中国、日本水産施設を停止 5月から税関当局の登録

共同通信 / 2024年5月17日 23時41分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください