タワマン残債2000万で娘にすり寄る63歳

プレジデントオンライン / 2018年9月27日 9時15分

※写真はイメージです(写真=iStock.com/y-studio)

■再雇用の63歳、タワマンのローン残債2000万円で悩む

先日、大手メーカー勤務のA子さん(29歳)が家計相談にやってきた。

A子さんは、年内に結婚を考えているといい、今後のライフプランをどう考えればよいかという相談内容だったのだが、面談時間も終わりに近づいた頃、意を決したように、「実は……」と別の悩みを切り出した。

それは、現在、都内で親と同居している「タワーマンション」の住宅ローンのことだった。

「父は今年で63歳になるんですが、40歳の時に購入したマンションの住宅ローンが75歳まで続き、残債も2000万円近く残っているらしくて。本当は60歳のときの退職金で完済する予定だったのですが、もらう額が予想より少なかったのと、以前、事故で入院したときの別の借金を返済したみたいで……。父自身は、まだ元気ですし、今の職場も少なくとも65歳まで継続して働けるようですが、すでに月々約10万円の赤字が続いています。母(59歳)は、ずっと専業主婦でした。父は、母が外に働きに出るのを嫌がるんです。いまさらパートで働くのも難しいと思います。だから、これまでも、ボーナス返済が足りないからと、私の貯蓄から50万円ほど用立てています。私が結婚して家を出てしまうと、私をアテにすることもできなくなりますし、どうすれば良いでしょうか?」

聞けば、彼女には3歳上の姉がいる。すでに結婚して、夫の仕事の関係で、子どもと一緒に海外在住とのこと。両親としては、妹のA子さんが実家に残り、仮に結婚しても一緒に暮らしてほしいような雰囲気を醸し出している。それが何となくプレッシャーで、結婚相手もなかなか紹介できないそうだ。

■住宅ローン返済額は同じでも、60歳以降の年収は激減する!

A子さんには、「ご両親のことが心配なお気持ちはお察しします。でも、結婚後は同居する予定もないのですよね? そうであれば、まずはA子さんご自身のライフプランを優先的に考えて」とアドバイスしたが、実は、A子さんの悩みには、キケンな住宅ローンの要素がたっぷりと詰まっていた。

ひとつは「収入に対する甘い見通し」だ。

公的年金の受給開始年齢が原則65歳に引き上げられたことに伴い、高年齢者雇用安定法の雇用確保義務による企業の再雇用制度によって、60歳以降も希望者は継続して働けるようになった。しかし、そのほとんどが契約社員か嘱託扱いで、給与も大幅に減少してしまう。

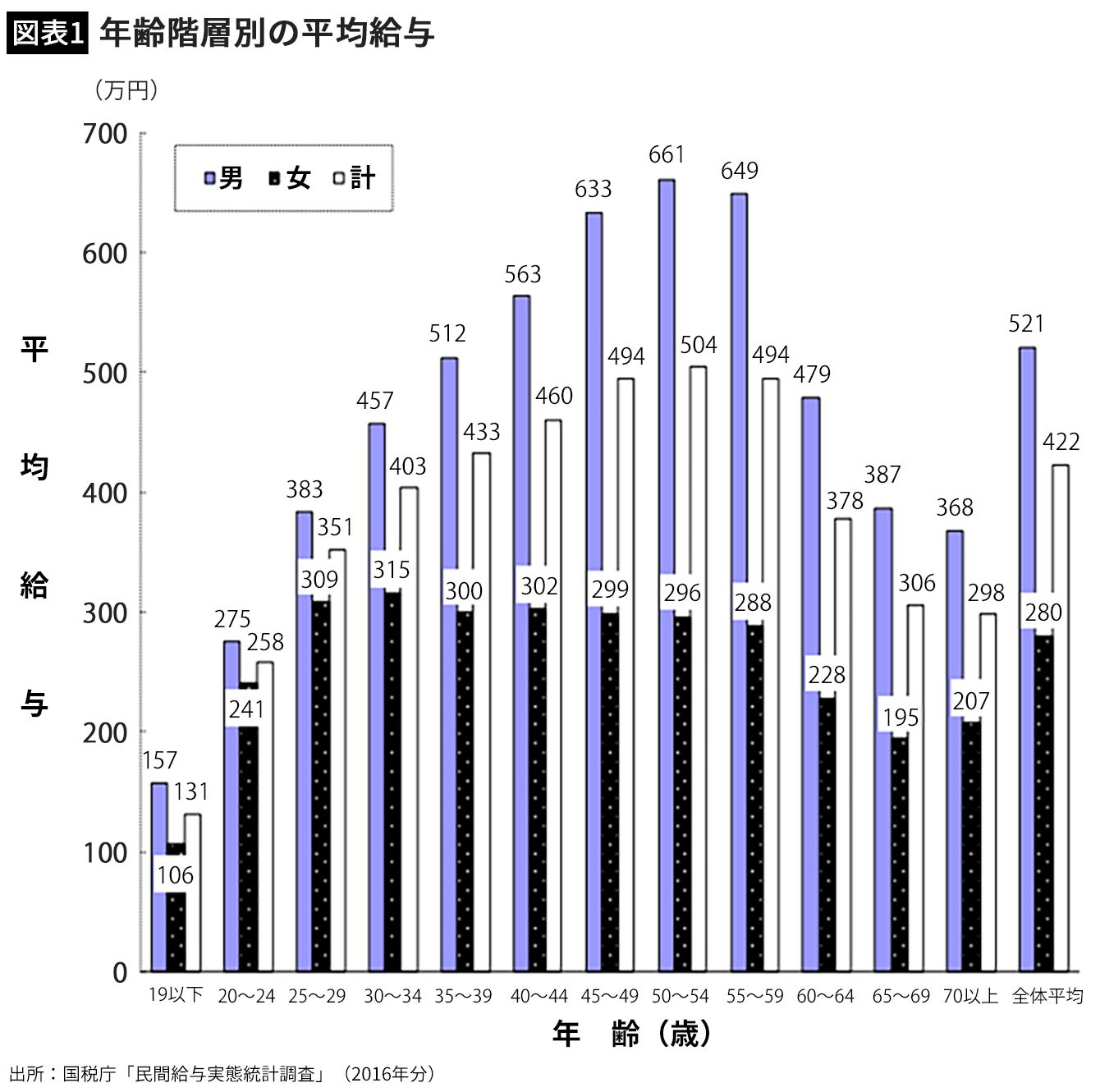

2017年分の年齢階層別の平均給与を見てみると55~59歳は男性649万円、女性494万円だったが、60~64歳は男性479万円、女性378万円と、60歳未満のときの7~8割程度の水準に落ち込む。さらに65~69歳では、男性387万円、女性306万円と、6割程度の給与しかもらえない(図表1参照)。

一方、総務省の「家計調査(2人以上世帯)」(2017年)によれば、住宅ローン返済世帯の全体の返済月額は9万723円で、年間約109万円である。これを50歳代後半で500万~700万円くらいの年収で返済していたのが、60歳代前半になると年収は300万~500万円になってしまう。当然のことながら、収入に対する返済負担率は高くなり、家計への負担は重くなる。

■あてにしていた退職金が予想より低いケース多発

なお、実際に家計相談を受けていると、60歳定年後の収入の水準はもっと低く、住宅ローン返済額はもっと高い、という印象が強い。そうした人たちが、30~40代で住宅ローンを組んだとき、「年時に住宅ローンが残っても、いずれ退職金で返済すれば良い」と考えていると、追い込まれてしまう。

厚生労働省の「就労条件総合調査」によると、勤続35年以上の退職金の額は、2003年が2612万円だったのに対して、2013年が2156万円。ほんの10年間で456万円も減少している。会社の規模が小さければ、額はもっと低いものになる。

晩婚・晩産で、60歳までに子どもが就職していなければ、退職金は、住宅ローン返済どころか教育資金に充当される可能性も高い。さらにA子さんの父のように、病気などで想定外の出費があった場合、退職金はその返済などに回るかもしれない。

■定年前に住宅ローンがこんな状態の人は要注意!

では、定年前の住宅ローンについて、どのような点に気をつけるべきなのか。4つのパターンをご紹介しよう。

(1)60歳定年時の住宅ローン残高を把握していない

住宅ローンの完済年齢を理解している人は多いが、定年を迎える60歳時点の住宅ローン残高がいくらか正確に答えられる人は多くない。まず、定年後の家計収支をきちんと把握することが大前提だ。

収入に対する住宅ローン返済負担率の適正範囲が25~30%以内とすると、40%超で「黄色信号」、50%超で「赤信号」だと言える。私が受ける家計相談の事例では、黄・赤の人は決して少なくない。

(2)住宅ローン残高が退職金の額を大きく上回っている

退職金は、住宅ローンを完済する大きなチャンス。ところが、残高が退職金の額を上回っているようであれば、完済はおぼつかない。前述の通り、退職金は平均約2000万円。少なくとも60歳定年時の住宅ローン残高が2000万円以上ある人は要注意だろう。

(3)ボーナス併用返済を利用している

60歳定年後に継続して働いていたとしても、現役時代のようなボーナスはない。毎月の住宅ローン返済を何とかまかなえたとしても、年2回のボーナス併用返済の際に、それに上乗せして数十万円の負担が重いと感じる人は多い。A子さんの父親も、ボーナス時の返済が難しいため、A子さんにお金を借りるありさまである。

(4)頭金は物件価格の2割以下、完済年齢が75~80歳である

以前は、住宅ローンの頭金が2割で、完済年齢が70歳というケースが一般的だったが、頭金ゼロの全額借り入れで、完済年齢は75~80歳というケースも少なくない。ある銀行の住宅ローン担当者は、「頭金が2割以下の場合、かなりの人がデフォルト(債務不履行)になっている」と話していた。

■親が住宅ローン返済が困難な場合の対処法

本来であれば、50歳代の一定水準以上の収入がある間に繰り上げ返済を実行し、それ以後の生活に影響が出ないよう、返済期間を短縮あるいは返済額を圧縮しておくべきだった。

それをせず、60歳定年前にこのような住宅ローンを抱える人はどうすれば良いのだろうか?

もし、親が住宅ローン返済を継続するのが難しくなり、同居している収入のある子がそれを引き継ぐ意思がある場合、「住宅ローンを名義変更して子が住宅ローンを引き継ぐ」、「親が住宅ローン返済を継続し、不足する生活費を子が負担する」「親子間で売却をする」などの方法も考えられる。

しかし、A子さんのように子にそうした意向がない場合、とにかく、親自身が、住宅ローン以外の支出にムダがないか家計の見直しを実行する。そして、できるだけ長く働いて安定した収入を得るようにしてキャッシュフローが回るようにするしかない。

住宅ローンを見直して毎月の返済額を減らす方法もあるが、その分、返済期間は延びてしまう。それでも改善しなければ、自宅を任意売却するという方法になるだろう。早めに売却すれば、住宅ローンが完済でき、物件次第では多少の現金が入手できるというメリットがある。その一方で、住む家がなくなるため、次の住まいを探さなければならない。

■「リバースモーゲージ型住宅ローン」で返済額を減らす

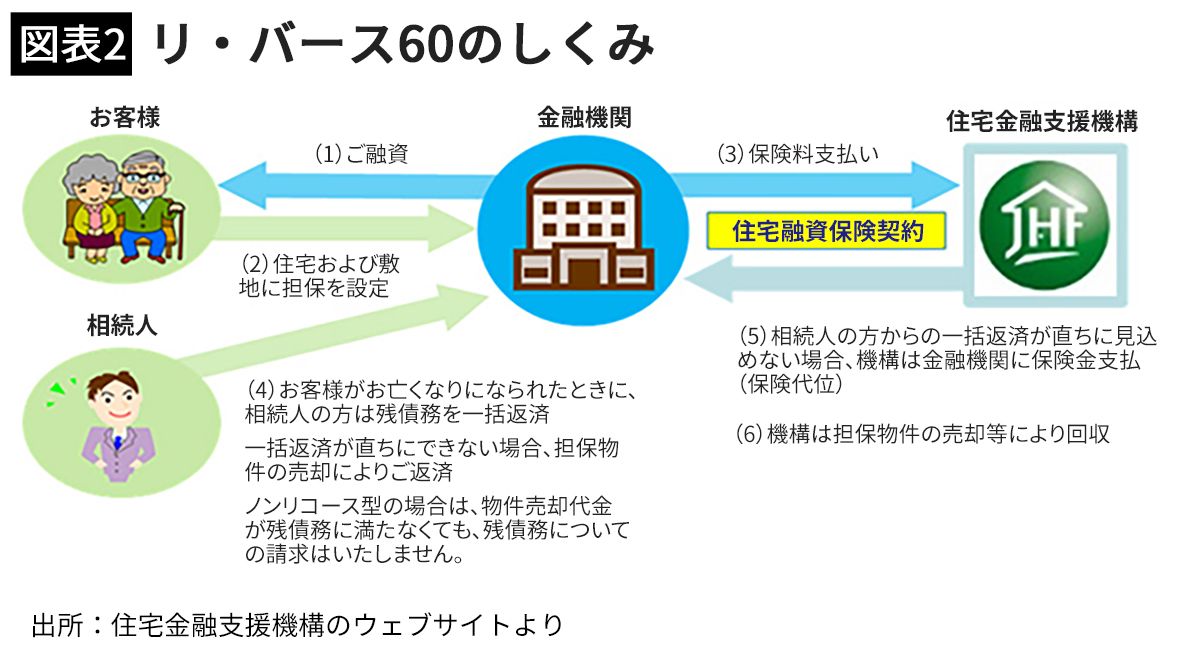

そこで、愛着のある自宅を手放したくないのであれば、住宅金融支援機構の「住宅融資保険付きリバースモーゲージ型住宅ローン(以下、「リ・バース60」という)を利用する方法がある。

リバースモーゲージとは、自宅を担保にして金融機関から融資を受け、借りたお金は死亡時または契約満期時に自宅を売却するなどで返済する“逆”住宅ローンのこと。最近、メガバンクなども扱いを始めており、利用者が急増しているという。

主に、満60歳以上の方向けの住宅ローンで、毎月の支払いは利息のみ。元金は本人が亡くなった時に自宅(担保物件)の売却などによって一括返済するしくみだ。

「リ・バース60」の資金使途は、住宅の建て替えやマンション・戸建て住宅への購入(住み替え)、リフォーム、住宅ローンの借り換え、セカンドハウスの建築・購入など。このほか、サービス月高齢者向け住宅の入居一時金や子世帯等のマイホームの取得資金など、さまざまな住宅資金ニーズに対応できる。

要は、新しい住宅ローンが組めなくなった年金生活者でも、自宅を担保に融資を受けられる。例えば、60歳定年後に毎月の収入が減ったため、住宅ローン負担を軽減したい場合、リ・バース60を利用して住宅ローンを借り換えすることも可能だ。

同機構によると、リ・バース60の借入申込者平均は、年齢72歳、年収330万円。資金使途の4割は新築マンションの購入、3割が新築戸建ての建設で、融資額1691万円、毎月返済3.5万円(2017年度に付保申請のあった案件)だという。

また、リ・バース60には、リコース型とノンリコース型があり、後者の場合、債務者の死亡時に物件処分による返済を行った後は相続人に対する残債務の請求はない。利用者の6割はこちらを選択している。

また、住宅融資保険がついているため、金融機関ではリバースモーゲージ特有の利用者の長生きリスクや担保地価下落リスクを回避することもできる。

自宅を子どもなどに残す必要がなく、手持ちの預貯金を減らさずに、郊外の広い戸建てから利便性の高い駅近のマンションなどに住み替えたいなどのニーズはあるだろう。

■金融機関による担保評価額によって利用できないことも

ただし、リバースモーゲージ型住宅ローンには下記のような注意点もある。

・金融機関による担保評価額が一定額以上でない(価値が低いと認定された場合)と利用できないことがある。

・融資額には上限があり、原則として自宅の担保評価額の50%または60%まで。生活資金は対象外。

・亡くなったときに売却するため、子どもにその不動産を残すことはできない。

結局のところ、家族に負担をかけないためにも、住宅ローンは現役時代に完済できるように、余裕のあるプランを心がけたい。

(ファイナンシャルプランナー 黒田 尚子 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

39歳、貯金200万円。身内が全員死去しており、遺産はありません。今後どう生きていくかの不安が強くあります

オールアバウト / 2024年5月20日 22時20分

-

27歳貯金1100万円。4000万円の物件を買っても大丈夫でしょうか?

オールアバウト / 2024年4月28日 20時5分

-

51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

オールアバウト / 2024年4月25日 22時20分

-

定年後も返済額「月13万円」だと…!? コツコツ働いてきた日本の平均的サラリーマン「60歳で破産」に現実味!?のワケ【住宅ローンの落とし穴】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 9時0分

-

46歳一人暮らし。60歳までの住宅ローン完済と、破産した母と妹のことを相談したい

オールアバウト / 2024年4月24日 22時20分

ランキング

-

1日本円の価値崩壊へのカウントダウン…国内全上場企業株「5割」を保有する“大筆頭株主”が打った「危険な一手」の行方に注目【経済のプロが警鐘】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月21日 8時15分

-

2「好きに生きてきた代償だな…」月収〈16万円〉72歳の日雇いバイト、年金〈月1万円未満〉の現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月21日 5時15分

-

3NY金先物、最高値更新 中東情勢不安で買い広がる

共同通信 / 2024年5月21日 5時15分

-

4東海道線「107年ぶり新駅」いよいよ着工へ!駅周辺も大化け?工事の施行協定を締結 JR東日本

乗りものニュース / 2024年5月21日 14時34分

-

5一度乗ったら普通乗用車には戻れない?軽自動車ユーザーの88%が「軽自動車にしてよかった」という理由とは

ファイナンシャルフィールド / 2024年5月20日 9時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください