低年収・仲悪い夫婦"教育費に湯水"の末路

プレジデントオンライン / 2018年11月30日 9時15分

写真=iStock.com/Xavier Arnau

■教育費と夫婦仲の意外な関係とは

子どもにお金をかけすぎて貧しい老後を迎えがちなのは、「夫婦仲が悪い人」と家計に詳しいファイナンシャルプランナーの畠中雅子氏。

一見、意外な要素に思えるが、「夫婦仲が悪いと、妻は子どもの教育にありったけの力を注ぎ、際限なくお金をかけてしまうことがある。夫が注意すると余計むきになってお金をかけるという悪循環に陥る例も少なくない」(畠中氏)という。

それ以外にも、「年収が低い人が、持ち家をあきらめる代わりに教育にお金をかけるという例もある」(同)という。いずれにしても、何かの代償として教育費をかけるのは、子どものためにもならないだろう。

元大手銀行支店長でコンサルタントの菅井敏之氏も、本末転倒のような教育費のかけ方を問題視する。

「世田谷や目黒のタワーマンションに暮らし、アッパークラス気取りの世帯では、子どもは小学校から私立にいくのが当たり前という感覚。お稽古事も多い。見栄でお金をかけていないか、自問すべき」(菅井氏)

老後資金と教育資金は、互いに綱引きしあう関係だ。片方を増やせばもう片方が減る。では、豊かな老後を迎えられる人は?

「大学の費用が一番大事だということがわかっており、計画的に準備ができる人」(畠中氏)

高校までの教育費はその時々の家計から捻出するのが基本。大学の費用はそれが難しいため、家計から捻出しきれない分を計画的に貯めていく必要がある。大学費用を貯めながら、中学、高校などその時々でいくらかけられるかを逆算し、それを踏まえて私立か、公立か、塾などにいくらかけられるかを検討する。

上の子は私立だけれど、お金が足りなくなってきたから下の子は公立……となってしまうのは計画性の問題だ。無計画では教育費は芋づる式に膨らみ、どんどん老後貧乏に近づく。

ただし高校については、「私立校のほうが安くつく例も出てきている」と畠中氏。私立高校の多くが塾と提携し、放課後に塾講師が学校を訪問、割安で授業をしてくれる機会が増えているという。国からは収入に応じた就学支援金、自治体からも支援が受けられるケースがあり、それらを考え合わせると、公立に進んで大学受験のために個人で塾に通うより、私立のほうが割安になることもあるのだ。

「親の時代といまとでは、教育環境も変化している。しっかりと情報を得ることで、子どもの将来、そして親の老後の豊かさが左右される」(畠中氏)

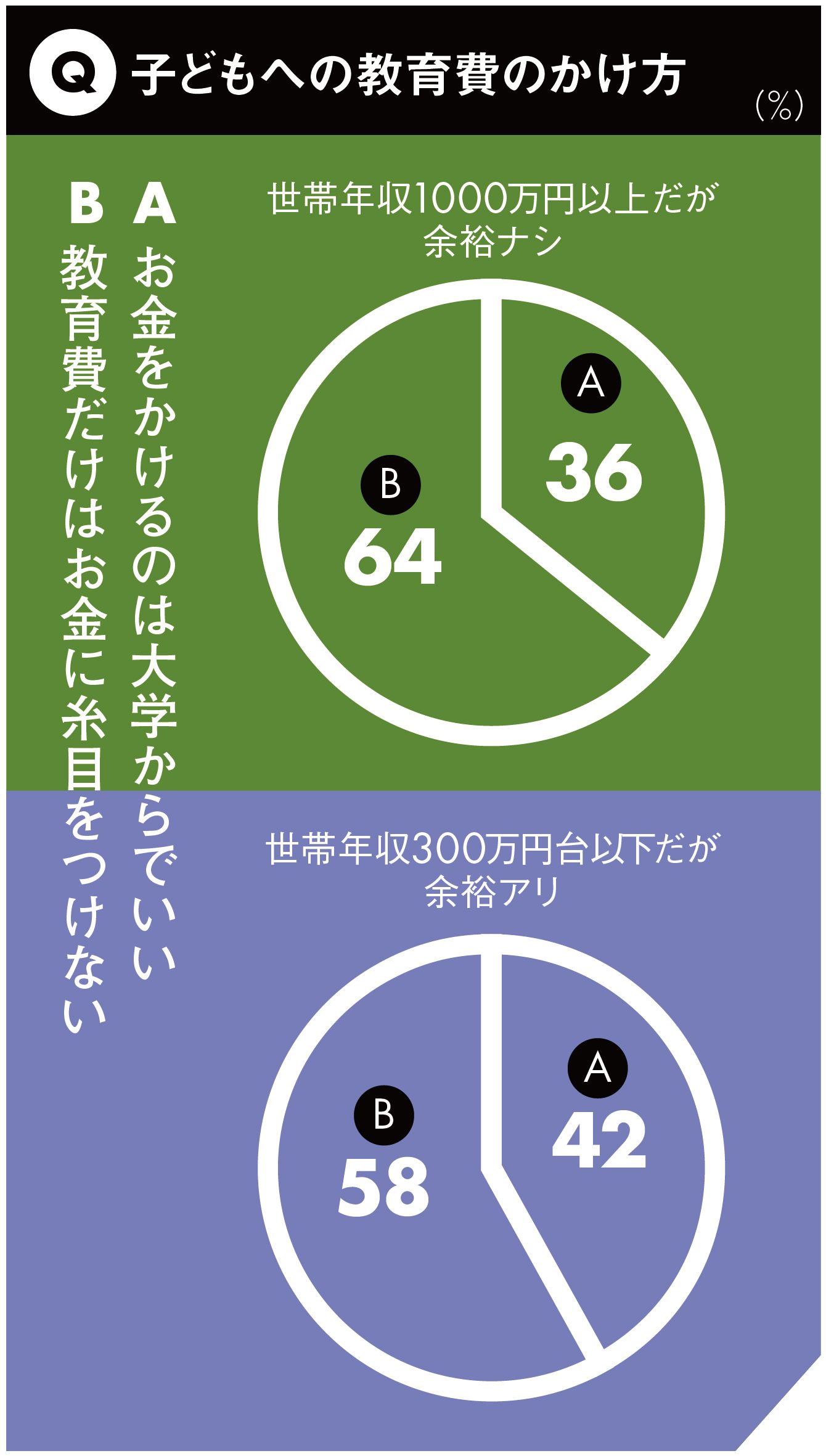

※グラフはリサーチプラス調査(2016年10月5~7日)のアンケートデータ。「世帯年収1000万円以上だが比較的生活に余裕がない」「同300万円台以下だが比較的余裕がある」とそれぞれ回答した者(各100名)が設問に応じた回答をもとに編集部作成。

奨学金を利用する手もあるが、「貸与型の利用は極力避けたい。子どもが借金を抱えて人生のスタートを切るのでは大変。収入が確保できている状態で借りるのとは大きな違い」(ファイナンシャルプランナーの長崎寛人氏)。

最近は子どもの引きこもりで、貧しい老後どころか親子共倒れの危険すらある。「働けない子どものお金を考える会」を主宰する畠中氏は、そうなる原因が親とは限らないと前置きしたうえで「心配でも口出ししたり、手を出したりするのを我慢することで、子どもが本当にやりたいことを見つけられる。やりたいことだからがんばれて、自立心が鍛えられる」と話す。教育の真の目的である「子の自立」のために、親が何をどこに注力すべきかが問われる。

----------

ファイナンシャルプランナー

2000年、駒澤大学大学院経済学研究科博士後期課程単位取得退学。大学時代よりフリーライター、1992年ファイナンシャルプランナー。各メディアに連載多数。セミナー、講演、個人相談など。著書に『サヨナラ お金の不安』『ひきこもりのライフプラン――「親亡き後」をどうするか』(共著)ほか。

元メガバンク支店長

コンサルタント。1960年生まれ。83年学習院大学卒業、三井銀行(現・三井住友銀行)入行。東京・横浜で支店長。48歳で退職、起業。アパート経営のほか都内で喫茶店を営む。資産形成や住宅・保険の選び方などで講演・セミナー多数。著著に『金の卵を産むニワトリを持ちなさい』『お金が貯まるのは、どっち!?』ほか。

ファイナンシャルプランナー

1963年、長野県生まれ。NPO法人日本FP(ファイナンシャルプランナー)協会会員、CFP認定。国内銀行、外資系損害保険会社を経て保険代理店を経営。その後、介護スタッフとして障がい者施設や高齢者介護施設などに勤務、介護に特化したFPに。著書に『脱・老後破産マニュアル』。

----------

(フリーライター 高橋 晴美 撮影=石橋素幸、加藤ゆき、永井 浩 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

2人の子どもを育てながら1億円貯めた40代FPが「これから教育費を貯めるならこれ一択」と断言する方法

プレジデントオンライン / 2024年5月4日 8時15分

-

「老後が不安で仕方ありません」世帯年収1500万円なのに“借金生活”へ転落…50代共働き夫婦が抱える苦悩

Finasee / 2024年5月2日 11時0分

-

手取り30万円・40歳の新婚男性「後悔しています」「老後資金を考える余裕はない」強い不安のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月30日 20時0分

-

夫が相談なしに転職!年収1000万が三分の一以下に…生活を立て直すにはどこから見直すべき?

MONEYPLUS / 2024年4月28日 7時30分

-

老後破綻を招く?親世代とのお金観の違い4つ

オールアバウト / 2024年4月24日 21時40分

ランキング

-

1日本の名目GDP、2025年にインドに抜かれ世界5位へ…円安でドル換算が目減り

読売新聞 / 2024年5月5日 18時59分

-

2アングル:インドIT企業、地方都市へ相次ぎ進出 人材確保やコスト削減狙い

ロイター / 2024年5月6日 8時3分

-

3「中国市場に頼りすぎていた」資生堂1500人早期退職募集で見えた"名門ブランド企業"3つの低迷理由

プレジデントオンライン / 2024年5月6日 8時15分

-

4低所得国支援に1620億円 鈴木財務相、ADB総会誘致表明

共同通信 / 2024年5月5日 22時51分

-

5相鉄線「屈指の閑散駅」ついに一新へ! 大幅イメチェン&新改札も 完成時期は?

乗りものニュース / 2024年5月4日 8時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください