借金の時効が10年→5年で誰が損するか

プレジデントオンライン / 2019年7月17日 15時15分

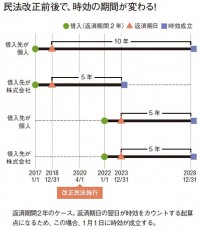

■民法改正で借金の時効が10年→5年に

借金には時効がある。銀行や貸金業者といった株式会社から借りた場合などは5年で、個人間であれば10年。起算日になるのは、お金を借りた日ではなく、返済期日だ。もし返済期限を設けていない場合、貸した日を起算日として考えるのが一般的である。

しかし民法改正によって、2020年4月1日から、株式会社と個人の場合のルールが統一される。原則は返還請求の権利行使ができるときから10年とされながらも、同時に「権利行使ができることを知ったときから5年」という条件も加わるようになった。

お金の貸し借りについては、貸した人は通常返済期日を知っているので、個人の貸し借りの場合はこれまでの10年から5年に短縮されることになる。とはいえ、民法改正以前に個人間でした借金の時効期日が、施行された途端、急に5年に短縮されるわけではない。それはこれまで通り10年のままで、施行以降の契約について時効が5年になるのである。

■貸す側になったら契約書の作成は絶対に必要

そして借金の時効は、時間が経てば勝手に成立するものではない。借りた側が貸した側に「時効が成立したので、もう払いません」と意思表示をする「援用」という手続きが必要になる。口頭でも、内容証明郵便でもよく、相手に伝えれば完了だ。

一方、貸す側は時効を中断させるための手段を持っている。時効がひとたび中断すると、それまでの期間はリセット。改めて時効成立までのカウントが始まる。代表的な方法は、訴訟や支払督促など、裁判所を通して請求を行うこと。裁判までいかなくても、「お金を返してほしい」と伝える書類を内容証明郵便で送ると、郵便が相手に届いた日から6カ月間は時効を中断することができる。

■1円でも返せば、そのときから借金の時効はゼロ

また、貸した側の「借りたよね?」という確認を借りた側が認めると、その時点で時効は中断。同様に借金の返済も、承認と見なされる。1円でも返せば、そのときから借金の時効はゼロからのスタートになるのだ。

雲隠れしてしまえば承認しなくて済むのではないか、と思うかもしれないが、貸金業者は債権回収のプロだ。滞納者の住民票を追って、居場所を突き止めてくる。貸金業者から時効を成立させることは困難と言っていいだろう。個人間の借金なら、縁遠くなることで、時効成立する可能性はあるかもしれない。

貸す側の立場で、個人間の借金を踏み倒されないためには、契約書を作ることに尽きる。借金額と返済期日を明記し、本人の署名と印鑑をもらっておく。口頭でも契約は成立するが、後に裁判になった際、それが証明できるかは別の話だ。実印で印鑑証明付きがベストで、なければ三文判でもいい。書面を残すことでプレッシャーを与える効果もある。

そもそも顔見知りからお金を借りるのは、貸金業者からも断られて、進退窮まっている状況が想定される。踏み倒される可能性は高いと考えて、より慎重に事を運ぶべきである。

法人は5年、個人間は10年。「払わない」と意思表示すれば時効成立

----------

柿田徳宏

弁護士

東京大学法学部卒業。けやき総合法律事務所・千葉県弁護士会所属。編著に『事例でわかる消滅時効Q&A』(日本法令)がある。

----------

(弁護士 柿田 徳宏 構成=小林 力 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

オンラインカジノで賭博、借金で銀行口座と同僚の電話番号提供 神奈川県職員を停職処分

産経ニュース / 2024年4月26日 16時38分

-

SNS利用した「個人間融資」に注意 “貸金業法”に抵触する可能性も 金融庁が注意喚起

オトナンサー / 2024年4月11日 22時10分

-

キャッシングで即日融資は受けられる?すぐにお金を借りる方法や審査について解説

楽天お金の総合案内 みんなのマネ活 / 2024年4月11日 10時0分

-

本当はもらえる「遺産」がもらえないことも…税理士が警告する、遺産相続「7つの時効」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 9時15分

-

貸した金、返せよ!他人への貸付金「平均36万円」、彼氏に「平均75万円」、6人に1人が「返金ゼロ円」の現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月5日 17時15分

ランキング

-

1Z世代が選ぶ「ゴールデンウィークあるある」トップ10発表! - 「どこに行っても激混み」「結局家が落ち着く」「昼夜逆転」を抑えた1位は?

マイナビニュース / 2024年4月26日 16時27分

-

2「スマホから変な音する」奇妙な現象、7時間後に予期せぬ真相発覚 ネットずっこけ「そんなことある?笑」

よろず~ニュース / 2024年4月26日 18時20分

-

3【カルディ】見つけたら即ゲットして! 超人気商品「ウイスキープリン」は食べて驚く本格派スイーツ

オールアバウト / 2024年4月26日 20時35分

-

4ねんきん定期便の見込額に注意!年金から天引きされる4つのお金を知っておこう

オールアバウト / 2024年4月25日 21時20分

-

5成分足りない「正露丸」、30年以上前から虚偽の試験結果で出荷…富山のキョクトウに業務停止命令

読売新聞 / 2024年4月26日 23時24分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください