内部留保膨らむ理由は「人件費減と法人税減税」

プレジデントオンライン / 2020年1月13日 11時15分

「内部留保は賃金や設備投資に」と麻生財務相も言及する。(時事通信フォト=写真)

■企業の内部留保はなぜ増え続けるのか?

2018年度の日本企業の内部留保(利益剰余金)は、財務省「法人企業統計」によれば約463兆円。7年連続で過去最高を更新しました。なぜ内部留保は増え続けるのか。その背景と問題について考えてみましょう。

内部留保とは、簡単に言えば、当期純利益から配当を差し引いた残りの利益のことです。企業の付加価値は、売上高から仕入れによる売上原価を控除して得られる売上総利益(粗利)から減価償却費を差し引いた分がほぼ相当すると考えられます。そこから人件費(労働への分配)、銀行などへの支払利息(他人資本への分配)、法人税等(インフラを整備する政府・自治体への分配)、そして利益へと分配されます。利益はさらに配当(自己資本への分配)と留保利益(企業への分配)に分かれ、後者が内部留保に当たります。

「法人企業統計」に基づき、資本金10億円以上の約5000社の大企業(金融を除く全産業)のデータを、1971年度から経済の節目となるほぼ16年間ごとの段階に区切って分析すると、内部留保は、21世紀以降急激に増加してきたことがわかります。

■内部留保は設備投資に使われた

71~85年度は、国際通貨危機とオイルショックの影響で高度成長から低成長への移行を経て、再び景気回復過程に入る、バブル直前の段階です。この間、内部留保の要因となる売上高は82.3兆円から383.2兆円に急激に伸びています。結果、利益も増え、公表されている内部留保増加分は29.4兆円。さらに新株発行や引当金による資金の増加分を実質内部留保増加分と考えると、その額だけで21.2兆円。この間の設備投資は70.9兆円増加していることから、内部留保は設備投資に使われたことがわかります。

86~00年度は、バブル経済の隆盛と崩壊後の不況の段階です。この間も、売上高は347.7兆円から527.0兆円に増加。公表内部留保増加分は51.8兆円、実質内部留保増加分は49.6兆円に上りました。この間の設備投資増加分は114.9兆円で、やはり内部留保は設備投資に充てられていました。

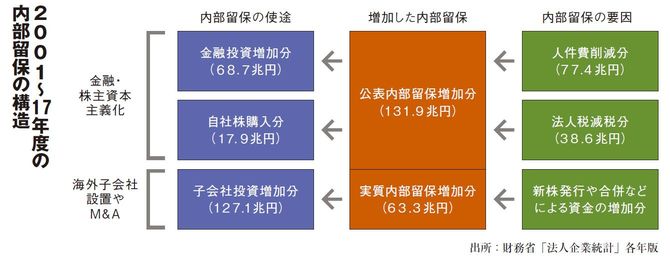

01~17年度は、様子が一変します。売上高の増加は約1.1倍で、ほとんど増えていません。しかし、利益だけは上がっていて、公表内部留保増加分は131.9兆円に上ります。売上高は伸びないのに、なぜ利益は伸びているのでしょうか。

理由は2つあります。1つは、90年代末から始まった正規雇用の削減と非正規雇用の拡大による人件費の削減です。従業員1人当たり給付は01年度の764万円をピークに減り続け、09年度には668万円まで低下し、その後も700万円を上回ることはありません。仮に01年度の764万円が毎年度同じ額で維持され続けたと仮定し、従業員数に乗じた額と、実際の給付額との差を加算すると、17年間の人件費の差額は77.4兆円に上ります。

もう1つの理由は法人税の減税です。住民税、事業税を加えた法人3税の実効税率(東京)は97年まで49.98%(法人税のみでは37.5%)でしたが、段階的に引き下げられ、15年には33.06%(同23.9%)にまで低下しています。仮に49.98%の実効税率が17年まで続いたとすると、17年間で38.6兆円が削減されたことになります。

この2つの数字を足すと、この間の公表内部留保増加分131.9兆円に近い数字であることがわかります。さらに、新株発行や合併などによる資金の増加分(実質内部留保増加分)が63.3兆円。これらの増加分が何に使われているかというと、金融投資(68.7兆円増加)、自社株購入(17.9兆円増加)、そして子会社投資(127.1兆円増加)です。それに対して、設備投資は10%近く減少しています。

こうしてみると、21世紀に入り、まるで様相の異なる資金構造ができていることがわかります。人件費削減や法人減税によって増えた内部留保が、設備投資ではなく金融投資や子会社設置、M&Aなどに回っているのです。

「子会社に投資しているのだからいいのではないか」という指摘もあります。00年に主要財務諸表が連結会計に変わったのを機に、グループ経営に転換し子会社をつくる企業が増えました。しかしこの間、設備投資が全体で増えていないということは、恐らく海外子会社に投資していると考えられます。

日本企業の海外での投資動向がうかがえるのが、日本銀行「国際収支統計」の対外投資データです。日本の直接投資(出資が10%以上の投資)残高(17年)と日本の証券投資(出資が10%未満の投資)残高(13年※)のそれぞれ上位10カ国の金額を合計すると、1位は米国ですが、2位はケイマン、3位はオランダとなります。ケイマンはタックス・ヘイブン(租税回避地)として知られ、オランダはEUの中の軽課税国です。このデータからは、海外投資のすべてが設備投資に回っているわけではないということがわかります。

21世紀以降、日本企業の利益は、売上高を増やすことによってではなく、人件費削減や法人税減税など、付加価値の分配構造を変えることによって生み出される形になっています。その利益は金融投資や海外投資に回り、企業は最高益を更新し続ける一方で、従業員給付の削減、法人税減税と抱き合わせの消費税増税によって消費性向は低下し、国内市場は縮小。企業は海外に出ていくという悪循環に陥っています。

企業が内部留保を積み上げるのは、90年代に経験したバブル崩壊後の不況やグローバル化に対する恐怖感からだと考えられます。しかし、内部留保が異常に積み上がっている現在の状況は、富の偏在につながり、格差を生み出す原因にもなっているのです。

■内部留保に課税をするべきか?

こうした経済の悪循環から脱するには、内部留保を社会的に活用することが重要です。しかし、個々の企業に「恐怖感を払拭しなさい」と言っても、自助努力でできることではありません。内部留保をもっと活用させるような社会的なルールが必要だと考えます。

その一手段として考えられるのが、内部留保への課税です。米国では1930年代のニューディール政策の一環として導入され、現在まで継続。台湾では98年から、韓国でも14年から実施されています。日本でも、資本金1億円以上の同族会社の内部留保増加額には10~20%の課税がされています。

※14年以降は作成されていない

■内部留保への課税は二重課税

内部留保への課税は「二重課税」だという批判があります。すでに法人税により毎期の純利益に課税されており、税引き後の利益のうち社内に留保された利益への課税となるからです。

日本の法人税は法人擬制説(会社を株主の集合体と見る説)の立場から、理論上は利益がほとんど株主へ配当として回ることを想定し、法人への課税と株主個人の配当所得への課税の2段階課税の仕組みを作ってきました。1段階目で法人の当期利益に課税がなされ、2段階目で利益が配当された株主の個人所得に課税が行われるという仕組みです。しかし、現在の日本の株主構成では、個人株主は17.5%にすぎず、残りの80%以上を占める法人株主は非課税です。つまり、当期利益への2段階目の課税が配当にはあるものの、内部留保にはないことになります。そこで、個人への配当に税金がかかるのと同様に、内部留保へも課税するのは妥当だと考えられます。

内部留保課税は1つの検討要素です。膨大な内部留保を経済の活性化や福祉の充実にどう活かすかを、国全体で議論すべき時に来ていると思います。

----------

駒澤大学経済学部教授

明治大学大学院商学研究科博士後期課程満期退学。博士(商学)。専門は会計学。日本福祉大学経済学部教授などを経て2000年より現職。主な著書に『内部留保の研究』(共著)、『多国籍企業・グローバル企業と日本経済』(共著)など。

----------

(駒澤大学経済学部教授 小栗 崇資 構成=増田忠英 写真=時事通信フォト)

外部リンク

この記事に関連するニュース

-

日本企業が賃上げもイノベーションもできない訳 「株主価値最大化」がもたらした「失われた30年」

東洋経済オンライン / 2024年9月18日 10時30分

-

株式市場にはびこる「配当」の思い込みと"横並び" アメリカの状況との比較から見えてくるもの

東洋経済オンライン / 2024年9月17日 15時0分

-

投資家も誤解、安易な配当増が企業をダメにする そもそも成長企業は配当しないことが理にかなう

東洋経済オンライン / 2024年9月5日 7時0分

-

いよいよ9月、株主優待人気銘柄15選!

トウシル / 2024年8月28日 7時30分

-

波乱の日本株!バリュー株・高配当株への投資チャンス到来か?

トウシル / 2024年8月22日 7時30分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

5為替相場 21日(日本時間 5時)

共同通信 / 2024年9月21日 5時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください