休園2カ月など余裕!ディズニーはコロナ禍があと1年半続いても潰れない

プレジデントオンライン / 2020年4月23日 15時15分

※写真はイメージです - 写真=iStock.com/Ryosei Watanabe

■3度にわたる休園期間の延長

オリエンタルランドが運営する東京ディズニーリゾートは、「新型コロナウイルス感染症対策本部」からのイベント等の自粛要請を踏まえ、2020年2月29日から営業自粛を始めました。当初3月15日までだった休園期間が、国内外の状況を鑑みた3度にわたる延長の結果、5月中旬に営業再開を判断するとしています。

2017年からの3年間の工事が終わり、今年4月にお披露目予定だった新エリアとアトラクションのオープンも合わせて先送りとなっています。ファンタジーランドを拡張した“ニューファンタジーランド”、大型アトラクション「美女と野獣“魔法のものがたり”」、屋内シアター「ファンタジーランド・フォレストシアター」を楽しみにしていた方も多いのではないでしょうか。

東京ディズニーリゾートの運営元のオリエンタルランドは、これら新エリア・アトラクションに約750億円を投じており、営業再開が延びることは大きな痛手のはずです。さらに、本来、3月は春休みである学生、GWは家族連れでにぎわう時期であったため、売り上げ減少は必至です。

2月26日、安倍晋三首相が呼びかけた大規模イベント自粛に応じない企業もあった中、なぜそのような長期間休業に踏み切れたのか。それには、リスクに対するオリエンタルランドの十分な備えが背景にあります。

■丸1年は売り上げがなくても耐えられる

営業自粛をすれば、売り上げは立たず、企業に入ってくるお金の流れは止まります。一方で、企業には固定費があり、営業の有無にかかわらず出ていくお金は一定額発生し続けます。従って、どれだけ現金および預金を持っているかが、営業自粛に耐えられるかの企業体力を示します。それでは、どれだけの期間、オリエンタルランドは営業自粛に耐えられるのか予測してみます。

オリエンタルランドにおける直近第3四半期(2019年12月期)の現金および預金残高は約3290億円。これを前期通年12カ月間の費用と比較してみます。売上原価と販売費および一般管理費の合計から、非現金支出(出金を伴わない費用)である減価償却費を除いた金額は約3580億円です。つまり、短期的な借入返済がないとすれば、11カ月分の費用をまかなえる計算です。加えて、売却可能な有価証券も約380億円あり、それを考慮すると、手元現預金3670億円>現金支出3580億円となり、丸々1年間は売り上げが立たなくても営業費用の支払いには耐えられることになります。

■「流動比率」と「固定比率」ともに健全な数値

実際には営業を止めれば変動費は発生しません。現預金の支出を伴う固定費である人件費については、前期通年で約900億円かかっていますが、手元保有現預金残高で十分支払い可能なコスト水準です。

その他、企業経営の安全性を評価する指標として、流動比率、固定比率があります。

流動比率(流動資産÷流動負債)とは、1年以内の支払債務と現金化可能資産の比較ですが、100%以上あれば短期的な支払いには困らないことになります。オリエンタルランドの直近第3四半期における流動比率は303%です。オリエンタルランドは短期的な支払い予定額の約3倍の流動資産を持っているということになります。

また、固定比率(固定資産÷自己資本比率)は、どれだけの長期投資を、借り入れではなく返済義務のない自己資本で行えているか示します。100%を下回っていれば安全な水準と言われますが、オリエンタルランドの直近第3四半期における固定比率は約78%。長期投資の全てを自己資本で行っていると言える水準で、借入返済で窮することはありません。従って、安全性分析上も、オリエンタルランドが資金ショートによる倒産をする可能性は低いと言えます。

■コロナ禍の可能性をかなり前から予測していた

それではなぜ、オリエンタルランドは、長期間の休業に耐えうる財務基盤を備えることができているのか。それは過去顕在化したリスクと将来リスクを十分に考慮し、事前に対応策を講じていたからです。

1995年に阪神・淡路大震災がありましたが、ディズニーリゾートは千葉県にあることから直接的な被害は被っていません。しかし、それを機に、オリエンタルランドでは、首都圏で大地震など災害発生時の資金繰り対策の検討を開始しています。

さらに、自社の事業上のリスクの一つとして、治療方法が確立されていない感染症による来客者数の減少の可能性について、有価証券報告書上で明記しています。すなわち、オリエンタルランドでは、今回の新型コロナウイルスのような事態になる可能性を、かなり前から想定していたことになります。

■借入依存度が他の遊園地に比べて圧倒的に低い

以上の自社に有りうる事業等のリスクを勘案し、オリエンタルランドでは大きく3つの対応を取っています。

1つ目が、コスト削減による利益率の向上です。ディズニーランドは1983年開園、続いてディズニーシーは2001年稼働開始しました。そこからさまざまなアトラクションを拡張・追加していき、37周年目の現在も来園者数を年々増やすことに成功しています。

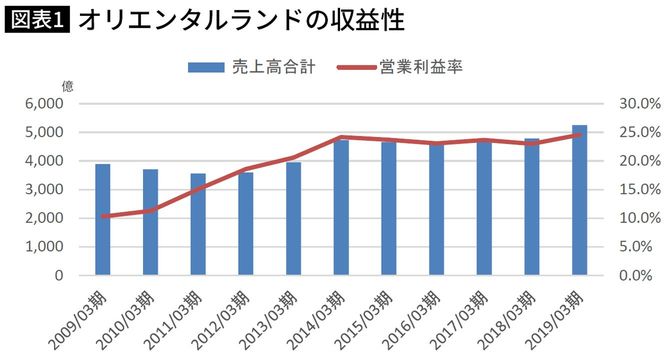

そして、売り上げに比例してコストも増えているかと言えば、必ずしもそうではありません。毎年株主向けに発表するアニュアルレポートでは、コスト抑制を重要なKPI(重要業績評価指標)として設定しており、2009年3月期には10%であった営業利益率を、2019年3月期には2倍以上の24%まで伸ばしています。

2つ目が、借入比率を下げていることです。財務面の安全性を考慮し、オリエンタルランドでは、なるべく設備投資を本業の収入である営業キャッシュフローで補う方針を取っています。

一般的にテーマパーク業界は、多額の初期投資や維持費がかかるという特徴があります。本業界は、リピーターの獲得が収益を伸ばす重要な要素であり、顧客に飽きられないために新アトラクションへの追加投資は不可避です。そのほかにも施設管理、園内環境維持やサービス提供に伴う人件費が継続してかかります。

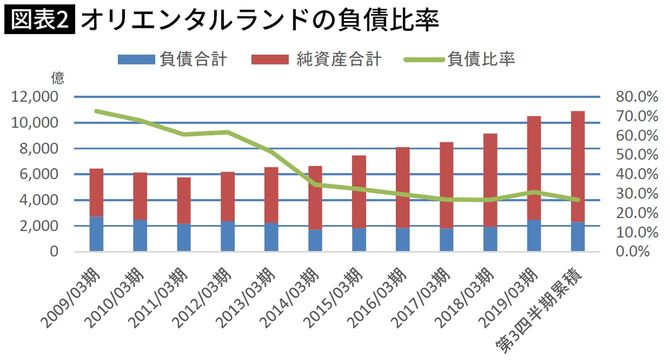

特に設備投資には多額の資金が必要となるため、借入依存度が高くなる傾向があります。例えば、直近第3四半期において、よみうりランドの負債比率(負債÷自己資本)は122%、富士急ハイランドを運営する富士急行は250%です。それに対して、オリエンタルランドは27%と低く抑えられています。さらに、2009年3月期には72%もあった負債比率を大きく減少させることに成功しています。

■スポンサー収入で設備投資費をまかなった

巨額となる設備投資負担を減らすための工夫として、ディズニーランドではスポンサー企業制度を採用していることは有名です。スポンサーはオリエンタルランドと契約、提供しているアトラクションで企業名を表示することができます。スポンサー側は、企業イメージアップや販売促進、新卒採用といった面で効果を望める一方で、オリエンタルランド側は投資額を広告収入という形で回収できるため、自社の実質的負担額を抑えることができます。

例えば、1992年にオープンした、スプラッシュ・マウンテンのあるエリアは約285億円の投資額、2012年オープンのトイ・ストーリー・マニア!は、約115億円の投資額がかかっています。この回収には長期間を要しますが、現在のスポンサーはどちらも花王であり、同社がスポンサー料を支払っています。

2001年のディズニーシー開園とともにオープンしたセンター・オブ・ジ・アースは投資額が約380億円、1987年オープンのビッグサンダー・マウンテンは投資額約80億円ですが、スポンサーはどちらも第一生命保険です。これらのスポンサーは投資額の回収に貢献するとともに、回収後は利益率の改善にも寄与しています。

■東京ディズニーリゾートは1年半売り上げがなくても潰れない

3つ目が、有事に備えたファイナンススキームの導入です。阪神・淡路大震災を機にリスクファイナンスの必要性を認識、オリエンタルランドでは、リスクを想定したコミットメントライン(一定の借入枠の確保)を導入しています。

実際、2011年に東日本大震災が発生した折、東京ディズニーリゾートでは約1カ月休園となりました。運転資金を補う目的で、そのファイナンススキームを活用し500億円調達、資金繰りを改善しました。その経験を活かし、地震災害等の有事に備えたスキームをさらに強化、現在では、最大1500億円の迅速な借り入れを可能としています。そして、この1500億のリスクファイナンス枠を考慮すれば、現在保有する現預金や売買目的有価証券と合わせ、1年半程度は、売り上げ収入がなくともコスト負担に耐えられることになります。

----------

鳥山総合公認会計士事務所(KT Total A&C)代表

1985年生まれ。公認会計士、行政書士。慶應義塾大学卒業。Big4(大手会計士事務所)で、法定監査、IPO支援、ターンアラウンド、事業承継等を経験。その後、外資系戦略コンサルティング会社でM&A戦略、費用削減戦略、新規事業立案等に従事。

----------

(鳥山総合公認会計士事務所(KT Total A&C)代表 鳥山 慶)

外部リンク

この記事に関連するニュース

-

ディズニーランドの割引パスポート、 新オープンの先行体験も! 福利厚生が充実する会社とは?

Finasee / 2024年5月17日 16時0分

-

ディズニー「1泊30万円以上」超高級ホテルの衝撃 ブルガリホテルやアマンに並ぶ強気の宿泊料

東洋経済オンライン / 2024年5月4日 7時0分

-

資産100億円の会社と資産1000億円の会社はどちらが安全か…危ない企業を簡単に見極める「決算書の読み方」

プレジデントオンライン / 2024年5月1日 10時15分

-

「不労所得のありがたさに震えました」50歳万年係長、不動産投資を志す…最低限知っておくべき不動産投資の基礎知識とは?【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月26日 11時15分

-

「1人1万円」の入場料は高すぎる…テーマパークに行けない“庶民の受け皿”が好調である納得の理由

日刊SPA! / 2024年4月25日 8時53分

ランキング

-

1「育休1年+時短勤務で昇進もしたい」は正気の沙汰ではない…「子持ち様VS非子持ち様」の対立が起きる根本原因

プレジデントオンライン / 2024年5月18日 6時15分

-

2消えゆく「回転レストラン」…80年代には全国50店→再開発・老朽化で数店舗に

読売新聞 / 2024年5月18日 15時0分

-

3「株価暴落」引き起こしてしまう意外な"きっかけ" 金融危機のきっかけとなった市場急落のケース

東洋経済オンライン / 2024年5月18日 8時40分

-

4血圧・血糖値・コレステロール値…良くない結果に肩を落とすも「健診の数値は気にしなくていい」ってどういうこと?【有名医師が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月18日 10時0分

-

5庶民は買えない!?マンション高騰は続くのか? 今後のインフレで日本の不動産はどうなるのか

東洋経済オンライン / 2024年5月17日 19時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください