コロナ禍で一人勝ち、佐川のしたたかな戦略

プレジデントオンライン / 2020年8月29日 9時15分

■運ぶ荷物が明暗を分けた

2020年の3月期決算、物流業界においては19年の消費税増税がマイナス要因となり、減収減益が目立ちました。コロナの影響は20年3月からで、同期の決算には大きく影響していません。

物流会社のビジネスモデルは3通りに分けられ、業績を左右する要因もそれぞれで異なります。

1つ目は日本通運や日立物流に代表される、BtoBをメーンとする会社です。医療物資の関連など、ごく一部で、足元の売り上げが伸びています。

2つ目がBtoCの会社で、巣ごもり特需により、ヤマト運輸では20年4月の宅配が10%超伸びています。

3つ目は特定業種にベットしている会社です。たとえば丸和運輸機関は小売業に特化、鴻池運輸は空港に力を入れています。特化している会社、分野の業績が大きく影響し、多くの会社でダメージが大きい傾向です。

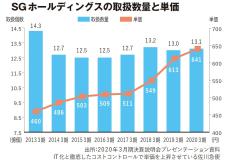

BtoCに関しては、20年3月期では、SGホールディングスだけが売り上げ5%、純利益9%の増収増益でした。数量も緩やかに増えましたが、大きいのは宅配の単価の上昇です。

BtoBの企業は、景気後退懸念もあってベースが弱含みですが、日本通運は世界で生産活動が再開する中、航空貨物で緊急的な輸送の特需が発生し、目先の業績は悪くないと考えています。一方で日立物流は子会社バンテックの主力客である日産のボリュームが当面は期待しにくい状況です。

物流業界全般の傾向として、人手不足から単価が上昇してきましたが、コロナ禍の影響を受け、採用もしやすい状況です。加えて車両も余っており、需給の関係から単価が上げにくくなっています。少なくとも20年度中は供給過剰が予測されます。

■日本の物流業界が世界に後れをとる要因

物流業界では季節要因や景気の変動要因で物量が変化し、物量が多い時期には外部委託で調整します。需要を正確に予想することがコストのコントロールに直結し、見誤れば利益が出にくくなります。一番難しく、かつ重要なのが需要予測であり、AIの活用を含め、確度の高い需要予測が命題です。

コロナ禍で移動規制などが出た状況で、どの会社もシステム投資、情報化投資に軸を向け始めています。アマゾンやウォルマートなどの海外の物流センターで自動化が進んでいるのに対し、日本の物流センターの多くは労働集約型で、人が多すぎる。決算発表でも、「生産性を上げていかないといけない」という発言が聞かれました。

日本の物流業界が世界に後れをとる要因は、業界が下請け的存在に甘んじていること。客側に主導権があり、物流会社は物流設計をさせてもらえないことが背景にあります。問屋や中間業者が多いなど、江戸時代からの物流システム、関係性が変わっていないのです。自動化、省力化で効率化されれば、持続的な利益成長も期待できます。

物流業界は物量が減れば外注費を減らすことでコストを抑えられるため、赤字になりにくい構造であり、危機感が芽生えにくいという傾向もあります。「コロナで2割減益、3割減益しても仕方ない、いずれ回復する」と考える経営者と、「第2波、第3波を見据えてシステム化を進める」という先進的な経営者とで、二極化が進む可能性もあるでしょう。元請けと下請けという関係になることも考えられます。

(三菱UFJモルガン・スタンレー証券 シニアアナリスト 土谷 康仁 構成=高橋晴美)

外部リンク

この記事に関連するニュース

-

西部ガスHD決算 3期ぶりの減収・減益に 暖冬でガス事業の売り上げ伸び悩む

RKB毎日放送 / 2024年4月27日 6時10分

-

しまむら 2024年2月期連結業績で売上高・営業利益高で過去最高を更新

ダイヤモンド・チェーンストア オンライン / 2024年4月25日 20時59分

-

高配当株ランキング~日経平均反発は出遅れ銘柄の「復活」が鍵を握る

トウシル / 2024年4月25日 7時30分

-

2024年度、「増収増益」を見込む企業は26.3% 上向き傾向が続くも、勢いはやや鈍化

PR TIMES / 2024年4月23日 16時45分

-

上方修正の「ビックカメラ」下方修正の「ヤマダデンキ」何が家電業界トップ2の明暗を分けたのか

MONEYPLUS / 2024年4月18日 7時30分

ランキング

-

1周りの人にどう思われているか気になります…他人の評価に「一喜一憂」しないためにはどうしたらいいですか?【現役住職の“天晴れ”な答え】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月4日 13時0分

-

2箱根にフロントもない「無人ホテル」開業 〝不便さ〟感じる? 記者が体験してみた

カナロコ by 神奈川新聞 / 2024年5月4日 18時38分

-

3Xがニュース投稿をAIで要約…活用する対話型AIグロックは「間違える可能性もある」

読売新聞 / 2024年5月4日 19時24分

-

4【お得で安心】メーカー“公式中古品”の魅力 家電や服、ピアノも『every.気になる!』

日テレNEWS NNN / 2024年5月4日 9時30分

-

5「工程見直しや調達先変更…」円安が中小企業を直撃、工夫も限界に

産経ニュース / 2024年5月4日 18時27分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください